以前、「ほぼ全ての人がお金持ちになれない理由」という記事を書きました。

その記事では、お金持ちになれない理由はお金持ちになる方法がわからないため(教えられないため)だという趣旨を述べました。

しかし、2020年現在、日本の投資環境はネット証券の台頭と信託銀行等の努力のおかげで、世界中の証券にインターネットを通じてアクセスできるようになり、信託報酬が低コストのインデックスファンドをクリック一つで購入することが可能となりました。

さらに、金融庁主導の税制優遇スキーム(NISA、iDeCo)により、時間さえかければ誰でもお金持ちになれる時代が到来しております。

本記事では、ほぼ全ての人が実行しないためお金持ちにはなれないのですが、実行すればだれでも高確率でお金持ちになれる手法を紹介します。

お金持ちの方程式

お金持ちになるために頭に入れておくべき簡単な方程式があります。それは以下の式となります。

この超簡単な方程式には重要なことが示されております。それは、「収支」を如何に大きくするかが最重要項目であり、そのためには収入を増やすか、支出を減らすか、資産運用を大きくするかの三つしかないということです。

何故収支を大きくするべきかというと、収支とは余剰資金のことであり、これを投資に回すことにより運用資産をより大きくできるからです。運用資産が大きくなれば、右辺の一番右側の項「運用資産×運用利回り」が大きくなることが期待され、収支がさらに大きくなります。

そして、この項が支出を上回れば経済的自由に到達します。

これをお金持ちのラインと定義するのも一つの考え方ですね。

単身なら年100万円、家族持ちなら年200万円の積立投資でお金持ちになれる

お金持ちになる方法は、収支を大きくして資産運用に回すことだとわかりました。

それでは、一年間あたりいくら投資することを目標にしたらいいのでしょうか?

この命題に対する回答は家族構成やご自身の生活費や達成までの期間によって異なりますが、単身者の場合は年間100万円、世帯持ちであれば200万円が一つの指標になるでしょう。

投資を行う際は、税制優遇スキームをフル活用しましょう。最優先はつみたてNISA(年間40万円)です。40歳で仕事を辞めるといった極端なアーリーリタイアを目指さない人は、iDeCo(上限27.6万円 ※条件による)も使いましょう。配偶者がいる方は二人分のつみたてNISAを優先し、残りはiDeCo枠で運用します。

投資額がこれらの制度に収まらない場合は、お子様がいる場合はSBI証券でジュニアNISA、そうでなければ楽天証券で特定口座を開設し、クレジットカード積立により1%のポイントバック(月5万円の投資分が上限)を狙いましょう。

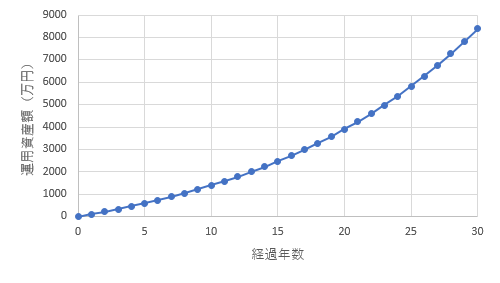

以下に、年間100万円を米国株式か先進国株式のインデックスファンドに投資した場合の期待リターンを示します。なお、年間利回りはこれらの株式市場の過去の実績を鑑み、利回り6%(実質トータルリターン)とします。

米国株式市場の過去200年の実績について知りたいという方は、以下の記事で情報を補完ください。

実際の株式インデックスの値動きは乱高下するためこのグラフの通りとはなりませんが、長期でみたら概ねこのラインを行ったり来たりすることがこれまでの約200年間の歴史的推移となりますので、目安としては有効でしょう。

米国株式市場の今後のリターンについては様々な機関や色々な人が悲観的な推測を行っておりますが、過去200年の超長期データを軽視しているものが多く、20年後にふたを開けてみたら結局はやっぱりこうだったという結果になるんじゃないかなぁと思います。これまでに何度も繰り返されてきたように(希望的観測かもしれませんが)…

とはいえ、米国に不安があれば先進国や全世界に投資すれば良いのであって、仮に年間期待リターンを6%と置くと、年間100万円の積立投資により運用資産が10年では1300万円となり、20年では4000万円となることが望めます。20年で投資元本が約2倍になるというのが、この株式インデックス積立投資手法のリターン目安ですね。

幾ら貯めれば運用利回りが支出を上回るのかということについては、トリニティスタディが参考になります。トリニティスタディとは、米国にて行われた過去100年程度のバックテスト研究です。

結論としては、米国株式と米国債券に50:50の割合で保有すれば、取り崩し開始年度の保有資産の4%(インフレ調整後)を毎年取り崩すとした場合、いつ取り崩しを始めても30年間にわたって破産することはなかったというものです。

私の推奨は米国株式:米国債券=75:25で3.5%取り崩すというものですが、トリニティスタディの内容も含めて以下の記事で詳説しておりますので、興味があればご覧ください。

年間3.5%を取り崩すとすると、運用資産が4000万円あれば税引き後年間120万円程度(月額10万円)が得られます。積立投資を20年ではなく30年間継続すれば、運用資産は8000万円を超え、取り崩し額は240万円をこえるので月20万円が得られます。ここまでくれば、単身であれば余裕でアーリーリタイアラインですね。

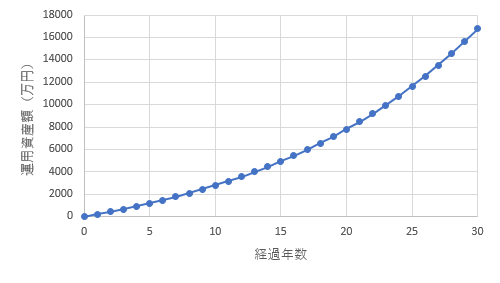

家族持ちの場合は、パートナーの力も借りて年間200万円の投資を目標としましょう。

年200万円投資による運用シミュレーションは以下のようになります。

20年で8000万円、23年で富裕層である1億円、30年間続ければなんと約1億7千万円に到達します。

子無しであれば8000万円を3.5%取り崩した手取り240万円でも十分に生活できるでしょう。25年間積み立て続けて1.2億に到達すれば、お金がかかる子育て中であっても十分余裕のあるリタイア生活がおくれます。

文句なくお金持ちと言える水準ですね!

年間100万円のつくりかた

すでに毎年100万円単位の余剰資金を貯金しているという人は、その貯金を投資に回すだけでよいですが、余剰資金がそんなにないという人は、具体的にどうすれば年間100万円を作り出せるでしょうか?

先ほどのお金持ちになるための方程式から、収入を上げて支出を下げることが全ての起点となることがわかります。つまり、やるべきことは、本業を頑張るとともに副業を行うことにより収入を伸ばしつつ、生活満足度が極端に下がらない程度に可能な限り支出を減らすだけです。

年収を50万円増やす

収入に関しては、本業を頑張れば年収が上がりやすいという人は本業を頑張り、そうでない人は副業を重点的に行いましょう。これにより、今よりも年間50万円アップを目標とします。

年間50万円と言われると無理だと思うかもしれませんが、月に均すと約42000円です。一日当たりだと僅か1400円です。副業としては、ブログやアフィリエイト、YouTubeやプログラミングでのサービス開発などのストック型のWeb事業がおすすめですが、注意点が一つあります。

それは、サラリーマンのスタンスでいたらほぼ間違いなくうまくいかないということです。ブログもYouTubeもプログラミングも、ストックビジネスです。やり始めたころは成果物の出来も低いですし、信用度もゼロから始まるため検索ランクも圏外であり、誰にも見向きをされません。

この手のビジネスは数年単位に渡って適切なやり方で続けることにより大きな利益を享受できる仕組みなのですが、その果実を享受するところまで辿り着ける人は残念ながらほとんどいません。その理由が、やったらやった時間分だけリターンを要求するというサラリーマンの時給換算スタンスでいるからです。

やり続ければ誰もが成功するとは言いません。しかし、工夫をしながら少しずつ改善させつつ継続していけば、多くの人は月5万円の収益レベルには到達できると考えます。(あくまで収益化を目的とした副業の場合であって、存在そのものに意味がある趣味的要素の強いブログ運営などはまた別です)

ご参考までに、本ブログはガツガツと収益化を狙っているわけではなく、「継続」を最重視して緩く楽しみながら続けるスタンスであるため、SEO対策(検索エンジン最適化)にも殆ど取り組んではおりません。

それでも、押さえるべき最低限のこと(タイトル、目次構成や記事のストック性と網羅性)は押さえて1年ちょっと続けた結果、毎月数万円を生み出す程度にはなっております。

しかし、更新を完全に止めたらあっという間に収益も得られなくなるため、今後も楽しみながら数年単位で継続していくことが目標です。

支出を50万円減らす

次に、支出の節約ですが、多くの普通の生活費の人にとってはこちらの方が遥かに簡単でしょう。

普通の生活費というのは、具体的に以下の項目のうち当てはまらないものが4つ以上ある人ですかね。

これらの項目を改善すれば、ふつうの生活費の人であれば50万円は簡単に節約できます。キーワードは、仕組み化・習慣化して固定費を減らすことにより、生活満足度をあまり損なわないことですね。

節約体質になれば、以前節約だと思ってストレスを感じていたことが生活の一部として当たり前のこととなるため、更なる節約を低負荷で行えるようになります。まさに、生活費のダウンスパイラルです。

賃貸派の人が固定費削減により50万円節約する方法は以下の記事にまとめております。

もしも消費者金融などから借金をしている人は、全力で借金返済を目指してください。複利効果は借金にも働きます。そして、サラ金は15%以上といった法外な暴利をふっかけてきます。カードローンやリボ払いも同様です。

株式投資による実質期待リターンはせいぜい7%程度ですので、借金を返済すれば確実に支出が減ることを考えると5%以上の利率の借金は最優先で返済しましょう。

逆に、住宅ローンや第二種奨学金のように年率2%以下のものについては、投資効率の方が大きいことが期待できるため繰り上げ返済する必要は無く、余剰資金は投資に充てるのが経済合理的だと考えます。

家族持ちの方であれば、共働きを行いつつ一緒に節約生活に取り組むことにより、年間200万円を創出しましょう。一人の力よりも二人の力を結集した方が当然ですが強いです。

正社員同士の共働きであれば、年間400万円や500万円の投資も十分狙えるラインであるため、わずか10年でアーリーリタイアを達成することも見えてきます。

正社員だけど子供が出来たら仕事を辞めようと思っているという奥様は、資産形成の観点からもったいなさすぎますので、一度考え直すことをお勧めします。人気作家の橘玲氏が「専業主婦は二億円損をする」という本を書いているほどの経済的損失があります。

まとめ

残念ながら、世の中の殆どの人はお金持ちになれません。これは、1億円以上を持つ富裕層は国民のわずか2%程度しかいないという数字が示す事実です。

しかし、この理由はお金持ちになる方法を殆どの人が知らず、また知っていてもそのやり方を続けることができない(信じ抜けない)ためです。

そのやり方は、収入を増やし、支出を減らし、米国を中心とした株式インデックス投資を行うだけです。入金額にもよりますが、これを数十年単位で続ければ超高確率でお金持ちになれます。

この記事を読んだあなたは、間違いなくお金持ちの成り方を知っております。あとは、やるかどうか、ただそれだけです。

以下、関連記事です。

公務員や一部上場企業勤務であれば、計算上は45歳までにアーリーリタイアが可能です。

セミリタイアであれば、単身者なら2500万円、家族持ちなら5000万円あれば見えてきます。本記事の内容と同様、キーはWeb事業などの事業所得となります。

資産運用では税金を如何に抑えるかが重要ですが、日本株による高配当戦略であれば最低税率は5%に抑えられます。セミリタイアやアーリーリタイアを始めるタイミングでインデックス投資の一部を日本の高配当株に乗り換えるのも一つの手段です。

※本記事で紹介した資産シミュレーションの期待リターンはあくまでも過去の歴史から得られた平均値であるためこの通りに右肩上がりに推移するわけではなく、実際は上下に乱高下することと、投資には元本割れのリスクがあることをご理解ください。

コメント

みんなが金持ちになったら、それはもう金持ちではないと思う…

インフレになって相対的にはお金持ちにはならないのでは?

それに、支出を削ることばかり考えてドケチ生活してお金貯めても、何が楽しい人生なの?って話だしね。

ダルシム様

コメントありがとうございます!

おっしゃるとおり誰もがお金持ちになったら意味がないですが、結局はみんなお金持ちにならないんて大丈夫です。

誰でもお金持ちになろうと思えばなれるという主張ですが、その方法を知ることができる人は少なく、知っても実行できる人は更に少ないからです。

節約については、生活満足度を下げないように固定費削減をメインとして取り組むべきだと思っており、そのように記載しました。