共働き世帯でご自身の年収が平均年収を超えている場合、パートナーの方がパートやアルバイトをすることはコストパフォーマンスが悪いとお思いの方も多いかもしれません。

例えばご自身の年収が600万円で、パートナーがパートタイム勤務により年収100万円の場合、パートナーの年収がとても少なく見えるかもしれません。

しかし、パートナーの年収100万円には、年収600万円の人が150万円昇給するのと同じ効用があり、決して小さい額ではありません。

本モデルケースの評価条件

本記事でご紹介するケーススタディの評価条件は、旦那さんが年収600万円のサラリーマンで奥さんが年収100万円のパートを行う場合とし、子供は居ない条件とします。また、旦那さんの給料で十分生活費が賄えていることを前提とします。

年収100万円の奥さんは、旦那さんの扶養に入ることが出来るため社会保険料は雇用保険料3000円のみとなり、さらには所得税・住民税共に免除となります。従って、奥様の手取りは99万7千円となります。

それでは、年収600万円の旦那さんがこの99.7万円もの手取り額を上げるために必要な昇給額はいくらでしょうか?次項で具体的に見ていきましょう。

パートナーの年収100万円は昇給約150万円の効用有り

以下に、酒井会計事務所HPに記載された総支給額と手取りの関係を抜粋します。

| 年収(給与) | 健康保険料 | 厚生年金保険料 | 雇用保険料 | 所得税 | 住民税 | 手取り金額 |

| 年収400万円 | 237252 | 373320 | 12000 | 84500 | 173100 | 3,119,828 |

| 年収450万円 | 265164 | 417240 | 13500 | 103000 | 205800 | 3,495,296 |

| 年収500万円 | 286092 | 450180 | 15000 | 138100 | 240200 | 3,870,428 |

| 年収550万円 | 327960 | 516060 | 16500 | 167800 | 269300 | 4,202,380 |

| 年収600万円 | 348900 | 549000 | 18000 | 203000 | 303800 | 4,577,300 |

| 年収650万円 | 369828 | 581940 | 19500 | 239000 | 338200 | 4,951,532 |

| 年収700万円 | 411696 | 647820 | 21000 | 306600 | 371300 | 5,241,584 |

| 年収750万円 | 432636 | 680760 | 22500 | 387200 | 410800 | 5,566,104 |

| 年収800万円 | 474504 | 680760 | 24000 | 470100 | 451500 | 5,899,136 |

出典:酒井会計事務所HP(抜粋・加工)

年収600万円の人だと手取り457.7万円となります。(厳密には配偶者控除等で異なりますがモデルケースとして大体このぐらいとお考えください)

さて、奥さんの手取り年収99.2万円をこれに加えると、557.4万円となります。この手取り557万円を一馬力で得ようとすると、年収750万円程度が必要になることが、先ほどの年収手取り一覧表からわかります。

これは、旦那さんは年収150万円もの昇給が必要となります。

せっかくなので、年収毎の手取り99.7万円UPに必要な昇給額を以下の表に示します。表を見ればわかるように、年収600万円以上の人であれば手取り約100万円UPのためには約150万円の昇給が必要です。

| 年収 (総支給) | 手取り額99.7万円 増加に必要な年収 | 必要昇給額 |

| 400 | 535 | 135 |

| 500 | 640 | 140 |

| 600 | 751 | 151 |

| 700 | 849 | 149 |

| 800 | 949 | 149 |

これだけでも奥様の年収100万円の効果が大きいことがわかりますが、もう一つ考えるべき重要な点があります。

それは、奥様の手取り収入は生活費に充てる必要が無いという事実です。

生活費を上げなければ世帯で手取り100万円UPは将来の数千万円に相当

年収600万円もあれば、4人家族程度であれば十分生活が営めます。年収500万円であっても、多少の節約を行えば生活することが可能でしょう。

従って、奥様のパートによる年収100万円は、生活費に充てる必要が本来ありません。わざわざ「本来」と書いた理由は、収入が増えると支出も増えるという人間の残念な性質(欲望には際限がない)があるためですが、本記事では合理的に考えてこの収入100万円を投資に回すとします。

投資先は、配当再投資込みの米国株式インデックスファンドか先進国株式インデックスファンドとします。具体的挙げるとeMAXIS Slimシリーズですね。これさえあればインデックス投資でやるべきことは完結します。

米国株式インデックスファンドであれば、実質トータルリターンが過去200年の間平均6.5-7%であり、全世界株式インデックスファンドは平均5-5.5%でした。先進国株式インデックスファンドは米国株式の割合が大きくかつ非効率な新興国を含まないため、この間(おそらく6%程度)に位置するでしょう。

従って、ここでは期待実質リターンは6%とおきます。

なお、つみたてNISAやiDeCoの枠が余っているのであれば、つみたてNISAを優先的に使うのが効率的です。つみたてNISAの大きすぎる利点については以下の記事をご覧ください。

年間100万円の投資であれば、夫婦二人分で80万円をつみたてNISAとして充てて、残りの20万円はiDeCoとするのが無難です。iDeCoはFIREを目的とする若年層には不要であることを以下の記事に書きましたが、定年まで働く予定のある一般的な人であれば積極的に活用するべき税制優遇スキームです。

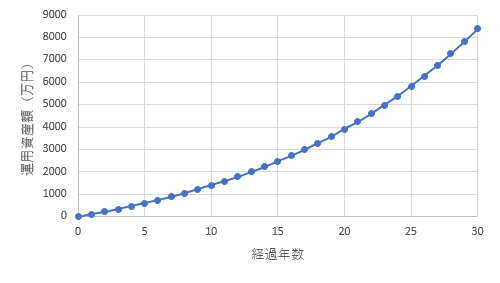

さて、それでは年間期待利回り6%の株式インデックスファンドに年間100万円積み立てた場合の長期投資により期待される運用資産額推移をみてみましょう。

年間100万円投資を13年続ければ、昨今世間を賑わした年金2000万円問題が解決し、30年続ければ8000万円を超えることが期待されます。

年収100万円の奥様の労働力には、日本に10%以下しかいない準富裕層(5000万円)に約23年間で肉薄し、30年間では経済的自由に到達可能な8000万円を作り出すほどの力があるのです。

これが、パートナーの方がパートタイム勤務やアルバイトにより年間100万円を稼いだ場合の潜在的な底力であり、決して軽視できないと私が主張する理由です。

なお、パートタイム勤務であれば、年収106万円を超えない方がよいですが、その理由は以下となります。

・扶養手当がもらえなくなる場合あり

・社会保険の扶養に入れなくなる可能性あり

・住民税が要求される

まとめ

そこそこ高給取りのサラリーマンであっても、パートナーの年収100万円は決して軽んじられるものではなく、むしろ資産形成にとって大きな貢献をしてくれるポテンシャルを持っているという主張を述べました。

その理由は、100万円の余剰資金を作り出すのは難しいからです。年収600万円の人であれば年収750万円に昇給することに匹敵しますが、この実現は短期ではベリーハードです。

この余剰資金100万円を適切に運用すれば、期待値としてはわずか13年で年金2000万円問題が解決し、23年で準富裕層の5000万円、30年で経済的自由が得られる8000万円に膨らむことが期待できます。

世のパートタイム勤務の奥様におかれましては、夫婦間の収入格差により肩身の狭い思いをしている方も多いと思いますが、この記事を見せつけることにより旦那様にご自身の持つ潜在的な経済的価値を提示してみてください。(きっと理解されないでしょうが・・・)

世の高給取りサラリーマンにおかれましては、奥様の年収を決して軽んじることなく、むしろ感謝の意を表明するべきであるということが、この記事を読んで伝わったら幸いです。

本記事では最高効率を目指しましたが、現実的な問題として奥様の収入全てを投資に回すのは難しいと思いますので、多少のご褒美やお小遣いを認めつつ、夫婦手を取り合って資産運用に励むのが現実解だと思います。

共働きで20年間で1億円(インフレ調整なし)を目指す方法については以下の記事に詳述しましたのでご確認ください。年間必要投資額は200万円となります。

共働きに圧倒的な経済的価値があることは本ブログで一貫して主張しているテーマであり、「魔法の杖」と称して度々取り上げております。本記事ではパートタイム勤務を想定しましたが、正社員同士であればまさに資本主義ハックとも言えるチート行為にもなりえます。

なお、本記事ではパートナーの収入で考えましたが、節約にも同じことが言えます。税引き後の可処分所得の温存は、サラリーマンの年収ベースで考えたら1.5倍ぐらいの価値があるということですね。特に固定費の節約は一度仕組み化すれば終わりなので、時給換算したらとてつもないことになります。

※本記事で紹介した資産シミュレーションの期待リターンはあくまでも過去の歴史から得られた平均値であるためこの通りに右肩上がりに推移するわけではなく、実際は上下に乱高下することと、投資には元本割れのリスクがあることをご理解ください。

コメント