新型肺炎コロナウイルスの猛威により、2020年1月下旬から2月初旬にかけ、一時的に世界同時株安の様相を呈しました。

S&P500は最高値から5%以内の下落幅であり、一月前の水準に戻った程度であるため暴落でもなんでも無かったのですが、今後コロナウイルスがピークを超えるまでは下落し続ける可能性もあります。(この記事を書き始めたのは一週間ほど前なのですが、早くも全戻しとなりました…)

もしもこの値動きに動揺してしまった場合は、ご自身のリスク許容度を確実に超えてしまっているため、ポートフォリオの見直しをお勧めします。この程度の下落であれば心が一切乱されないようなメンタル状態でないと、いつか来る数十%オーダーの暴落相場を生き残ることが困難であると予想されます。

リスク許容度については損失許容額を検討することが重要と考えますが、下落相場が来た時に動揺しないためにはポートフォリオ見直しの他に何が必要でしょうか?鋼のメンタルでしょうか?それとも、数々の暴落相場(修羅場)を掻い潜った経験と実績でしょうか?

どちらも強い暴落耐性を与えてくれますが、一朝一夕に身につくものではございません。では、投資初心者の方が暴落にさほど動揺することなくやり過ごす方法はないのでしょうか?

一般解となるかどうかはわかりませんが、少なくとも私にとって圧倒的な効果がある手法があります。その手法は、膨大なデータから導き出されるファクトを見据えた「未来思考」と「最悪の想定」です。本記事では米国株式市場を対象として、これらを考えていきたいと思います。

未来思考:未来の株価は十中八九現在の株価よりも遥かに高い

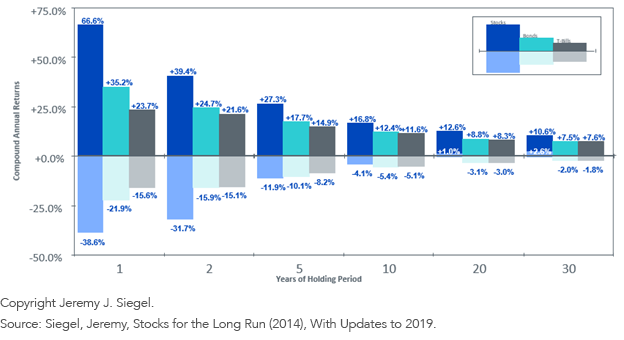

以下の図は、1802年以降の米国にて、株式(青)と長期債(水色)と短期債(灰色)の保有期間と年間実質トータルリターンの範囲を示したものです(配当・利子再投資条件)。

出典:WISDOM TREE

短期では株式の変動幅(ボラティリティ)が顕著に高いですが、長期になるに従って変動幅は収束していくことが示されております。

保有期間が10年であっても、株式のリターンの下限は債券の下限よりも高くなっており、20年以降であれば債券と変動幅はさほど変わらず、下限がプラス域になることが示されております。

つまり、20年以上の長期投資であれば株式がリスク・リターン共に債券より優れており、過去200年以上の期間においていつ買ってもプラスとなったことがわかります。

想定投資期間が30年以上であるならいつ買っても年利2.6%以上のリターンとなりますから、まさにバーゲンセールといえますね。

最悪のケースの想定

米国株式市場は過去200年の間、年平均6.5~7%の実質トータルリターンを叩き出してきましたが、今後もそうなるとは限りません。

大暴落が来た際にどこまで下がり続けるのかわからないという不安感が狼狽売りを引き起こす元凶であると考えられます。この「どこまで落ちるかわからない」という不安をある程度払拭させるためには、過去200年の気が遠くなるような歴史の中で最悪の場合にどうであったかを知っておくことが有効でしょう。

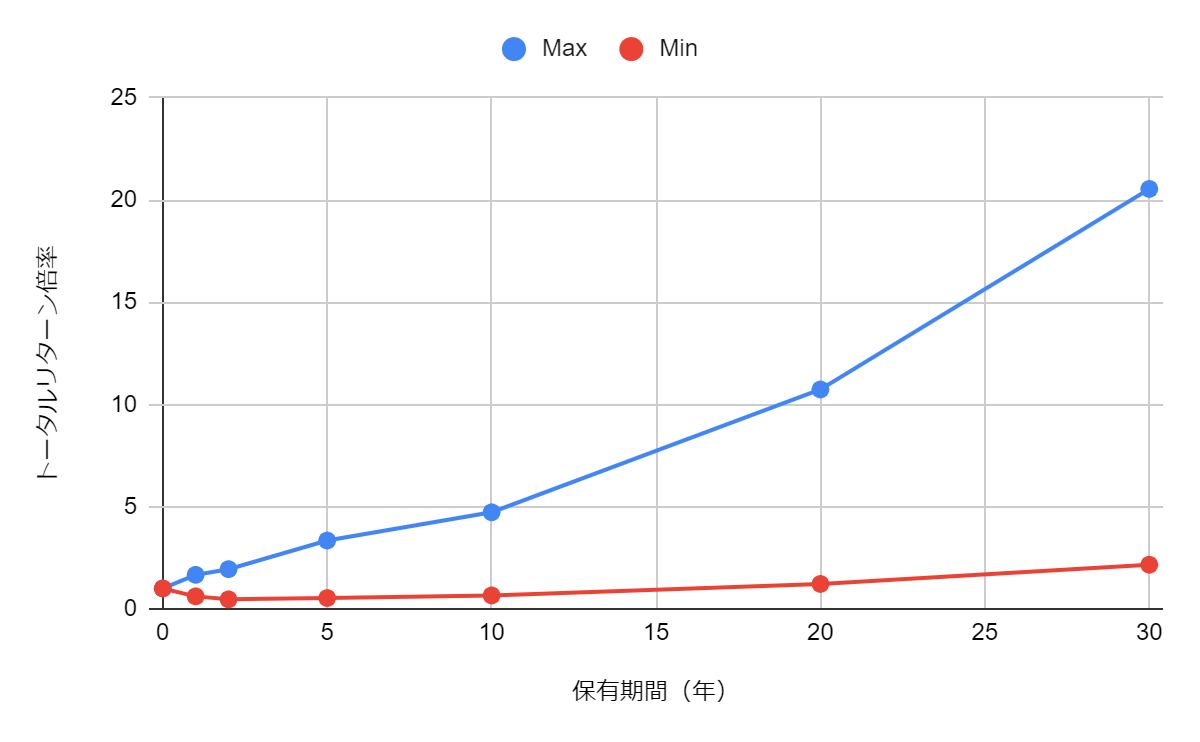

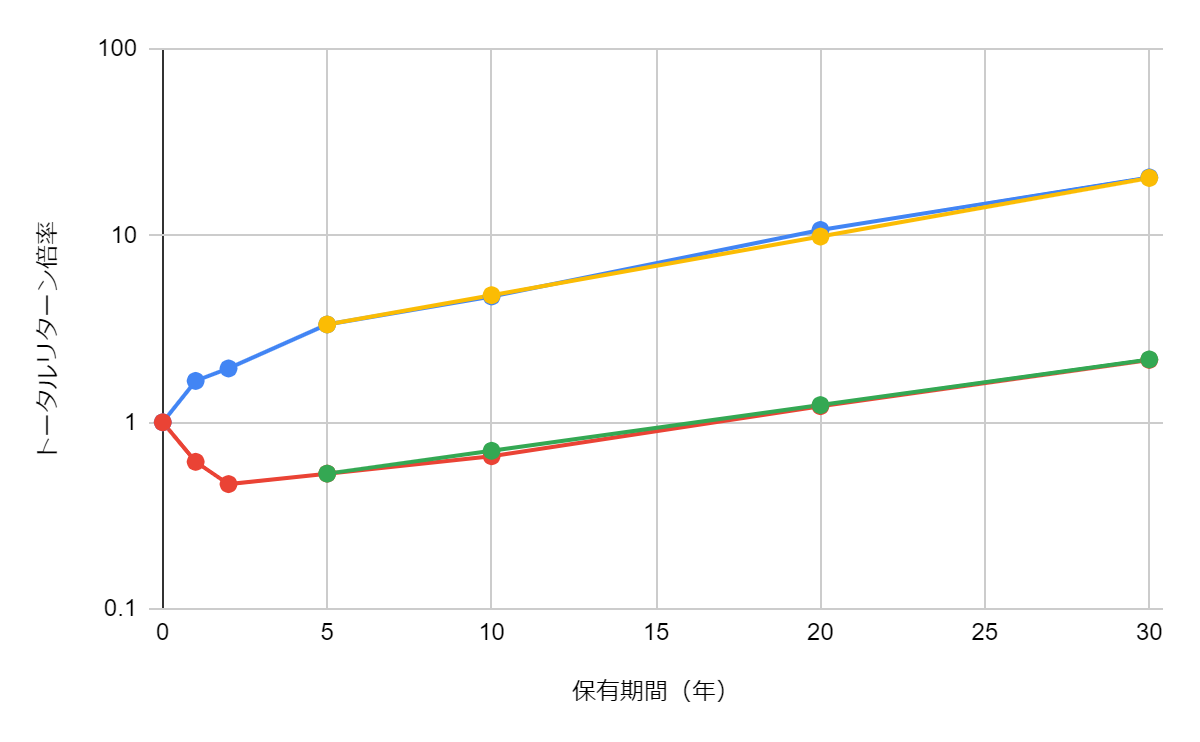

ということで、先ほどの保有期間とリターンの関係から、過去200余年にて取り得たリターン範囲を以下の図に示します。

青いラインは各保有期間にて最大リターンとなった場合を示し、赤いラインは最低リターンとなります。0年目の値である1倍が基準となっております。例えば10年目を見ると、最高ケースでは資産が5倍に膨れ上がっておりますが、最低ケースでは資産は0.66倍(=2/3)に減っております。

具体的な数値を知りたい方は、以下の表をご覧ください。

| 保有期間(年) | 最大リターン | 最小リターン | 年利上限 | 年利下限 |

| 0 | 1 | 1 | 1 | 1 |

| 1 | 1.67 | 0.61 | 1.67 | 0.61 |

| 2 | 1.94 | 0.47 | 1.39 | 0.68 |

| 5 | 3.34 | 0.53 | 1.27 | 0.88 |

| 10 | 4.73 | 0.65 | 1.17 | 0.96 |

| 20 | 10.7 | 1.22 | 1.13 | 1.01 |

| 30 | 20.5 | 2.16 | 1.11 | 1.03 |

過去200年の実績では、最大と最小との差は保有期間の経過と共にどんどん大きくなっていくことがわかりますね。

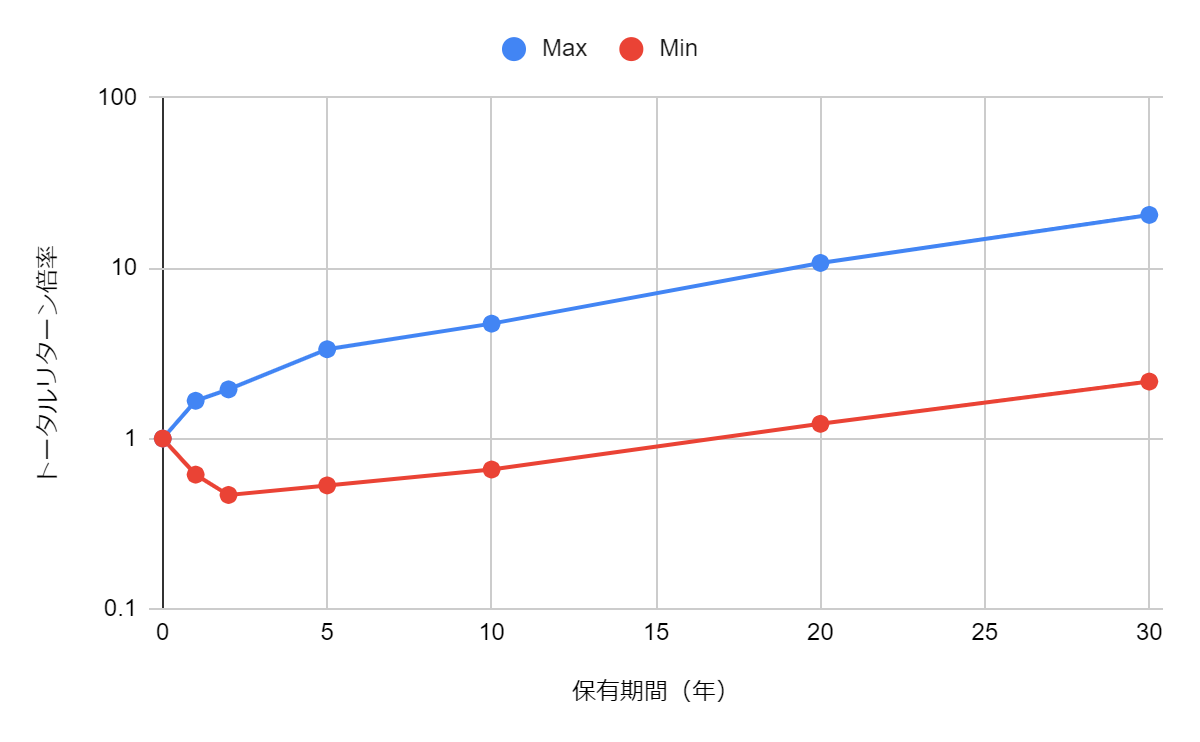

この図では本質が見えにくいので、縦軸を対数軸とした片対数グラフを以下に示します。

何か傾向が見えてきましたね。これを見ると、保有期間5年以降は最大リターンも最小リターンも指数関数的に一定のペースでプラスに増加していくということがわかります。複利の効果はワーストケースにもプラスに作用してくれるようです。そして、17年目あたりで遂に最小リターンケースでもプラスに転じております(配当再投資条件で、税金・運用コスト・為替の影響は除く場合)。

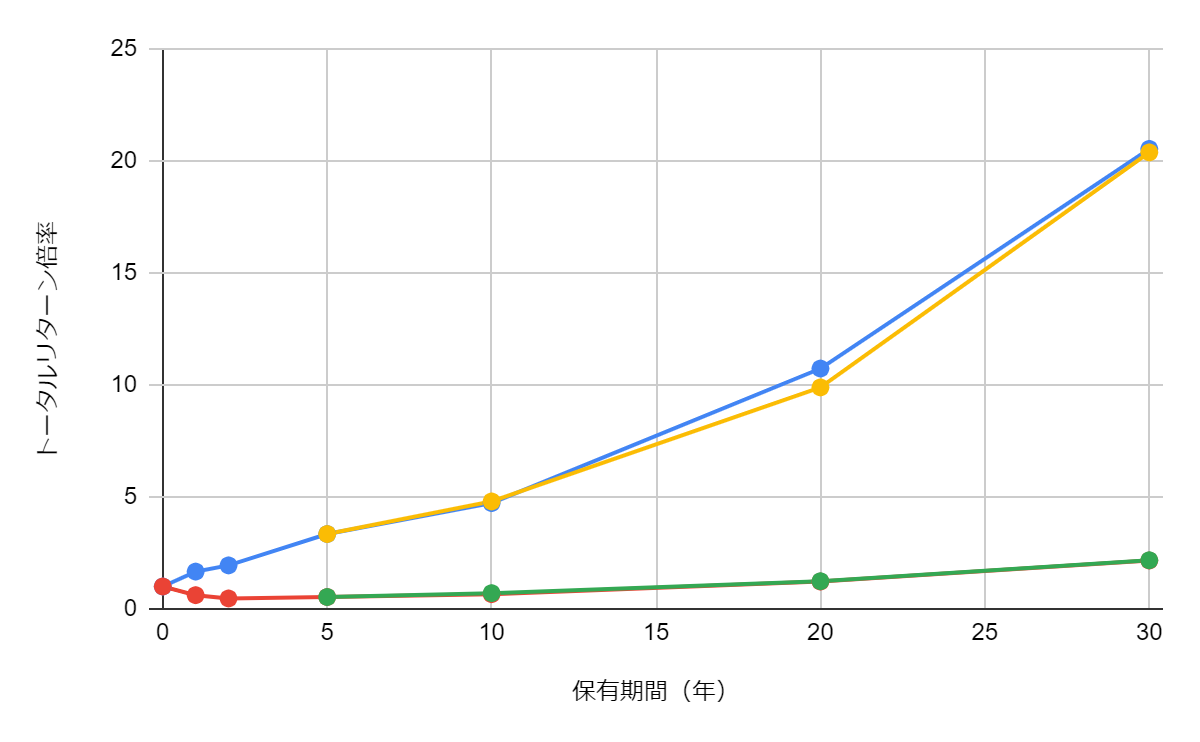

せっかくなので、最大・最小の各ケースに対数近似曲線を重ねてみましょう。

最大リターンケースである青線の5年目以降の対数近似曲線が黄色線であり、最低リターンケースである赤線の対数近似曲線が緑色となります。

手動でフィッティングしましたが(Googleのスプレッドシートに慣れていないため)、どちらもかなりいい感じに重なっておりますね!

片対数グラフだとズレが見えにくいため、元の軸に戻してみてみましょう。

最大ケースは20年目に近似曲線に対して実績が多少上振れてますが、最低ケースはほぼ完全に一致しております。これはつまり、最大ケースも最小ケースも5年以上の長期保有であれば指数関数的に伸びていくということの証左です。

ちなみに、これらのフィッティングでは、最大ケースでは年利6.7%、最小ケースでは年利5.8%とした近似曲線を使用しております。

以上から、過去200余年での歴史上最悪のタイミングで投資してしまった場合でも17年目にはプラスリターンに転じ、その後は年利5.8%以上のペースで資産が増加するということがわかりました。

ちなみに、購入タイミングを分散させた積立投資であれば、たとえ投資期間の中に最悪のタイミングが紛れていても、その他の年の投資分はプラス側に上振れるため、結果としては平均レベルに落ち着くことが考えられます。(投資期間全体でのトータルエクスポージャーの機会損失はありますが)

理論的に正しいとされる一括投入を行った場合であっても、その後に余剰資金のドルコスト平均法による積立を行うことが、全体のリターンを平均に均してくれる効果があるということですね。

コロナウイルスのような下落イベントをどう捉えるか

さて、それではコロナウイルス(新型肺炎)のような下落イベントをどうとらえるべきでしょうか?

上の検討を踏まえると、下落相場は安く買える絶好の機会であるため時を戻すことに相当します。上述の最低ケースは文字通り「史上最低ケース」でした。その最悪の場合にも17年待てばプラスに転じます。

そして、過去の結果を信頼するならば、下落相場により例えば3年前の株価相当にまで下落した場合は、3年間時を戻して株を購入することと同義となります。つまり、警戒すべき17年というマイナスになり得る保有期間の内3年間は経過した条件であると考えることができ、あと14年保有すれば過去の実績上プラスリターンであったという安心感が得られます。

これはまさに、下落相場を利用したタイムスリップアービトラージ戦略ともいえます。

つまり、現在不安視されているコロナウイルスなどといった下落イベントは、数年後或いは数十年後からみたら、ただのバーゲンセールとなります。マスコミに焚き付けられた人々が総悲観となった時が最高の投資タイミングでしょう。

具体的にはウイルス蔓延のピーク時ですね。峠を越えたあたりが絶好の買い場となることが考えられます。本記事執筆期間中にすでに株価は最高値圏に戻しちゃいましたが、今後また下落するかもしれません。

とはいえ、相場はコロナウイルス以外の事象にも左右されるものであり正確な底値タイミングはわからないので淡々と積み上げるのが吉です。シーゲル先生の言葉を借りれば、下落相場での仕込みが上昇相場でのアクセルとなります。

まとめ

200年という気が遠くなるほど長期の歴史に裏打ちされた実績を踏まえると、S&P500といった米国株式市場はかなりの高確率で数十年後には数倍になっていることが予想されます。これを念頭に置いた「未来思考」があれば、下落相場にも狼狽しなくなります。

また、「過去の最悪ケース」を知っておくことも重要です。米国株式市場では、17年後には必ず実質トータルリターンはプラスに転じておりました。また、保有期間に対する最悪ケースでのリターンをプロットすると、年利5.8%のペースで指数関数的に増加していくこともわかりました。

誰もがなるべく早くお金持ちになることを望みます。しかし、それを切望するがあまりリスクを取りすぎて多少の下落で狼狽売りをしてしまえば、お金持ちへの道は遠のきます。

一般論に抽象化すればするほど年利回りは数パーセントに収斂していくため速攻でお金持ちになる再現性の高い方法は導けません。しかし、その代わりに高確率で20年後にはお金持ちになれる方法は示せます。その方法が、米国株式市場(もしくは全世界・先進国株式)へのインデックス積立投資です。

まとまった額があるなら理論的には一括投資が勝りますが、一方で本記事で示したワーストケースにハマれば回復に時間を要します(運がめっちゃ悪い場合に限りますが)。

下落相場をタイムスリップアービトラージが効くバーゲンセールと捉えて狼狽リスクから身を守りつつ、株価が上昇しようが下落しようが地道にコツコツと株式市場にお金を積み上げていくことがベターでしょう。

米国株式や先進国、全世界株式インデックス投資であればeMAXIS Slimシリーズがお勧めです。

日本株への投資を行うのであれば、配当金への税制優遇措置が物凄く有利(最低税率5%)なので配当金投資戦略が一つの解となり得ます。

日本株高配当戦略を採用するのあれば、単元株ではなく1株から購入できるネオモバイル証券がお勧めです。月50万円までであれば、月間取引手数料は実質20円と破格です。

コメント