賃金上昇率が伸び悩む現代において、節約を行うということは残業や副業によりお金を更に稼ぐことよりも大切なことかもしれません。

何故なら、節約は可処分所得に直接影響するからです。

可処分所得とは手取り給料のことです。給料の額面(総支給額)を増やすだけでも大変なのに、そこから税金等を引かれて得られる可処分所得を増やすことは、更に困難です。

その可処分所得を増やすことと同じ行為が、節約なのです!

本記事では、今まであまり節約について考えてこなかった人や、わりと贅沢に暮らしていた人が、無理をせずに年間50万円の可処分所得を増やす方法をご紹介します。

楽して節約する方法のキーワードは、固定費を下げることと仕組み化です。

わたしはこの方法をフルに活用することで、29歳のときに一年間で300万円貯金を殖やしました。

仕組み化により固定費削減節約術

格安SIM、格安スマホの活用(節約額:10万円)

あなたの月々のスマホ代はいくらですか?

私はつい先日まで月1000円ぐらいで二年間ほど特に不満もなく使用していました。

現在は、一昔前の最高性能チップを積んだ定価8万円のハイスペックスマホを実質0円で得るために三大キャリアに乗り換えたので、月々3000円程度です。

月3000円は私の感覚では少々お高いですが、データ容量月20GBまで使用でき、5分間までかけ放題なので満足しております(月10GBも行きませんが…)。

私の例は特殊ですが、格安SIMを用いれば月2000円程度で不便なく利用できます。楽天モバイルとか、正気の沙汰とは思えないようなサービスも今ならありますからね。

なお、三大キャリア利用者のスマホ代の平均は、月々約8000円だそうです。

月々8000円の人が、利便性を変えずに月2000円になったら、年間72000円も節約になります!

さらに、二年に一度8万円のスマホ(iPhone等想定)に買い替える人が、2万円の格安SIMフリースマホを使うことにすれば、二年で6万円、一年あたり3万円の節約になります。

ムーアの法則に感謝ですね!

格安SIMとSIMフリーの格安スマホを活用することで、年間10万円の節約が可能です。

これは、ほとんど利便性に変化がない節約です。一度決心して行動しさえすれば10年間で100万円も変わってくるので、早めの切り替えをおすすめします!

軽自動車への乗り換え&ネット自動車保険&ユーザー車検(節約額:10万円)

これは、車を所有していて、かつ高速道路の利用頻度が少ない街乗りメインの人におすすめする節約方法です。

高速道路を使う頻度が多かったり、車での遠出を頻繁に行う方や、車好きの人は除きます。

街乗りメインの方は、軽自動車や軽貨物車(軽バン)がお勧めです。

私は先日、コンパクトカーであるフィットから軽バンに乗り換えたのですが、維持費の安さに驚きました。

自動車税は、フィットが34500円であったのに対し、軽貨物車は5000円!

これだけで、年間約三万円も違います。

さらに、ネット保険を用いることで、保証内容はほとんど変わらないのに年間2万円ほど安くなりました。(等級が初期化されたにもかかわらず…)

ご参考までに、私が現在使っているのはチューリッヒ自動車保険です。

様々な保険会社による一括見積を行った結果、ぶっちぎりで最安値でした!

あとは、ユーザー車検が可能な方は、活用すべきです。親戚にユーザー車検をお願いしたところ、最低限の部品交換代とメンテナンス代、車検費用だけでクリアできるので、一回10万円以下に抑えられます。

ユーザー車検を使うすべが無いという方は、格安車検をおすすめします。格安車検で検索すると沢山ヒットします。

ディーラーでの車検は、まだまだ使えるパーツも純正品に交換させられるため、高くつきます。

安全と価格はトレードオフ(二律背反)の関係とはなりますが、抑えるべきところを抑えておけば問題ないはずです。日本で役目を終えた車が東南アジアなどの海外で第二の人生を送る様子を見れば一目瞭然です。

その他、ガソリン代や車両代を考えると、トータルで年間10万円は安くなるでしょう。

なお、本体代を最安値にしたければ、ヤフオクでの購入となります。

私はヤフオクを使って約5年落ちの軽バンを新規車検料金込みで15万円以下で購入しました。エンジンも良好で、今のところ特に問題はありません。

ただし、ヤフオクでは様々なリスクがありますので、おすすめはしません(^_^;)

わたしは購入前に業者用オークション時のデータも確認させてもらい、可能な限りリスクを排除しました。

なお、身も蓋も無いことを言いますが、節約の観点から一番良いのは車を所有しないことです。

必要なときだけレンタカーを借りたり、カーシェアリングを活用するのがベストですね。

都市ガスの利用(節約額:4万円)

持ち家にてプロパンガスを使用中であり、都市ガスを使える地域にお住まいの方は、都市ガスへの変更を検討してみましょう。

都市ガスの引き込み費用の相場は、10~20万円です。初期投資は高いですが、それを補って余りある経済性が都市ガスにはあります。

何故なら、プロパンガスに比べて都市ガスの費用は半額程度だからです。

東京都でのプロパンガス利用者の平均利用額は月6400円程度だそうです。都市ガスに変えることによりこれが半額になれば、月3200円、年間約4万円の節約効果が得られます!

仮に初期投資費用が20万円だとしても、五年もあれば原資回収が出来てしまいます。その後は節約効果がそのまま利益になり、都市ガス導入後十年経てば、20万円のプラスとなります。

なお、借家暮らしの方や、都市ガス対応エリアでは無い方でも、プロパンガス会社を変更することで大幅にガス代を削減出来る可能性があります。

ご自身の使用料金と相場とを比較してみて、相場からかけ離れている場合は価格交渉やガス会社の変更をお勧めします。

ふるさと納税(節約額:2万円)

ふるさと納税を活用してない方は、絶対に活用すべきです。

ふるさと納税は、地方市町村に寄付を行うことで、返礼品をもらえるシステムです。

年収や家族構成によって寄付の控除額は変わります。平均的な例として年収400万円の独身で計算すると、42000円までの寄付が控除されます。

なお、控除額内の寄付額であっても、ふるさと納税を利用する際は2000円の自己負担額が必要となります。

つまり、2000円使うことで、控除額分の寄付による返礼品を受け取ることが出来るということです。

お礼の品は、各地方の名産品やサービス、家電やファッションなど様々ですが、私はお米を主にもらっています。

その理由は、生活必需品であることと、換金率、つまりコストパフォーマンスが高いからです。

去年は、二万円の寄付で40kgのお米をいただきました。ここ数年間、我が家はふるさと納税でお米を賄ってます。

換金率を50%とすると、四万円の寄付で約二万円分の恩恵が得られますね!

クレジットカードの活用(節約額:2万円)

キャッシュレス化が遅れに遅れている日本ですが、現金を使うのは色々な意味で効率が悪いです。可能な限り、高還元率のクレジットカードを用いましょう。

わたしは還元率1%の楽天カードで家計の大部分の支払いを行ってます。

年間の支出額が200万円だとすると、これだけで2万円分のポイントがゲットできます!

なお、最近はAmazonマスターカードに乗り換えようか検討中です。

家賃(節約額:24万円)

最後になりましたが、一番大きいやつ、住まい関係です。

やることはただ一つ、家賃の安い部屋に引っ越す。王道です!!

家賃が月2万円安い部屋に引っ越せば、これだけで年間24万円の節約が可能です。

なお、引越し先の地域が都市ガスエリアである場合は、なるべく都市ガスが引かれている部屋にしましょう。

以下のサービス等を有効活用することで、なるべく安くて快適な部屋を探しましょう。

持ち家の人は、上記の都市ガス導入の他にも、エコキュートや太陽光発電システムの導入を検討してみるのもよいでしょう。

節約したお金の使い先はどうする?

節約により、浮いたお金はどうするのがいいでしょうか?

生活費の足しにしたり、頑張った自分へのご褒美に一部使うのは全然OKです。頑張ると言っても、本記事の節約術における苦労は、仕組み化導入時に発生するだけですけどね!

私がおすすめする浮いたお金の利用先は、世界経済への長期積立分散投資です。

当ブログで度々紹介しています。

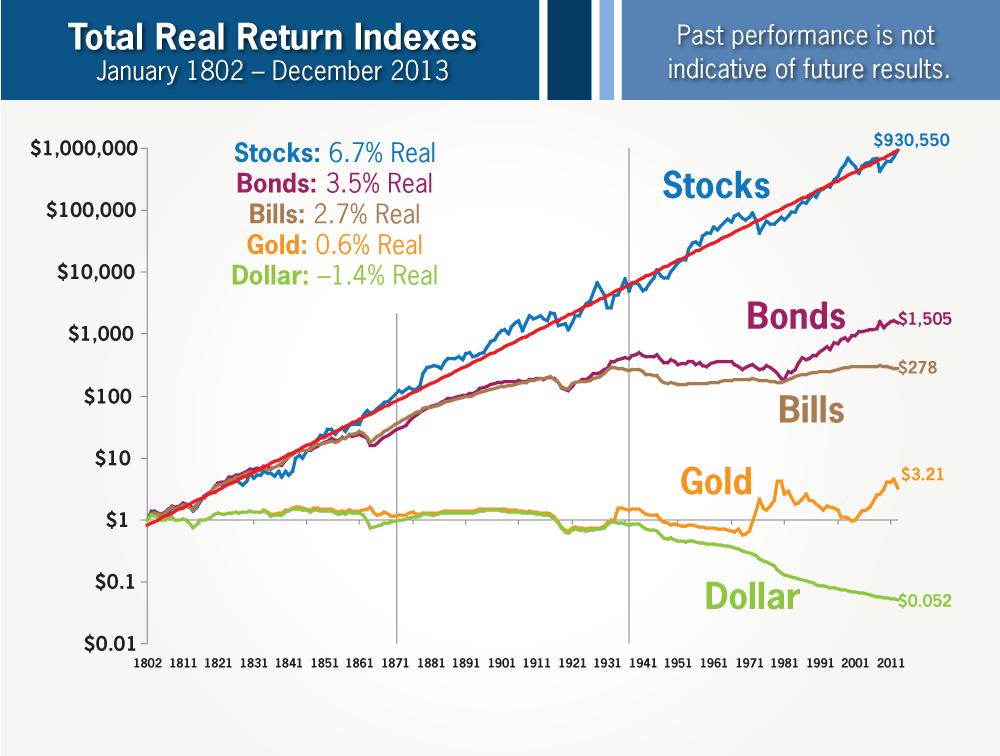

1800年初頭から200年以上に渡って、米国の株の価値は平均年率6.7%も増加し続けております。

出所:AAII Journal

年率6.7%の増加が200年間続くと、元本はなんと約93万倍になります!!

富裕層である資産家が長年に渡って享受してきたこのうまみを利用するのが最善手だと私は考えております。

ちなみに、保守的に見積もって年利5%で年間50万円積立てると、39年後には資産6000万円を超えて準富裕層となり、投資利回りだけで手取り月20万円を獲得できます。

これが、年間100万円積立てだと28年、200万円積立てだと18年で6000万円到達となります。

詳しいシミュレーション結果については以下の記事で解説しております。

また、年間40万円分の投資が20年間にわたり非課税となる超有用スキーム「積立NISA」の活用方法について、以下で詳しく説明してます。

倹約節制による貯蓄法に関しては、現在価格で約100億円もの巨万の富を築いた明治時代の偉人、本多清六氏が編み出した「四分の一天引き貯金法」を断行するのもお勧めです。

賢く生きて、経済的自由と未来への安心感を手に入れましょう。

コメント