小さな子供を持つ親であれば、学資保険の検討をしている人も多いと思います。

既にご利用の方も沢山おられることでしょう。

一方で、ジュニアNISAを知っている人はそもそも少ないですし、使ってる人はなおのこと少ないはずです。

しかし、同じ投資額から期待できるリターンはジュニアNISAの方が学資保険よりも圧倒的に(けた違いで)高くなることが見込まれます。学資保険でのリターンは十数年後に+10%程度ですが、ジュニアNISAなら+100%以上を目指せます。

ジュニアNISAのメリットと、ジュニアNISAを使うならどの証券会社で何に投資すればいいのかについて説明していきます。

※おまけとしてジュニアNISAで1億円を作りだす試算もご紹介します。

ジュニアNISAのメリット

ジュニアNISAのメリットを一言で表すと、子供用の非課税証券口座が得られる点にあります。

投資の極意は「長期・分散・つみたて」にありますが、この中で最も重要である長期投資を非課税で行えるということは非常に大きなメリットです。

つみたて期間は5年間しか行えないという点はNISAと同様ですが、子どもの口座であるため運用期間は20年、その後他の口座に移管すれば30年や50年、場合によっては人生丸ごとといった運用が可能です。

これにより、複利のバカヂカラを思う存分享受することが出来ます。

複利のチカラは偉大でありまして、例えば年利回り7.2%の投資を10年続けると2倍、20年で4倍、30年で8倍、50年では約32倍となります!

一定期間ごとに倍々ゲームで(指数関数的に)資産が増えていくことが特徴です。

ジュニアNISAの年間投資可能枠は80万円ですから、5年間で最大400万円を投資できます。

この400万円を子供が18歳になるまでひたすら放置しておけば、この複利の力で大きな資産に育つことが見込めます。

なお、ジュニアNISAでは一度投資したら子供が18歳になるまで出金することができません。

厳密にいえばいつでも出金は可能なのですが、出金した場合はそれまでの非課税分が全て課税対象となるため、ジュニアNISAで投資した意味が無かったことになってしまいます。従って、事実上出金は不可と考えてよいでしょう。

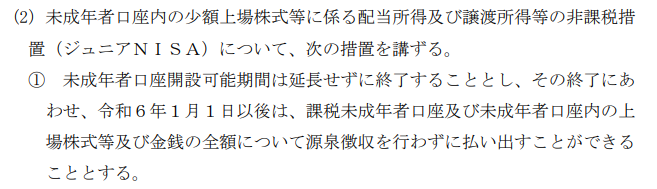

(2020/1/2追記)

2020年以降、ジュニアNISAの制度が変更されます。これにより、2024年の制度廃止以降は”いつでも全額非課税で払い出し”が出来るようになります!!

出典:令和二年度税制改正大綱

これにより、家計の大幅な悪化などの有事の際に資金拘束されることが無くなります。強制的ガチホというメリットは失われますが、人によってはそれ以上のメリットとなり得ますね。

なお、18歳以降は20歳になるまでの間が正常の出金可能期間であり、それを過ぎるとジュニアNISA制度期間内に20歳を迎える場合は成人NISA口座に移管され、ジュニアNISA制度終了後の継続管理勘定時に20歳を迎える場合は、課税口座へ払い出しとなります。

出典:金融庁

以上により、数十年に渡る運用が可能になります。

ジュニアNISAのデメリット

ジュニアNISAの最大のデメリットは、上にも書きましたが子供が18歳になる年までは事実上出金不可という点です。(追記:2020年より本デメリットが解消されました)

とはいえ、これは逆に言えば大きなメリットでもあります。何故なら、よほどのことが無い限り投資銘柄を途中で売ってしまうことが無いからです。(追記:このメリットはほぼ失われました)

つまり、強制的ガチホですね。米国株式市場全体などへの適切な投資をしている場合、損するケースの多くは暴落時に狼狽売りをしてしまうことです。現に、米国株式市場は現在最高値を絶賛更新中ですので、いつ買っても現在まで保有していれば最大の利益が出ているわけです。

また、米国株式市場への投資では、20年以上保有していれば過去200年に渡って常にプラスだったという実績があります。配当再投資をしていればその期間は更に短くなるでしょう。

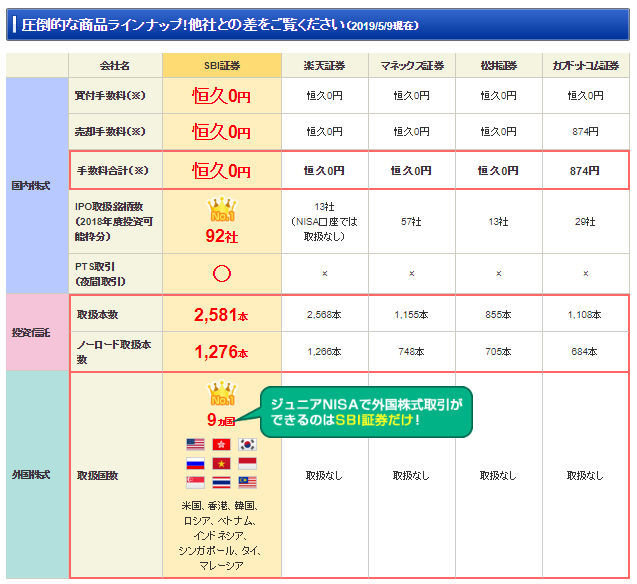

ジュニアNISAにおすすめの証券口座

さて、ジュニアNISAの利点をご理解いただけたところで、ジュニアNISAにおすすめの証券口座について紹介していきます。

ジュニアNISA以外であれば証券口座は基本的には楽天証券がポイント投資やクレカでのポイント付与等の楽天経済圏でのメリットが大きいためお勧めなのですが、ジュニアNISAに限ってはSBI証券が最強です。盤石です。圧倒的武力です。その強さたるやサイヤ人のそれです。

SBI証券のジュニアNISA口座の何が良いのかと言いますと、外国株式や海外ETFへの投資も可であるということです!!

出典:SBI証券

その他の証券会社では海外投資は国内投信を利用するしかなかったのですが、SBI証券であれば米国株やETFを買い付けることが出来ます。しかも、取引手数料や利益に対する税金もゼロです。最強ですね。

投資先としては、海外ETFならバンガード社のものが良心的な信託報酬であり、解散のリスクも日本の証券会社に比べるとずっと低いと考えられるためお勧めです。

10年以上の投資が前提ですから、投資先の候補としては全世界株式のVTや米国株式市場のVOO、VTIあたりが最有力だと思います。しかし、これらの配当金はジュニアNISAの制度上、投資期間終了後(2023年以降)には再投資出来ないことがネックです。

配当再投資を自動でやってくれるものとしては、配当込みの指数に連動する国内投信であるeMAXIS Slimシリーズがおすすめですね。

全世界ならeMAXIS Slim全世界株式(オール・カントリー)、先進国株式ならeMAXIS Slim先進国株式インデックス、米国市場ならeMAXIS Slim米国株式(S&P500)となります。

>>SBI証券口座を作る ![]() <<

<<

おまけ:ジュニアNISAで1億円が見込める投資方法

最後におまけとしてジュニアNISAで1億円が見えてくるちょいとギャンブリングな投資先を紹介します。

その手法とは、ずばりS&P500のブル三倍レバレッジETFであるSPXLに全力投資するという方法です!

SPXLについてはこちらの記事でも書きましたが、一日の値動きがS&P500の3倍分のボラティリティがあるような、非常にギャンブリングな投資先となります。

SPXLの信託報酬は0.95%と高いですが、これは3倍のレバレッジがかかっているため、元本の二倍分の借金に対する利息と捉えられます。

なお、本銘柄はリーマンショック後にリリースされたのですが、もしリーマンショックを食らっていたら最大で約97%の減価となったと見積もられております(笑)

しかし、米国株式市場の長期的な成長性を信じることができるのであれば、有力な投資先として浮上します。

何故なら、現在ではリーマンショック前の高値を更新しておりますし、過去68年間のSPXLの平均利回りは試算によるとなんと約22%だからです!

S&P500が過去200年間実質リターン6.7%というハイスコアを叩き出しているので、それの三倍の値動きをするSPXLも当然超絶ハイスコアなわけですね。

ただし、リスク(標準偏差)も3倍ですから、上記のような97%ドローダウンが発生します。この銘柄の最大のリスクは暴落時の狼狽売りにあるでしょう。

ジュニアNISAは前述の通り基本的に子供が18歳になるまで解約しない前提ですから、握力がグッと高まるため、この狼狽売りを回避しやすくなります。

仮にSPXLに年間80万円×5年間全ツッパする場合、過去のSPXLの平均リターンから経費等を引いた利回り20%で計算すると、20年後には約11000万円となります。

おめでとうございます、あなたのお子様は20年後に既に億万長者であることが期待できます!(あくまで過去の結果による試算結果ですが)

なお、冷静に考えてSPXL全ツッパは10年以上身動きが取れないジュニアNISAではリスクが高すぎるため、米国のカントリーリスクをヘッジするために私は全世界株式とSPXLとを半々程度で織り交ぜて投資する方針としております。

うまくいけばSPXLが20年後に数千万円を運んできてくれますし、万が一SPXLがほぼ0円となる米国凋落というワーストケースであっても、平均実質リターン年5.2%の全世界株式が元本分は少なくとも補ってくれるだろうという算段です。

まとめ

子供用の資産運用にはジュニアNISAがおすすめである理由と、SBI証券が最適解である理由を説明しました。

学資保険は元本保証されているのがメリットですが、あれはつまり超長期で国債やインデックスファンドを運用していて、その利益一部を還元しているだけだったりします。

15年後に10%プラスで還元とか、人をなめてるとしか思えません。

米国株式市場へのインデックスであれば平均利回りが実質で6.7%ですから、二年も投資すれば平均値的にはおつりがくるレベルです。

超長期投資では平均回帰の法則が発動しますから、この平均利回りが再現される確率が高まります。

現に、S&P500であれば20年以上保有していれば過去200年にわたってどの購入タイミングであってもプラスリターンでした。

自らが調べて納得した上でリスクを取って投資する人が、圧倒的な成果を享受出来るということですね。

無論、株式市場には大きな乱高下がありリスクが存在しますから、過去の利回りが未来にも実現するとは限りませんし元本割れする可能性もあります。くれぐれも、投資においては十分な情報収集を行いリスクに納得した上で、自己責任でお願いします。

>>SBI証券口座を作る ![]() <<

<<

コメント