少子高齢化が進むことにより若者世代への経済的な負担は増え続け、将来は年金がもらえるかどうかもわからない先行き不透明な時代では、将来への漠然とした経済的な不安は拭えません。

それが、小さな子を持つ子育て世帯ならばなおさらです。

できることなら億万長者になりたいけど、そんなの宝くじに当たるぐらいしか方法がない。。

などと思ってはいないでしょうか?

もし、不断の努力は必要でもそれなりに高い確率で20年後に総資産1億円を超える簡単な方法があるとしたら知りたいですよね。

本記事では、子持ちの共働き世帯の方を対象に、歴史が導き出す、凡人が高確率で資産1億円越えの富裕層になる方法をお伝えします。(子持ち共働き世帯でなくてもNISA枠が異なるだけであり、同様の方法が使えます)

当然ながら、投資ですので元本割れのリスクもあります。

本手法で発生したいかなる不具合に対しても当ブログは責任を負いませんので、予めご了承の上、ケーススタディとしてお楽しみください。

手法:米国株インデックスファンドに全力で投資する

これです。我々凡人にでも見える、億万長者への道を照らす一筋の光は・・・

経済指標(インデックス)というものをご存知でしょうか?

日本では、日経平均やTOPIXがそれにあたります。

米国の場合はダウ平均が有名だと思いますが、同じぐらい有名なものとしてS&P 500があります。

S&P 500は、S&P ダウ・ジョーンズ・インデックスが選定した、米国の代表的な企業約500社の市場価格に基づく株価指数です。

ダウ平均は米国を代表するわずか30社に基づく指標であるのに対してS&P 500は名が示す通り大企業約500社に基づくため、より米国経済を表していると言えます。

また、企業数が多い分リスクが分散されるため安全度が高まります。

本記事で提案する普通の子持ち世帯が億万長者になる方法は、ズバリこのS&P 500のETFまたは投資信託にガッツリと長期積立投資を行うという手法です。

米国株のここ200年間の実質リターンは年間平均6.7%!

米国株は約200年間の間、増減を繰り返しながら、全体としてみればひたすら上昇し続けてきました。

インフレ分を差し引いた場合の平均実質リターン(配当再投資条件)はなんと6.7%です!!

日本の銀行への普通預金の金利は0.001%とかなので、200年もの長期間にわたり6.7%の年間実質リターンを維持するということが如何に凄いことかがわかりますね。

出典:AAII Journal

S&P 500の約40年間の名目平均利回り(配当込み)は10.53%!

投資の神様と言われるウォーレン・バフェット氏が、自身が亡くなった後に備えて妻に添えた助言、「S&P 500に90%投資せよ。残りの10%は米国債に投資せよ」はあまりにも有名です。

世界屈指の大富豪のアドバイスですから、ネットに溢れている情報とは信頼度が桁違いですね!

投資の神様がとりあえずS&P 500を買っとけというぐらい、S&P 500は投資先として確固たる実績と信頼があるということです。

それでは、S&P 500の名目平均利回り(インフレ率を考えない数字上でのリターン)はどうなのでしょうか?

Wikipediaの日本語版には書かれていないのですが、英語版には詳細なリターン履歴の表があります。

出典:Wikipedia

これによると、1970年から2017年までの配当込みの平均単純年間利回りはなんと10.53%です!

とてつもなく高い水準ですね・・・

ちなみに、上表の右から二列目には、任意のタイミングで買ってから20年間経った後の平均単純リターンに関する情報が書かれています。

例えば、「1970年に買った場合は1990年には〇倍になってたから平均年間利回りは△%」というようなデータの集計結果です。

これをみると、最高のタイミング(年)に買った場合は20年に後は平均年間利回りが17.88%であり、最低の場合は7.19%、平均は11.82%と書かれています。

つまり、過去40年ちょっとの間では、どんなタイミングであっても買ってから20年間持ち続けたら最低でも7.19%の平均年間利回りが得られましたよということです。

平均では11.82%という驚異の利回りがここに証明されております!

S&P 500の円建てでの利回り

上での検討は米ドル建てでしたが、円建てで見ると米ドルとの為替の影響により上記の値からは劣後します。

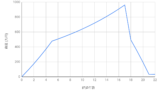

1971年から2018年までのドル円チャートを見てみましょう。

出典:Let’s GOLD

ここ20年間ほどは同じレンジの中を上下にうろうろしてますが、1971年のドル円は約360円であるのに対して2018年末は約110円です。

従って、ドルに対する円の価値は48年間で3.27倍(360/110)となります。

それでは、48年間で3.27倍となるには、年間何パーセント変化し続ければよいでしょうか?

答えは、2.5%です。(1.025^48=3.27)

以上から、為替による影響を毎年一定と仮定すると、米ドルで求めた年間利回りに対して2.5%減少させたものが、日本円でのS&P 500の年間利回りとなります。

それでは、前項で求めた米ドル建ての利回りに対して、2.5%減じることで円建てに直しましょう。

世界中に分散投資できるMSCIコクサイインデックスも◎

S&P 500は近代において間違いなく優秀な推移を示してきましたが、これは近代の世界経済が米国を中心として動いてきたからに他なりません。特にここ20年ほどは、米国という一極集中のグローバリゼーションの時代だったと言えるでしょう。

しかし、今後数十年に渡って長期的に米国アズナンバーワンとして君臨し続けるかどうかはわかりません。

数十年前の日本との貿易摩擦は、米国の地位を落としかねない勢いのあった日本に対する鉄槌だったわけですし、現在の米中貿易戦争もまさに脅威の存在である中国の芽を摘もう躍起になっているわけです。

日本に関しては押さえつけることが出来ましたが、中国に関して今後どうなるか定かなことはわかりません。現に、よくある2050年のGDP予想では、中国とインドが米国を上回るという識者の意見もあります。

そうなると、米国の株式市場がこれまでと同様に右肩上がりを維持するのかどうか、その勾配(年間利回り)はどうかというと、当然ながら定かなことは言えず、リスクがあるわけです。

このような、米国凋落によるリスクを避けたい場合は、日本以外の先進国22か国の株式市場の指標であるMSCIコクサイに紐づく投資信託をお勧めします。

S&P 500とMSCIコクサイのパフォーマンス比較

それでは、S&P500とMSCIコクサイのパフォーマンスを比較してみましょう。

●S&P 500のパフォーマンス

出典:わたしのインデックス

●MSCIコクサイのパフォーマンス

出典:わたしのインデックス

S&P 500の方が長期的に見て1%ほどパフォーマンスが高いですが、傾向としてはどちらも同じであることがわかります。

この理由としては、過去30年の間では(特に近年)米国の株式市場のパフォーマンスが顕著であったため、先進国の平均値に対してリードしたということが挙げられます。

利回りの動きが近しい理由としては、MSCIコクサイは世界中の先進国への分散投資といえども株式市場の支配率が高い米国株の割合が約70%を占めており、S&P 500と同じような動きになるわけです。

従って、どちらも似たようなものですが、MSCIコクサイは常に世界情勢に追随する形で国別の構成割合が変化しますから、米国陥落のリスクを避けたい人や、手間をかけたくない人にはおすすめです。

なお、ここで一つ注意点があります。

上表の年率平均は、2018年12月末を終点固定した場合に対して、〇年前に投資していたら、年間利回り△になっていたという値を表しております。

S&P 500に関しては以下のようになっております。

先ほどのWikipediaでの年間利回りでは長期投資になればなるほどリターンが大きくなるという結果だったのに対し、上表では10年前が最もパフォーマンスが高く、20年前が最も悪い結果となっております。

これはなぜかというと、Wikipediaの年間利回りは今を終点には定めておらず、保有期間を固定して買い付けるタイミング(時間)を分散させたフェアな計算値であるのに対し、上表の場合は今(2018年12月末)に制限されているため、このような大きな乖離が生じております。

現に、20年前はちょうどITバブル真っ盛りの株価高騰時期であったため、このタイミングで買った場合が最も利回りが小さい結果となっております。

本記事で紹介する手法は、ある時期にドカンと買うのではなく、毎年一定額買い付ける長期積立投資ですので、このような時間的なリスクは分散されるため、Wikipediaの表の結果の傾向に近づきます。

なお、全体的に利回りが小さいのは、上述した為替の影響があるためです。

目標投入額は年間200万円

ここまでは、S&P 500やMSCIコクサイはかなり信頼できる指標であり、過去の傾向から言えば今後も十分なリターンを生んでくれそうだということを説明しました。

ここからは、わたしのようなごく平凡な共働き子持ち家族が、どのように投資を行って20年後に総資産1億円を目指していくかという具体的な手法の説明に移ります。

ここでは、共働き夫婦の元に0歳児が一人いるという設定で検討して行きます。

まず、目標投入額ですが、年間200万円とします。

ちょっと多すぎるでしょうか?

20年間で日本のトップ2.3%しかいない資産1億円以上の富裕層を目指すのであれば、やはりそれなりの忍耐と覚悟は必要になります。

とはいえ、リスク資産でありますから、ご自身のキャパを超えない範囲で投資していくことをお勧めします。

本記事では強気の年間200万円で話をすすめていきますので、ケーススタディとしてお付き合いください。

年間+50万円を拠出するための節約テクニックについては以下をお読みください。

節税制度の活用:積立NISA、ジュニアNISA、iDeCo

株式取引により生じた利益には、日本では基本的に20%の税金がかかります。

本記事で目指しているのは、投資額が20年間で4000万円であるのに対してリターンが1億円です。

従って、利益の6000万円以上に対して20%の課税がかかるため、1200万円以上が徴税されます。

これはものすごく大きな金額ですね。

年収800万円の人の手取り額がおよそ600万円ですから、年収800万の高給取りが2年間汗水たらして得た手取り額の全額分に値します!

これをそのまま税金で納めるのは非常にもったいない。。

ということで、提供されている節税システムをフル活用していきましょう!

つみたてNISA

つみたてNISAは、年間40万円までを限度に国が厳選した長期投資向け銘柄(主に投資信託)を非課税で20年間運用できるとても素敵な制度です。

そして、この節税枠は毎年新たに40万円分与えられ、それが20年間続きます。

つまり、20年間非課税となる40万円分の枠を、20年間計800万円分投資できるのです。

しかも、つみたてNISAの枠で投資した資産はいつでも売却して円に戻せますし、円に戻すときに利益が出ていればそれは非課税となります。

得られる恩恵に対する制限は極めて小さいと言えるでしょう。

つみたてNISAではもちろん、S&P 500やMSCIコクサイのインデックス投資信託を積み立てることが可能です。

つみたてNISAを夫婦2人分フル活用することで、年間計80万円分の非課税投資枠をGETしましょう。

ジュニアNISA

ジュニアNISAは、19歳以下の子供が使える節税枠であり、年間80万円までの投資分が5年間非課税となります。

子供が使えると言ってもそれは子供名義の口座であるだけで、実態は親が代理で開設し、運用します。

この非課税枠は5年間毎年与えられるため、合計で400万円まで投資ができます(2023年で投資枠終了)。

なお、ジュニアNISA枠への投資に対する非課税期間は5年間となっています。

つまり、例えば今年投資した分に対しては、5年後までに得た利益分は非課税扱いです。

その後はどうなるかというと、ロールオーバーによって全額がそのまま非課税枠に引き継がれます。

つまり、5年目以降は追加投資はできないけれど増益分も含めてそのまま非課税で運用できるということです。

また、ジュニアNISAでの投資に対しては、子供が18歳になる前に売却した場合は非課税で一括売却となります。

以前と違って非課税条件で売却が可能となりましたが、とはいえ長期的には株価は上がるものと信じる長期積立派にとっては、子が20歳になるまで80万円分の非課税枠が5年分も与えられるのは好都合です。

なお、ジュニアNISA終了後である2024年以降には、20歳時に特定口座に全額引き継がれます。(注記: 20歳以降は通常NISA枠に引き継がれてその後も非課税運用が可能であることが発覚しました!!)

上述の通り、2020年現在は制度変更により18歳以前であっても非課税条件で一括売却可能となりましたが、とはいえ超長期投資を前提としますので、世界の勢力図が変化しても勝手に対応してくれるMSCIコクサイのインデックス投資信託への投資がベターでしょう。

(かく言う私はS&P500のブル三倍レバレッジETFであるSPXLというS&P500の三倍の値動きをする銘柄に一部ギャンブルする予定ですが)

ちなみに、ジュニアNISAは2023年までの制度となります。

従って、ジュニアNISAを5年間フルで積み立てに利用するには、2019年中に積み立てを開始する必要があります。

将来の相続税対策にもなり、子供の大学進学用の費用としても適切ですので、有効活用したいですね。

なお、大学進学費用については、子供を私立大学に行かせるのにかかる多めに見積もった費用は約1250万円であり、大学に行くことにより子供が将来受け取る金銭的平均リターンは約7800万円(約6倍!)です。

ジュニアNISAにより何倍にも膨らませた資産を更に平均6倍にして子供に与えることができるということですね。

以下の記事ではジュニアNISAにて1000万円の教育費捻出が見込めることをシミュレーションにより示しております。

iDeCo

iDeCoはいわゆる確定拠出年金というやつです。

20歳から60歳までの人が利用可能であり、毎月一定額分の投資商品を積み立てるシステムです。

なお、積み立てた分は60歳まで売却できません。

企業年金無しのサラリーマンが個人で利用する場合は、一般的に月に2.3万円の非課税枠が与えられます(専業主婦も同様)。

ちなみに、公務員やみなし公務員は、何故か1.2万円までとなっている一方で、自営業者は何故か6.8万円もの枠が与えられております。

iDeCoの大きなメリットの一つは、積み立て金額が全て「所得控除の対象」となることです。

例えば、年収500万円のサラリーマンが月2万円をiDeCoで積み立てた場合、4.8万円が税金から戻ってくるということです。

iDeCoでは60歳になるまで出金できませんが、積み立てた額の収益は全額非課税になります。

ただし、60歳になり引き出す際には、退職一時金としてもしくは年金として受け取ることが出来るのですが、どちらにもある(低い)一定額を超えると税金がかかります。

受け取り方によっては20%を平気で超えてきますので注意が必要ですが、今の子育て世代が60歳になったころには寿命はものすごく伸びているでしょうから、更に運用もしながら長年にわたって少しずつ利確していくのが最適解となるでしょう。

この枠も、夫婦で年間55.2万円分をガンガン積み立てていきましょう!

なお、iDeCoではスイッチングにより途中で投資銘柄をリバランスすることがいくらでもできますから、S&P 500からMSCIコクサイへの切り替えなども行えます。

節税対策は以上になります。

ここで、各節税手段への投資額を整理します。

20年間のシミュレーション

それでは、シミュレーションに入っていきましょう。

S&P 500において、1970年以降の投資後20年後の期待利回りは、日本円で平均9.32%でした。

しかし、S&P 500インデックス投資信託に投資する際は、運用機関に運用・管理してもらう費用として信託報酬がかかります。

最近ではこの費用が物凄く安くなってきており、S&P500やMSCIのインデックス投資信託の最低信託報酬は0.1%代です。

そこで、その他もろもろの経費も加味し、ここではS&P 500による平均利回りを9%と設定します。

なお、ジュニアNISA枠には最初の5年間に毎年64.8万円を投資し、その後は枠がなくなるため通常の証券口座(特定口座)で64.8万円を毎年投資することにします

つみたてNISA+iDeCo

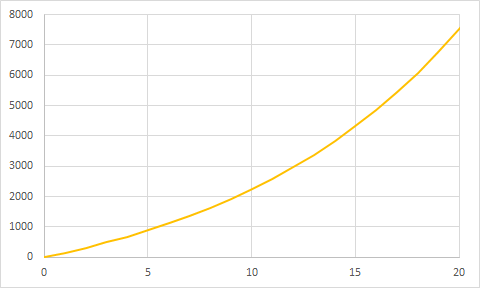

まずは、ご夫婦の非課税口座の資産推移をみていきましょう。

上に示した図は、つみたてNISAとiDeCoに毎年135.2万円を投資し、年間利回り9%で運用した場合の期待資産推移です。横軸が時間(年)で、縦軸が資産価格(万円)です。

20年後には7839万円になります。

このうち、20年後に現金化可能であるつみたてNISA分の資産は4461万円で、残りは60歳まで引き出せないiDeCo分となります。

投資する元本は2704万円ですから、利益は5135万円、資産増加量は2.9倍となります!

これが時間をレバレッジにかけた複利の力です!

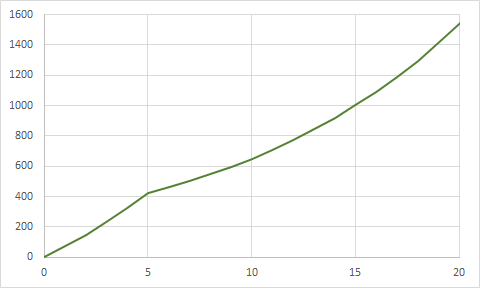

ジュニアNISA

次に、子供の口座であるジュニアNISAにおける資産推移を上図に示します。

ここでは、少しリスキーではありますがS&P 500に毎年64.8万円を全ツッパした場合の期待利率9%で計算しております。

20年後の資産は1540万円、元本は324万円です。

従って、投資利益は1216万円となります。

子供を大学に4年間通わせるのにかかる費用はかなり多めに見積もっても約1250万円ですので、元本である324万円を最初の五年間にせっせと積み立てることにより大学への費用を賄うことが期待できます。

この口座から大学関連費用を払ったとしてもそれなりの資産は残るでしょうし、それは子供の資産となりますから、大学卒業時に子供に引き渡せば大きな資産を持った状態で子供は社会人生活のスタートを切れることになります。

むろん、大学時代に学費や生活費を払うために過剰なほどバイトをやらせたり、奨学金という将来の借金を子に背負わせる必要もなくなります。

お子様が複数名いらっしゃる方は、公平に等分して投資することをお勧めします。

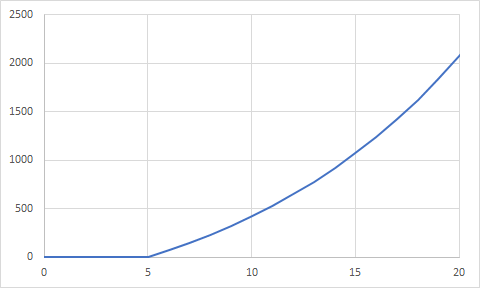

特定口座

課税対象である特定口座での資産推移を示します。

5年間のジュニアNISA期間が終わるとともに毎年64.8万円をこちらの口座から投資し、年間利回り9%で運用する計算です。

20年後に形成される資産は2074万円、投資元本は972万円となります。

つまり、利益は1102万円であり、全額現金化する際は税金220万円がかかります。

その場合は、1854万円の現金が手元に残る計算となります。

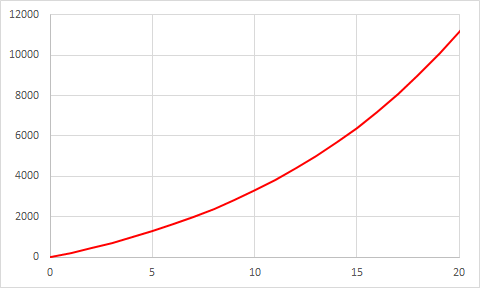

合計資産推移

さて、それでは最後にお待ちかねの、全口座分をまとめた資産推移を上図に示します。

20年後には、11153万円の資産が形成されます!!

現金化可能な資産をすべて現金化すると、税金は特定口座分の220万円がかかるため、税引き後資産は10933万円となります。

おめでとうございます!みごと金融資産1億円を突破し、日本人上位2.3%である富裕層の仲間入りです!!

20年後も投資は続く

思惑通りに進めば、年間200万円の拠出を20年間続けることにより、金融資産1億円以上の富裕層になりうるということがわかりました。

しかし、もし仮にうまくいったとしても20年後にすぐに1億円を現金化することはできないですし、そうするべきでもありません。

上のシミュレーションで用いた年間利回りはあくまで20年間投資した場合の平均リターンから求めた値です。つまり、今から15年後に買い付けたものに対しては、まだ5年しか経っておらず、期待リターンを見込むには更に15年寝かせる必要があります。積み立てNISAの場合は買ってから20年間非課税となるため、そこからさらに15年間非課税のまま放置することが可能です。

iDeCoについては、そもそも60歳以降まで引き出せないので、配分をより安定な元本保証資産にスイッチングすることぐらいしかできません。

ジュニアNISAは子供の資産ではありますが、子供が18歳となった時期から売却ができるようになり、20歳となる年に特定口座に移管されますが、この期間に現金化することは可能です。(注記: 先述のとおり、20歳時には特定口座ではなく一般NISA口座に非課税で移管されることになりました!!)

課税対象である特定口座で積み立てた場合はいつでも自由に売却できますが、長期投資の目的は複利の効果を利用した最大リターンの追求にあるため、必要以上には現金化しない方がいいでしょう。

とはいえ、今考えても仕方がない問題ですね。

もしかしたらシンギュラリティが到来し、貨幣経済は終焉を迎えているかもしれません。

どうなっているかは20年後のお楽しみ!

まとめ

上記の考察はこれまでの長期にわたる株式市場のトレンドをもとに行いましたが、無論未来がこの通りにいくかどうかはわかりません。

株は、プラスサムの市場ですので長期保有すれば高いリターンを見込める可能性が高いですが、一方で大きく目減りする可能性もあるリスク資産です。

その特性をよく理解し、株式市場が今後も膨らみ続けるというピケティが示した資本主義の特性が今後も続くと納得し、かつ米国市場が頂点に君臨し続けるという見解を持つ場合は、S&P 500に全投入ということも考えられます。

しかし、一度購入すると銘柄を変更できないつみたてNISAや、さらに売却も長期間認められないジュニアNISAに関しては、期待リターンは若干劣りますがMSCIコクサイインデックスに投資することを個人的にはおすすめします。

末筆となりますが、今後のあなたの資産形成に本記事が少しでもお役に立てれば幸いです。

単身でも実行可能な錬金術の完全版は以下です↓

コメント