子供の教育には多額の資金がかかります。

理系大学まで進学すると高校から大学4年生までの教育費は1000万円程度必要とのことです。私は大学院にまで行かせてもらったので、親には本当に感謝しております。

ちなみに、以前公的資料を基に調べてみたところ、大学へ行かせるために必要な費用(多めの見積もり)に対して、大卒と高卒との生涯収入の差を比較すると、平均で6倍ものリターンが見込めることがわかりました。従って、私も子供には特段の理由が無い限りは大学に行かせたいと思います。

そのうち時代が変わるかもしれませんが、少なくとも現状は大卒という学歴はまだまだ大きな経済的価値があります。なお、同様のデータに基づくと、受験勉強時間の時給効果は3万円以上となります。一日10時間勉強する子の金銭的潜在価値は日給30万円以上です。医学部に進学できればその2倍。自分の受験期に知りたかった情報ですね。。

一方で、私はなるべく若年期の内に資産形成を行って、なるべく早くアーリーリタイアしたいと考えているのですが、子の教育費は年を経る毎に大きくなっていきますので、教育費捻出のために仕事を辞められなくなってズルズルと働き続ける可能性があります。

そこで、私が選択した教育費捻出方法は、ジュニアNISAを用いた養育費用資産形成となります。これを用いれば、元本は400万円で大学卒業までの教育費を捻出することが期待値的には見込めます。

何故、元本400万円で将来の教育費1000万円を賄えるのか

はじめにジュニアNISAについて簡単に触れておくと、本制度は年間80万円までを上限に最長5年間非課税で子の証券口座で投資できる税制優遇投資制度です。投資資産は子が20歳になるまで非課税で運用し続けることができ、原則18歳以降に取り崩しが可能です。(2022年追記: 20歳以降も一般NISAに移管することで非課税で運用し続けられることが発覚しました!!)

昨年制度が変わり、18歳までであってもペナルティ無しで(つまり非課税条件のまま)投資資産を引き出すことができるようになりましたが、その場合は全資産一括引き出しとなります。

ジュニアNISAの制度に関して詳しくは以下の記事をご確認ください。

さて、400万円の軍資金で何故将来の1000万円もの教育費用を賄うことができるのかについて説明していきます。

その方法とは、ずばり米国株式インデックス投資を行うことです。(いつも通りの展開ですね!)

米国株式インデックスによる投資シミュレーション

ここで、投資条件は以下とします。

それでは、以上の条件に基づく資産シミュレーション結果を見てみましょう。

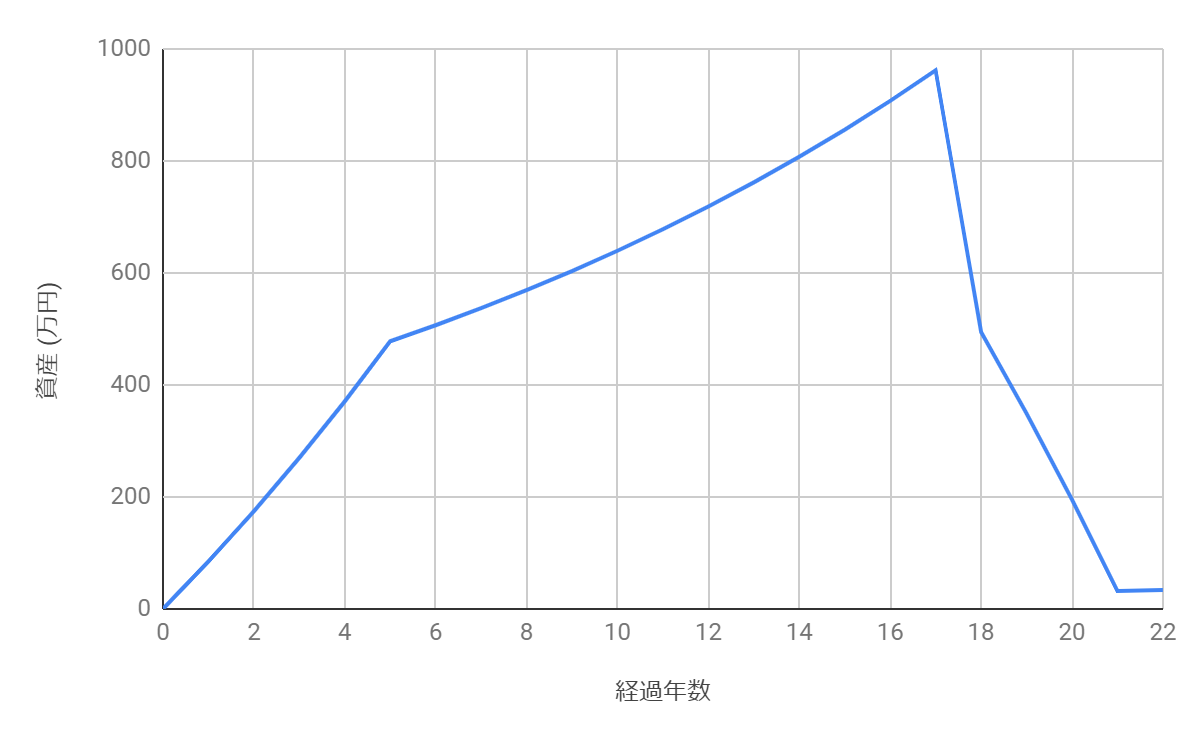

ギリギリ残ったぁああ!!!

経過年数に対する詳細な資産額を以下に示します。

| 経過年数(年齢) | 運用資産(万円) |

| 0 | 0 |

| 1 | 85 |

| 2 | 175 |

| 3 | 270 |

| 4 | 371 |

| 5 | 478 |

| 6 | 507 |

| 7 | 537 |

| 8 | 569 |

| 9 | 603 |

| 10 | 640 |

| 11 | 678 |

| 12 | 719 |

| 13 | 762 |

| 14 | 808 |

| 15 | 856 |

| 16 | 907 |

| 17 | 962 |

| 18 | 495 |

| 19 | 349 |

| 20 | 195 |

| 21 | 32 |

| 22 | 34 |

まとめ

子供のジュニアNISA口座にて元本400万円を米国株式インデックスに投入することにより、期待値的には高校以降の教育費1050万円を捻出できることを示しました。

もちろん投資には元本割れのリスクもありますので、この通りに行かない可能性も大いにあります。とはいえ、過去の実績を照らし合わせてみると、取り崩しが可能となる18年後にはそこそこ資産が大きくなっていることが見込めると思われます。

今回の教育費は、個人的にはかなり大き目な試算であるという感触です。もっと安く済むケースもあるでしょうし、子が大学に進学しないということもあるでしょう。

その場合には、ジュニアNISAに残った金額は子の大切な資産となります。場合によっては数百万円を非課税で相続できることになりますし、子に引き継いだ後もそのまま投資し続ければ、更に大きな資産として成長することが見込まれます。

残念ながら、ジュニアNISAは2023年をもって入金受付が終了してしまうこととなってしまいました。こんなにも有益な制度が終わってしまうのは子育て世帯としては非常にもったいなく、弱小ブロガーながら、日々の啓蒙活動の至らなさを反省した次第です。

しかし、2023年までは入金可能ですので、子育て中の方は是非検討してみてください。

ジュニアNISA口座は、ETFにも投資可能な唯一の証券会社であるSBI証券が圧倒的にお勧めです!その理由と、ジュニアNISAで1億円を作れるかもしれないギャンブリングな方法と共に以下の記事に記載しました。

SBI証券口座の開設方法については以下の記事をご確認ください。

コメント