日本の教育体系でお金について特に学ばず就職し、仕事に忙殺され、気付いたら銀行口座の預金が1000万円を超えていた。

そんな方に向けて書いた記事となります。

このようなケースの場合・・・

確か、銀行の保証は1000万円までだったな。次の口座を探すか・・・。

という方が多いかと思います。

そしてよくあるのは、

そうだ!どうせ使わないなら定期預金にしよう。これが財テクってやつだね!

とやってしまうパターンです。

本記事では、そんな方に、おすすめの銀行口座を紹介・・・しません。

正しくは、おすすめの銀行口座なんて無い、といって良いでしょう。

用途分けの都合上銀行口座を複数持つのは普通ですが、1000万円を超えた預金のオーバーフロー分を受けるための銀行口座は必要ありません。

その代わりに必要となる口座、それは証券口座です!

というわけで、本記事では、銀行口座にお金が溢れてしまった方に向けて、証券口座を用いた今後の資産形成方法を提案します。

基本的に、「お金を上手く活用したいけど、その方法がわからない」という方が対象です。

そして、銀行に淡々と1000万円を貯めてしまったことをきっかけに、本記事が新しい世界に踏み出す一助になれば幸いです。

預金が1000万円を超えてしまったら?

銀行口座には1000万円以上預けないのが賢明と言われています。その理由は、仮に銀行が破綻した際、預金保護制度(ペイオフ)によって保証される金額の上限が1000万円だからです。

銀行の破綻はそうそう起こらないとはいえ、可能性はゼロではなく、無駄にリスクをとる意味もありませんよね。

というわけで、銀行口座に1000万円貯まったら、次の手を考える必要があります。

定期預金のメリットは無いに等しい

次の手として、新たに口座を開設し、定期預金をはじめてしまう人が多いです。

しかし、これだけは間違っていると断言します。

定期預金がおすすめできない理由は以下記事にて詳しく解説していますが、簡単にまとめると、「満期まで引き出せない等の大きなデメリットがあるにも関わらず、そのリターンがあまりにも小さい(金利の良い銀行の普通預金と大差無し)」という、圧倒的に銀行が有利な仕組みだからです。

間違った「制約と誓約」の代表例ですね。

証券口座を開設しよう

定期預金がダメなら、どうすれば良いのか。

それは証券口座の開設です。

証券口座を開設して、投資しましょう。

今まで一生懸命働き、気付いたら銀行に1000万円貯まっているくらいですから、投資なんてギャンブルに興味はないと考えている方が多いかと思います。

しかし、ここで考えを改め、投資のメリットとデメリットを正しく理解してみてはいかがでしょうか。

投資はギャンブルではありません。投資は、未来の資産を大きく増やしてくれる可能性があります。

詳しい理由は以下の記事をお読みください。

ギャンブルではない投資についてかいつまんで説明すると、投資にも色々な種類がありますが、証券会社を通じた株式や債券への投資はプラスサムと呼ばれるカテゴリーに属します。

プラスサムとは、市場自体が大きくなっていくような投資対象のことであり、その他の胴元有利な国営ギャンブル(競馬、競艇、宝くじ、etc…)とは全く異なります。

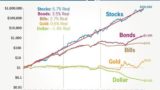

このプラスサム分の価値の源泉は企業活動によるものなのですが、それは株式会社が利益を生むためのマシーンであり、かつ株式会社とその利益は株主のモノだからです。従って、その株式会社の集合体である株式市場は長期的に見ればプラスサムとなることは当然であり、最も効率的かつ先進的な市場である米国株式市場では200年の長きに渡って年間平均実質リターン(インフレ率除算後)が+6.7%という好成績をおさめてきました。

つまり、短期目線では市場の乱高下はあれど、10年単位の長期目線でみれば株式会社が生み出した利益が株式市場(株主)に還元されることで市場規模が複利的(指数関数的)に膨れ上がっていくため、個別株やそれをまとめたパッケージ商品であるETF、投資信託の長期ホルダーは、それを保持しているだけで資産規模を膨らませていくことができた、という史実があるのです。

さて、投資してみようかな、と思ったら、楽天証券を開設しましょう。

投資をする上で、まずは楽天証券を開設しておけば困ることはありません。

ちなみに、証券口座では分別管理法と呼ばれる資産管理形態をとっており、顧客資産とその他を別々で管理しなければならないことが法律で定められているため、たとえ証券会社がつぶれても顧客資産は失われないような仕組みがあります。

また、万が一にも証券会社が分別管理を怠っていることで顧客に資産を返還することが困難な状況であれば、ペイオフ同様に1000万円まで金銭による補償するための「投資家保護基金」があり、これにも証券会社は加入する法律的な義務があります。

以上から、証券会社が経営破綻する場合であっても証券会社に預けた資産は保護されるといえます。

まずはつみたてNISAから

証券口座を取得したら、個別の株式投資よりも先にやることがあります。

つみたてNISAです。

つみたてNISAは、20年間に亘り年間40万円までの投資による利回りや売却益が非課税となるメリットがあります。

加えて、投資対象となる投資信託も、政府のお墨付きを得たものしか対応していないため、初心者でも銘柄選びで大失敗することは少ないです。

まずはこの年間40万円(=毎月33,333円)をつみたてNISAに回します。

毎月の給与から充てましょう。

労働期間や年収にも依りますが、1000万円を貯める生活ができているのであれば、月々3万円程度は全く苦にならないかと思います。

なお、著者は20年間の積立投資+利益非課税のメリットを最大限に活かすという意味では、「eMAXIS Slim 米国株式(S&P500)」がベストではないかと考えています。

つみたてNISAをはじめた後は

さて、つみたてNISAをはじめたら、あとは自分にあった投資戦略を立てていきましょう。

月々の余剰金で、手堅く確定拠出年金を上乗せするも良し、高配当株を買うも良しです。

が、ここで1つ忘れてはいけないことがあります。

今回、今後のことを考えるきっかけとなった貯金1000万円です。

このお金を低金利の銀行に眠らせておくのは損失といっても過言ではありません。

たしかに、円預金は日本国内で生活を営む上で欠かせません。

しかしながら、月々の給料手取り額が出費を上回っている場合、平常状態で円の貯金は不要ということになります。

ただし、職を失ったり病気により収入がなくなった場合に備える必要があります。

こういった備えを生活防衛金と言いますが、このお金を1000万円から差し引いた分は自由に使えます。

(近い未来に子供の学費が必要だったりするのであれば、そちらも準備が必要です)

生活防衛金の考え方は様々ですが、2年分の生活費があれば十分保守的といえます。

毎月の生活費が10万円であれば240万円、月々20万円であれば480万円です。

2年を決定付ける明確な根拠はありませんが、例えば職を失った場合、本気で就職活動をして2年間何も見つからないということがあるでしょうか?

職に拘らなければそのようなことは無いでしょう。再就職という意味では、1年でも保守的と考えられます。

転職大手のリクナビNEXTによれば、転職活動期間は3~6ヶ月が一般的な目安のようです。

よく転職先が見つからない、再就職ができないと言う方の殆どは選り好みしているからというのが定説です。

そして、2年間何も見つからないのに、3年続ければ見つかるとも思えませんし、そのような場合は何らかの事情があるのでしょうから、その事情に応じて国が助け舟を出してくれるはずです。

どうにもならない病気の場合も、同じようなことが言えます。

以上より、生活防衛金とその他必要な資金を確保した上で、余ったお金を投資することを検討するのが良いでしょう。

なお、投資の際はまとめてではなく、ドルコスト平均法を推奨します。

ドルコスト平均法とは、毎月いくら分株式等を購入するか決めて投資することで、時間的分散を図り価格変動のリスクを低減する投資法です。

FIREを目指すという選択肢

投資をはじめることで、将来の選択肢がぐっと増えることでしょう。

その1つとして、私たちはFIRE(Financial Independence, Retire Early)という選択肢をとることができるようになります。

アーリーリタイアを格好良く言ったものと考えていただいても良いでしょう。

労働に縛られる期間を短縮し、人生を自由に楽しみたい方におすすめできます。

以下の記事で概念を紹介しています。

具体的な手法は以下の記事を参照ください。

まとめ

以上、預金が1000万円を超えてしまった場合の次の一手の紹介でした。

投資はリターンという高い魅力を誇るものの、相応したリスクが存在します。

考え方は人それぞれで、一切のリスクを取りたくないという方は、いっそ次の銀行口座を作って預金し続けた方が精神的に安定するかもしれません(インフレによる円の価値減少リスクは付きまといますが)。

投資をはじめる際は、そのリスクをきちんと把握し、納得した上で行いましょう。

コメント