資産運用というと、積立投資だったり、高配当株だったりと、最終的に大きなリターンが見込めるものに目が行きますね。

しかし、これらは十分な歴史的な根拠は持つものの、安全確実に100%利益を得られるわけではありません。

「資産運用はしたいけど、リスクのあるものばかり出てくる。誰もが知っている銀行の定期預金じゃだめなのか?」

と思う方も多いことでしょう。

本記事では、定期預金のメリット・デメリットと、定期預金の仕組みを紹介します。

定期預金のメリットとデメリット

定期預金とは?

定期預金とは、銀行に一定期間お金を預けることで、通常預金と比べ若干高めの金利を受け取れるサービスです。

期間は短ければ数週間、長ければ10年ものがあります。

そして一定期間の間は、原則としてお金を引き出すことができません。

引き出す場合はなんらかの解約ペナルティを課せられます。

金利は0.01%~0.3%程度の範囲が多いですね。

なお、金利は銀行にもよりますが、期間が長い程高くなるとうわけでもありません。

さて、この時点で定期預金をどう思われましたか?

当ブログの他記事をお読みいただいた方なら結論がお分かりかと思いますが、定期預金のメリットとデメリットを考えていきましょう。

定期預金のメリット

単刀直入に申し上げますと、定期預金にメリットはありません。

メリットを見出すとすれば、タンス預金と比較するようなレベルになってしまいます。

タンス預金と比較するなら、以下の2点がメリットとして挙げられます。

- 元本割れのリスクが無い

- 安心のセキュリティ

前者は、あくまで「円預金」の一つの形ですので、原則預けた円はそのまま戻ってきます。

預けたお金より少なくなることはありません。

ただし、銀行が破綻した場合を除きます。

確率は低いですが、仮に銀行が破綻すれば1000万円までしか保証されません。

後者は、タンス預金だと泥棒に入られたらアウトですが、銀行ならその心配はありません。

というだけですね・・・。

定期預金のデメリット

定期預金のデメリットはたくさんあります。

- 好きなタイミングで引き出せない

- 大抵の場合、楽天銀行の通常預金と大差がない

- 圧倒的な機会損失

- インフレ化で実質元本割れ

1つ1つみていきましょう。

好きなタイミングで引き出せない

定期預金は、先に述べたとおり、原則満期までお金を引き出すことができません。

そして、期間内に引き出そうとすると、ただで雀の涙ほどの金利(後述)をさらに減らされます。

不便ですよね。大したメリットもないのに、こんな制約があるのです。

大抵の場合、楽天銀行の通常預金と金利に大差がない

まずは金利です。それはもう、少ないです。

例えば、定期預金で最高金利は2019年2月4日現在では、オリックス銀行の5年ものの0.3%です。

最高金利でこれですからね。

定期預金では、0.2%あれば御の字といったところでしょうか。

下手すると0.1%を切り、みずほ銀行や三菱UFJ銀行等のメガバンクでは0.01%だったりします。

何ということでしょう。

メガバンクの定期預金では、満期まで引き出せない制約があるにもかかわらず、楽天銀行の通常預金金利(0.1%※)の10分の1です!

リスクゼロの預金で資金運用する場合でも、楽天銀行で通常預金しておけば良いですね。

金利最大のネットバンク等にすれば多少金利は上がりますが、引き出せないデメリットを負ってまでやる価値はあるのでしょうか?

圧倒的な機会損失

それなりの資産を持ちながら、全て「安全・安心」な定期預金に投入すると、大きな機会損失となります。

そして、続ければ続けるほどこの損失は膨れ上がります。

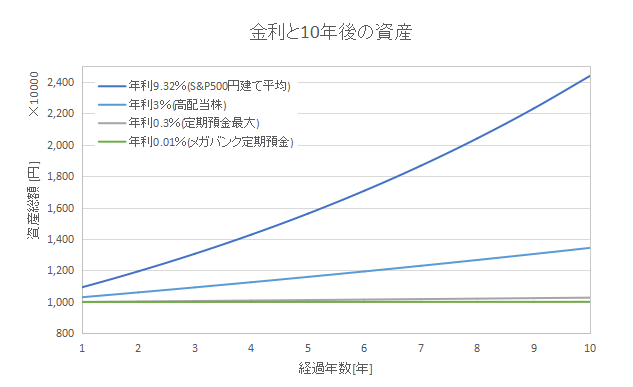

具体的な例をお見せするため、以下の条件で資産推移を比較しました。

- 元本1000万円で10年間運用

- 定期預金の金利は0.3%(最大)と0.01%(メガバンク)

- 株式の金利は3%(高配当株)と9.32%(S&P500の円建て平均)

- 金利計算は全て複利とする

さて、どうなるでしょう?

一目瞭然ですね。

当ブログでおすすめするS&P500インデックスに投資した場合は資産が2430万円(+1440万円)に。

一方で、定期預金の最大利益の場合は1030万円(+30万円)になりました。

10年間で1400万円もの差がつきます。

メガバンクの場合は10年間で1万円しか増えていないので論外ですね・・・。

機会損失の意味をお分かりいただけたでしょうか?

仮想通貨トレードのような、リスキーでかつセンスが必要なもので儲けようという訳ではありません。

同じように、お金を預けて(投資して)その運用益を得るだけです。

投資は元本割れの可能性がありますが、高い確率で大きなリターンを得られることが歴史的に証明されています。

しかしながら、ギャンブル程ではない多少のリスクを背負って10年後、20年後に大きな資産を築くか、安全に貯めたお金をそのまま保管し続けるかはあなた次第です。

なお、今回は比較のためS&P500にいきなり1000万円投入していますが、実際にはドルコスト平均法による積立投資を推奨します。

インフレ化で実質元本割れ

さて、もう1つデメリットがあります。

それはインフレ環境下では実質元本割れが起こるということです。

先程メリットに「基本的に元本割れはない」旨を述べましたが、あくまで預けた円の数値が割れることはないという意味です。

インフレが起こると、円の価値が下がります。

そうなると、本来1000円で買えていたものも買えなくなったりしますから、元本割れと同義ですね。

これについても、海外株投資等によりリスクを分散させることができます。

インフレについては以下記事にて詳しく説明しています。

定期預金は何故売れているのか?

ここまでで、定期預金がおすすめできないことがお分かりいただけたかと思います。

ではなぜ今まで銀行の一大サービスとして成り立ってきたのでしょうか?

それは、銀行にとってメリットが大きいため、一生懸命営業をしているからです。

銀行側のメリット

銀行は定期預金により莫大な資金を格安金利で集め、それを年利数%のオーダーで自ら運用することで大きな利益を得るわけです。

悪く言えば、人のお金で投資して儲けるということです。

上手くやっていますね。

なぜ売れる?

これは、残念ながら日本人に金融リテラシーが低い人が多いためです。

銀行の営業から、「通常預金でお金を寝かせているのかい?それなら超高金利の定期預金がおすすめだよ!」と言われるがままに、定期預金を始めてしまうわけですね。

こればっかりは、日本の教育がそうなっているから仕方ありませんが・・・。

まとめ

以上、定期預金のメリット・デメリットでした。

如何にお金の貯まらないサービスかご理解いただけたかと思います。

つい最近定期預金に〇〇円入れてしまった!という人でも、早々に解約して他の資産運用方法を検討することをおすすめいたします。

おすすめはS&P500インデックス投資です。

コメント