前回の記事では、個人の特定口座にて運用している資産を法人に移管して運用したらどれぐらい節税できてお得になるのかということについて、徹底解説しました。

今回は、前回の記事の内容がわかっていることを前提として話を進めていきますので、まだお読みでない方は先にそちらをお読みください。

セルフNISA(改)とは?

セルフNISA(改)の概要について説明します。本手法は、NISAやiDeCoだけでは非課税運用枠が足りないという人に向けて、資産管理法人を設立してそちらで資産運用することにより譲渡益課税を節税することを目的とした節税スキームです。

以前書いたセルフNISA法では、資産形成期のサラリーマンが会社に勤めながら資産管理法人を設立し、法人口座にて資産運用を行うという少しアグレッシブな手法でした。副業解禁と言われて久しいですが、民間も公務員も依然として会社を設立することはハードルが高いため、そもそも実現が困難でした。また、公務員を除くサラリーマンは、資産管理法人の代表を務めているために会社を辞めた後に再就職活動をしていれば本来はもらえるはずの失業手当がもらえないということや、サラリーマンとして他の会社に勤めながら資産管理法人で運用資産を積み立てている間も毎年10万円以上の法人維持費用が必要となります。以上から、サラリーマンが会社に隠れて法人を設立するのはリスクが高く、かつ金銭面でも負担が大きいということがセルフNISA法のデメリットでした。

これらの弱点を鑑み、セルフNISA(改)では、普段積み立てている銘柄とは異なる銘柄を特定口座で一から積み立てることとし、入金力の力で5年以内に必要資産2500万円を築き上げ、サラリーマンを辞めた後に資産管理法人を立ち上げて、利益割合の小さい状態で運用資産を法人に移管することで上記のデメリットを克服しようというアイデアとなります。

法人設立までの資金計画

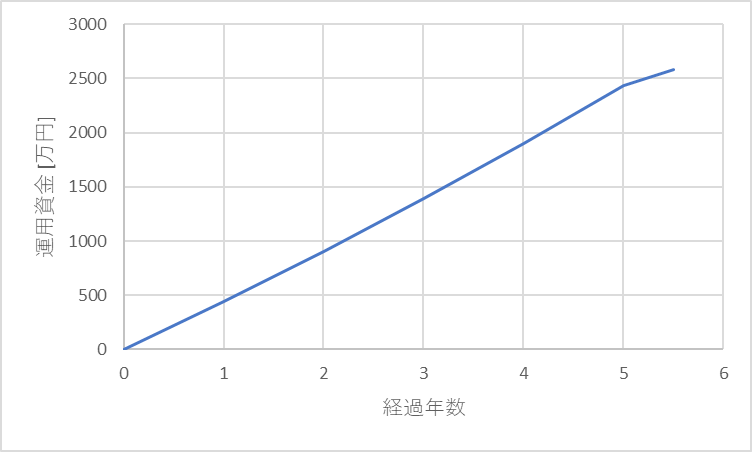

まずは、法人用の運用資金を捻出することですが、これには5年間かけて蓄財と資産運用を行い、FIRE(早期退職)後に半年ほど経ったころに法人設立するとします。また、本記事では年間500万円の拠出が可能な入金力強者を対象としておりますが、夫婦世帯とした場合に積み立てNISAで毎年合計80万円の非課税投資が可能ですので、残りは年420万円になります。さて、年420万円を年利5%のインデックス株式ファンドで運用した場合、運用資産は以下のように推移することが期待できます。

グラフを見ると、5年経過時には必要資金の2500万円を僅かにショートしていることがわかりますが、その後も5.5年に至るまでに資産が少し増加しているのが見えますね。これは、5年経過時(離職時)に退職金や離職直前のボーナス等が少なくとも100万円は余裕で見込めるでしょうし、その後法人設立までの半年の間の運用利回りだけでも65万円ほど増えることが期待利回りから見込めるので、ここから税金を引いて計150万円増額することとしているためです(若干恣意的かもしれませんがご容赦を…)。

以上を表でまとめると、運用資金、入金額、運用益は以下のようになります。

| 年数 | 運用資金 | 累計入金額 | 運用利益 | 利益割合 |

| 0 | 0 | 0 | 0 | 0% |

| 1 | 441 | 420 | 21 | 5% |

| 2 | 904 | 840 | 64 | 7% |

| 3 | 1390 | 1260 | 130 | 9% |

| 4 | 1901 | 1680 | 221 | 12% |

| 5 | 2437 | 2100 | 337 | 14% |

| 5.5 | 2587 | 2250 | 337 | 13% |

| ↑ | ||||

| 退職後の増額 | 150 |

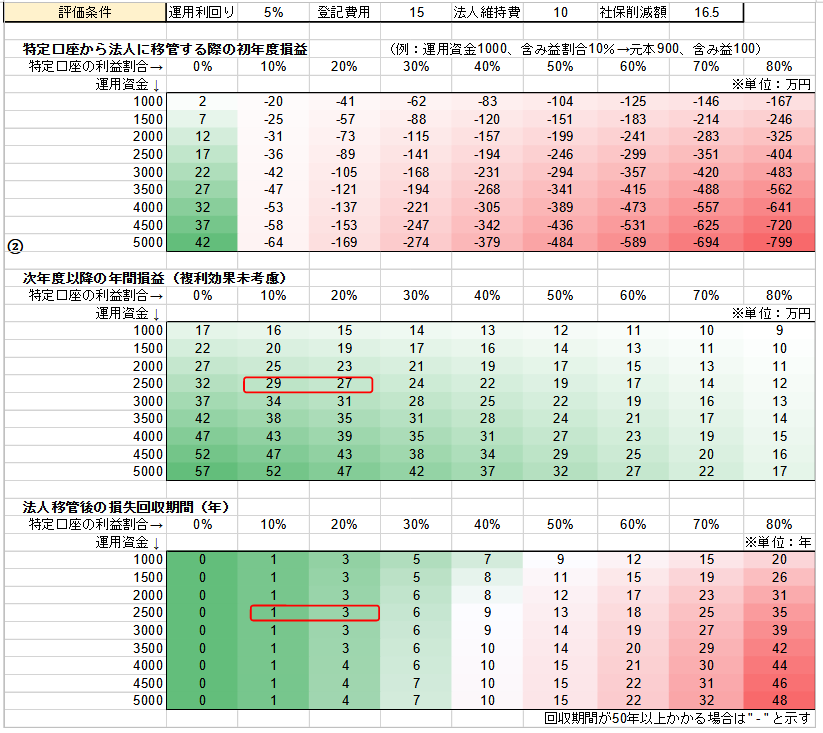

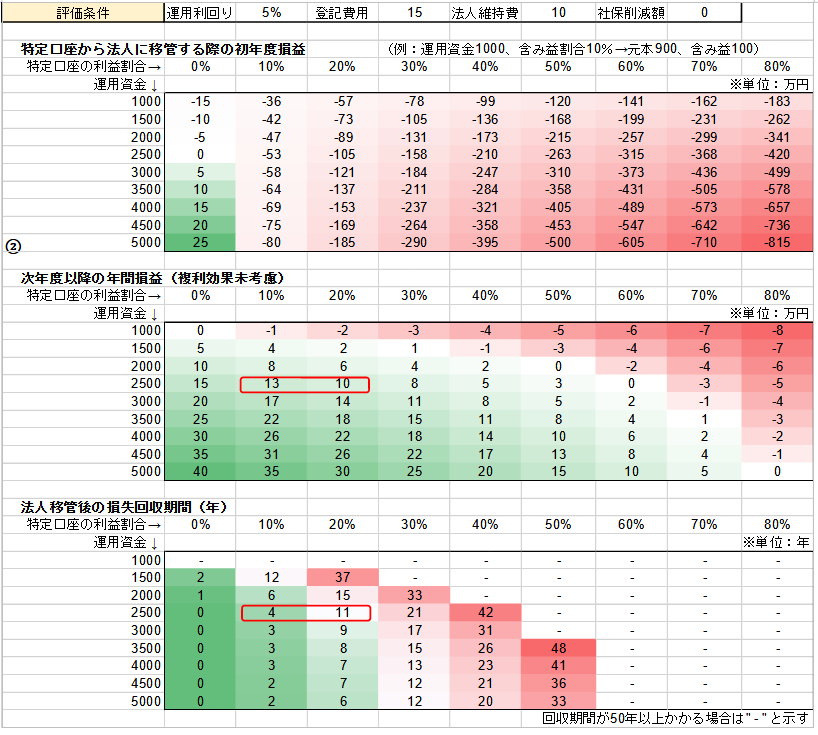

あくまでも株式インデックス投資の期待リターン5%が毎年コンスタントに得られると仮定した場合のシミュレーション結果ではありますが、運用資金は5年間のインデックスファンド積み立て運用+退職金等150万円投入により、2587万円となりました。運用利益は337万円あるので、これを清算すると譲渡益税は約20%である約67万円がかかります。2587から約67万円を差し引くと、手元に残るお金は約2520万円となります。このうち少し余裕を持たせて20万円を法人設立資金に充てるとすると、法人に移管できる資金は2500万円となります。なお、法人設立時の最終的な運用利益割合は13%ですから、法人化により節税メリットが十分に得られる水準です。前回の記事の図から該当箇所を以下に赤枠で示します。

●社保16.5万円削減ケースの場合

●社保削減無しケースの場合

法人への資産注入計画

次に、法人用に用意した資産をどのように法人に注入するかについて説明します。

子供への相続を考えない、あるいは重視しないという場合は、ご自身で900万円を出資しましょう。資本金が1000万円以上になると法人税の均等割の負担が増えますので、1000万円以下とするのがベターでしょう。そして、残りの1600万円を役員借入金として会社に貸し付ける形で注入することとします。

一方、相続税対策でも資本金と役員借入金の配分は同じとなりますが、子供が積極的に資本金を出資する必要があります。

具体的には、準備期間の5.5年で子供に現金を贈与し、そのお金で子供の特定口座にて株式運用を積極的に行います。会社設立時には、子供一人の場合は積み立てた資産を全額資本金として入れましょう。これは例えばの話ですが、5.5年間で計6回110万円贈与することにたまたまなったとすれば、660万円+運用利益(損失)が資本金として子供の資産から注入できます。なお、贈与が計画的であるとみなされると後から贈与税が取られる可能性があるので、ここはあまり計画を立てずに成り行きにまかせて、毎年気持ちを新たに検討し、贈与するかどうかを決めましょう。

もしくは、将来に贈与税問題が生じるリスクを完全に排除するために、あえて少額の贈与税を支払うことも有効です。例えば毎年子供に111万円贈与した場合、贈与税申告を行えば基礎控除110万円を超えた1万円に対する贈与税は1000円となります。後で出てきますが、将来贈与できる資産は数百万円規模になり得ますから、贈与された額に対する贈与税もきちん支払ったという証明を年間1000円でゲットできるのであれば、安いものでしょう。多少手間でも私はたぶんこちらを選びます。

子供二人の場合は、二人で資本金900万円などとするとよいでしょう。運用資産2500万円のうち資本金で賄えない分は、先述の通り役員借入金として充当します。子供が二人以上の場合は子供の運用資金が資本金だけでは注入しきれない場合があるでしょうが、その時は子供を非常勤役員とし、子供から役員借入金として法人に資金注入するのが理論的には良いでしょう(ただし、小さい子が役員になると何かと不都合があるかもしれません。この辺、私はまだ研究不足です)。なお、代表取締役社長は親であるあなた自身が務めるべきです。

親が役員借入金を充当する場合は、不幸にも親が亡くなった場合に役員借入金が残っていると、その資金は相続されることになり、多額の税金がかかる恐れがあります。従って、親が元気なうちに役員借入金を会社から少しずつ返済し、計画的に子供に会社(資産)を引き継げるのが理想的です。或いは、役員借入金を夫婦で半々に分ける手もありでしょう。そのためには事前に配偶者に資金を贈与する必要があるかもしれませんので計画的な準備が必要です。前段で資本金をなるべく多く積んだ理由は、将来相続税になりうる親による役員借入金を少しでも減らすためです。

なお、注意点として、会社は株主(出資者)のものですので、子供が一番多くの資本金を出資した場合には、会社経営の意思決定権は完全に子供が所有することになります。もしも子供が親の資産を食いつぶすようなドラ息子・放蕩娘に育った場合には、あなたの弛まぬ努力と親心も水泡と化し、悲惨な運命をたどることになります。また、子供が結婚後に不幸があり子供が早くに亡くなったりすると、子供の所有株を相続したこの配偶者が会社経営の全権を握ることになります。このようなリスクを排除したい場合は、ご自身かご自身の配偶者が筆頭株主になるのが良いでしょうが、その場合は相続税対策が難しくなります。そのような場合の対策案を以下に示します。

事業承継税制による相続税対策

資産管理法人の100%の株式を子供に持たせる場合にはこの検討は不要ですので興味が無ければ次節「資産管理法人の運営計画」へスキップしてください。

子供ではなくご自身が51%以上の株式を所有し続ける場合には、将来あなたが株式を子供に贈与・相続する際、現在の税制では贈与・相続税の優遇措置として、事業承継税制というものがあります。

事業承継税制とは、法人の後継者が先代の経営者などから贈与・相続により非上場会社の株式等を取得した際に、贈与税・相続税の納税が猶予または免除される制度です。

ただし、事業承継税制の適用対象となる中小企業の要件の一つに、資産管理法人に該当しないことという項目があります。ダメじゃん!!

と思いきや、おそらく使えそうな抜け道がいくつかあります。

一つ目は正攻法ですが、資産管理法人であっても事業実態要件を満たすことにより事業承継税制の適用対象となる方法です。事業実態要件とは以下の3つです。

・常時、従業員が5名以上(経営承継相続人等と生計を一にする親族以外)

・親族以外の従業員が勤務している事務所、店舗、工場その他の固定施設など有しているか、又は賃貸している。

・商品販売等の事業を三年継続して行っている

はい、激ムズですね!特に、親族以外の従業員5名以上が鬼門です。ということで、他の手段を検討すべきでしょう。

ということで抜け道の二つ目は、そもそも資産管理法人とみなされなければよいのではということで、資産管理法人の定義を確認すると、これは資産運用型会社または資産保有型会社に該当する会社を指します。それぞれの定義は以下です。

資産運用型会社:特定資産の運用収入 ÷ すべての資産の運用収入 ≧ 75%以上

資産保有型会社:特定資産の帳簿価額 ÷ すべての資産の帳簿価額 ≧ 70%以上

つまり、これらの要件をかわすことができればいいわけです。例えば、資産運用型会社の要件を回避するには、何か別の事業をやりつつ(たとえば適当なバイトを業務請負するなど)、相続の年に運用している投資信託の取り崩しを行わなければよいでしょう。

資産保有型会社の要件を回避するには、特定資産を減らせばよいです。特定資産とは、以下を指します。

・有価証券(資産管理会社に該当する子会社株式を含む)

・不動産(自社で使用していないもの)

・ゴルフ場その他の施設の利用権

・絵画・彫刻・工芸品・貴金属・宝石

・現預金等の資産

この中で狙い目は、不動産(自社で使用していないもの)という項目です。特定資産を減らすには、自社で使用している不動産を増やせばよいということになります。つまり、後継者に贈与・相続する時期が来たら、将来後継者が社宅として使用できたり不動産賃貸物件になりえるような家を事務所として購入し、事務所として利用すればよいでしょう。なお、役員社宅は特定資産に該当するので使えませんが、従業員社宅は特定資産ではないので、親族を従業員として雇い、これを使う手もあります。これらの手法により会社の全資産に対する保有投資信託の割合が30%以上減れば、資産保有型会社には該当しないことになります。運用資金は激減するでしょうが、背に腹は代えられないですね。ちなみに、贈与・相続してから5年後に実績報告を行う必要があり、後継者が株式を保有し続けていて代表権を有していることや雇用が元の8割を下回らないこと、資産管理法人に該当しないことなどの条件が再度課せられますので、それを乗り越える必要があります。

これらの厳しい条件を乗り越えることができれば、事業承継税制の一般措置では総株式数の最大2/3までを制限として、贈与の100%、相続の80%に対して納税猶予が得られます(2027年まで特例措置としてさらに有利な措置がありますが、これからFIREして会社を作る人には関係ないでしょうから説明を省きます)。なお、納税猶予税額が完全に免除されるには、相続税については後継者(相続人)が死亡した場合、贈与税については現経営者(贈与者)または後継者(受贈者)が死亡した場合となります。従って、生前贈与を行い、自らの生を全うし、後継者への相続税もきれいさっぱり解消するのがベストでしょう。

◆参考文献

『事業承継の際の相続税・贈与税の納税猶予及び免除制度』(中小企業庁)

https://www.chusho.meti.go.jp/zaimu/shoukei/pamphlet/2012/download/130408Shoukei.pdf

経営承継円滑化法申請マニュアル(経済産業省)

https://www.chusho.meti.go.jp/zaimu/shoukei/2019/190403shoukei_manual_1.pdf

なお、これらの手法は税理・会計・法律のド素人である理系職の私が仕事の合間にリサーチして、思いついたアイデアをまとめたものでしかありませんので、落ち度があるかもしれませんし、専門家の手を借りればもっと良い方法はあると思います。

また、言うまでもありませんが税制や法律は変更していくものなので、現在通用する手法が将来通用するかどうかは誰にもわかりませんし、別の抜け道があるかどうかもわかりません(きっとあるでしょうが)。従って、私はドラ息子・放蕩娘のリスクを承知の上、子供たちに100%の株を初めから持たせることで将来の資産管理法人資産の相続税対策を不要にしつつ、賢くて良い子に育てることに全精力を捧げようと画策しています。

資産管理法人の運営計画

さて、長々とめんどくさい制度的な話が続きましたが、ここからは資産管理法人をどのように運営していくのかについて話を移しましょう。

なお、ここでは、現役世代(つまり創業者ご自身)が積極的に利益を享受していく利益重視型と、次世代への相続を最優先する相続重視型とに分けて、事業計画を示します。

利益重視型の運営計画

法人の作り方は前回の記事をご参照いただくとして、無事に銀行口座を開設でき、証券口座を法人で持つことができたとしましょう。ここでは、2500万円のうち900万円を資本金とし、残りの1600万円を役員借入金として会社に貸し付けることとします。

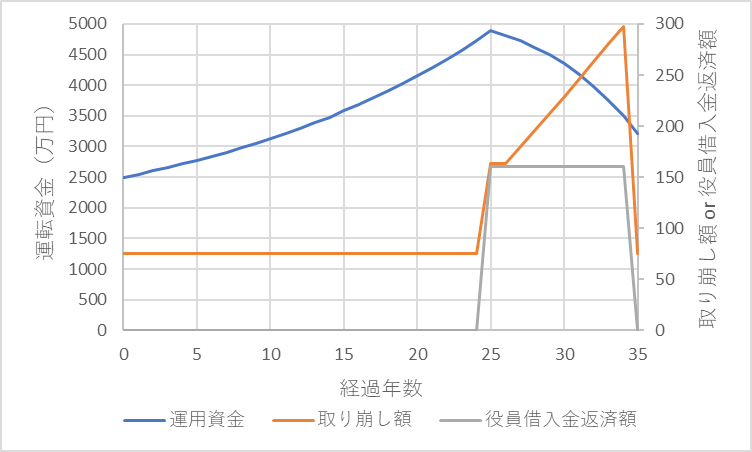

ここでは、45歳以下の早期退職者が資産管理法人を35年間運営すると仮定します。

最初の20年は、少し強気に運用資金の4%を毎年取り崩すこととします。そして、20年目から35年目にかけて、年100万円ずつ法人が役員借入金を返済するとします。この返済用資金の100万円を用意するには、運用資金の利益割合に応じて法人利益が発生します。この利益額よりも運用資金の4%の方が多い場合は依然として4%取り崩すとし、法人利益が4%を超える場合はこれらの差額(黒字)による法人税を発生させないために取り崩し額=100万円を用意するための法人利益額、とします。ちょっと難しいかもしれませんが、基本4%で取り崩すと思っていて大丈夫です。

なお、ここで法人の運用益は年5%ずつ増えていくと仮定します。実際は大きな変動がありますが、35年間運営した場合には一般的には期待リターンに収れんするため、概ね妥当な推計になるのではと思います。

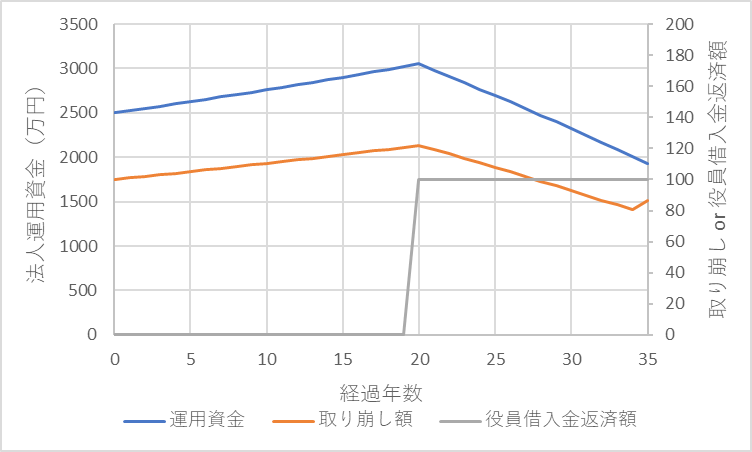

以上を入力すると、シミュレーション結果は以下のようになります。

本グラフは縦軸が左右に二つありますが、運用資金(青線)は縦軸が左側の値に対応し、取り崩し額(オレンジ線)および役員借入金返済額(灰色線)は縦軸が右側の値に対応することにご注意ください。

取り崩し額は、資産増加に従って徐々に増加していき、20年経過時に122万円になります。その後、役員借入金の返済に伴い運用資金が減少していくため取り崩し額も減少していき、35年目にはついに運用資産の4%よりも役員借入金返済用資金を用意するための法人利益の方が大きくなるため取り崩し額がぴょこんと上がっております。

ということで、経費は最大で年間122万円となりますので、150万円までの経費計上方法を考えておけば十分でしょう。

利益重視型の経費計上案

それでは、経費150万円の内訳の案を以下に示します。

| 代表者役員報酬 | 74.4 |

| 配偶者役員報酬 | 36 |

| 社会保険料 | 13.75 |

| 会計・決算ソフト | 3 |

| 出張旅費・接待交際費 | 10 |

| PC、社用車維持費等雑費 | 15 |

| 合計 | 152.15 |

一番大きな経費はやはり人件費(役員報酬)となります。まず、代表者役員報酬は74.4万円(月額報酬6.2万円)とします。これは、74.4万円以下とすることで社会保険料が最安となるからです。なお、給与控除は55万円なので19万円の足がでますが、これは基礎控除43万円にて相殺すると差し引き24万円の基礎控除が残ります。(ここで、役員借入金の利率を1.5%とすれば、1600万円の役員借入金がある場合は利息がちょうど24万円となり、基礎控除枠を使いきれます。本メソッドではどうしても法人の余剰利益が膨らんでいきますので、さらに社会保険料控除分の控除枠を使いきれると効率的です。経費を増やしたい場合はこの方法を利用することができますが、とりあえずこれは使わずに話を進めましょう)

続いて、配偶者にも会計処理等で働いてもらい、役員報酬を36万円払いましょう。ここで注意点としては、代表者の役員報酬の半分を超えると扶養に入れなくなるので、半分以下と設定します。

次に、法人側の社会保険料が最低13.75万円かかります。あとは、会計、決算報告ソフトの使用料が年3万円程度必要となります。残りの経費は、出張旅費(日当・宿泊費は法人では損金処理でき、受取人はなんと非課税!しかも、日当1万円、宿泊費1万円などと定額支給可能!)や仕事のための交際費で10万円を消費し、PCや社用車等の雑費で15万円使えば152万円を経費計上できます。余裕があれば、社員旅行に毎年行って福利厚生費として計上するのもいいかもしれませんね!ほかにも、住居を法人で借りて社宅として役員に貸し出すことで賃料の50%以上を法人経費とできる役員社宅制度や、自宅兼事務所の場合は家事按分なども使えます。ただし、元々はご自身のお金であり、節税が目的ですから使い過ぎに注意ですね。

その他の手段としては、経営セーフティ共済やiDeCo (Plus)なども候補として上がりますが、利益の先送りでしかないことに注意が必要です。社用車・不動産購入や退職金支払い時などの大きな損金が発生する際にぶつける用途が一般的でしょうか。

ところで、これだけ色々と頑張っても年間100万円ちょっとしか取り崩せないなんてつまらん、とお思いの方もいるでしょうが、セルフNISA(改)の目的はあくまでも特定口座の譲渡益税の節税です。また、20年目以降は取り崩し額に加えて借入金が毎年100万円プラスで返ってきますから、実質手元に入る資金は200万円程度となります。もっと収入が欲しいという人は個人資産側から取り崩すか、個人事業を頑張りましょう。

利益重視型プランによる最終的な利益の算定

計算の説明が複雑なので詳細は割愛しますが、利益重視型プランでの35年経過時の利益(譲渡益税節税額)は、391万円と見積もられました。本手法により年平均11.2万円の利益が得られたことになります。

さらに、もしもここから相続税・贈与税を取られることなく事業承継税制により次世代に引き継げた場合は、相続税・贈与税の節税分も含めると合計777万円の利益(節税)が得られたことになります。これは、なかなか馬鹿にはできない数字ですね。なにせ、スリーセブンですからね!?!?

なお、35年経過時に会社を畳む場合は、私の計算が正しければ法人運用資金は1932万円、運用益と積算経費との差額(つまり法人の見込み利益)は942万円となります。この利益をそのまま清算した場合は、法人税を約25%とすると235万円の税金が取られる計算となりますが、代表取締役(ご自身)に退職金を払えば事情はがらりと変わります。

退職金控除額は、現行の税制によると勤続年数20年までは1年あたり40万円分、勤続年数20年以降は1年あたり70万円分の控除が与えられます。従って、35年間務めた場合、退職金控除額は1850万円となります。でかい!

一方で、適正退職金の目安は、最終報酬月額×在籍年数×功績倍率(代表取締役は通常3倍)となりますので、最終年度のみ役員報酬を月10万円とでもすれば、適正報酬額は1050万円となります。これは、退職金控除額以下であり、かつ法人清算時の法人利益942万円以上であるため、きれいさっぱり節税しきることが可能となります。もしも運用がうまくいきすぎて、もっと多額の運用益が得られた場合には、ご自身と奥さま等ご親族の役員報酬額を計画的に増加しておき、全員分の退職金を支払えば高確率で利益を損金で相殺しきることができるでしょう。

相続重視型の運営計画

相続重視型プランでは、標準的な家族世帯として、子供二人の4人家族を想定します。本プランでも、資本金は900万円とし(子供二人が出資)、1600万円を役員貸付金で注入することとします。本プランの評価の前提条件は利益重視型プランと概ね同様ですが、取り崩し戦略が異なります。

というのも、本プランではなるべく多くの資産を次世代に残すことを最優先するため、取り崩し額は最小限となります。

まず、トリニティスタディからわかることとして、株式100%の運用の場合、鉄壁となる取り崩し率は以下の図の左上の端を見ればわかるように3%です。

Success Rates for different SWRs, by equity share and retirement horizon (1871-2015)

一方で、代表者家族の社保削減も念頭に置いた法人経営において最低限必要となる運転資金は年75万円です。このことから、2500万円を用意して取り崩し率3%である75万円の運転資金でスタートすることは理に適っております。

なお、利益重視型プランと取り崩し方針で大きく異なる点は、運転資金が増えても取り崩し額を増額しないということです。つまり、相続重視型プランでは、取り崩し額は75万円でしばらく固定します。そして、25年経過時に十分に運転資金が増やしてから、役員借入金を年間160万円ペースで34年目までの10年間にわたり返済していきます。

役員借入金返済時期には運用資金の利益割合が高いため、法人の利益ゼロを維持しつつ返済金160万円用意するためには最大で300万円程度の取り崩しおよび損金化が必要となります。なお、役員借入金返済額は損金計上できないため、役員借入金返済期間中には運転資金内の利益割合が著しく増加し、それに付随して取り崩し額も激増します。

資産推移のシミュレーション結果は以下のようになります。

相続重視型の経費計上案

それでは、本プランの大半の期間を占める経費75万円の内訳をご紹介します。

| 75万円経費計画 | |

| 代表者役員報酬 | 55 |

| 社会保険料 | 13.75 |

| 会計・決算ソフト | 3 |

| その他雑費 | 3.25 |

| 合計 | 75 |

代表者役員報酬は、給与控除額と同等の55万円とするのがよいでしょう。社会保険に入るならもっと増やした方が良いという意見もありますが、55万円でも現状問題無い水準です。あとは、社会保険料(会社負担分)、会計・決算ソフト、その他雑費で表に示す通り75万円となります。

なお、給与55万円のうち、社会保険料の個人負担分が13.75万円差し引かれますから、手取り額は41.25万円となります。また、法人住民税の7万円が別途かかりますが、これは損金には算入できないためこれも手取りから引くとすると、最終的な手残りは34.25万円となります。

次に、取り崩し額が最大となる34年度目ですが、この時に法人の利益を相殺するための経費は約300万円必要となります。この際にどうすればよいかというと、150万円の経費については利益重視プランと同様とし、残りの分は経営セーフティ共済にて損金を作るのが一案となります(34年後にこのような制度があるかどうかはわかりませんが)。

| 代表者役員報酬 | 74.4 |

| 配偶者役員報酬 | 36 |

| 社会保険料 | 13.75 |

| 会計・決算ソフト | 3 |

| 出張旅費・接待交際費 | 10 |

| PC、社用車維持費等雑費 | 15 |

| 経営セーフティ共済 | 147.85 |

| 合計 | 300 |

もしも35年目に代表取締役に退職金を支払う場合、退職金による損金と、運用資金を取り崩した際の運用利益との差額分(損金)に対しては、経営セーフティ共済を解約して蓄えた益金をぶつけましょう。なお、経営セーフティ共済はいつでも解約できますが、納付月数が40か月未満の場合は受け取れる金額が掛け金総額を下回るため、取り崩し額が上昇して通常の経費では損金が追い付かなくなった時期から積み立て始めるなどの対策をしておくとよいでしょう(合計800万円まで積み立てられます)。

なるべく多額の資産を次世代に残したいということであれば、退職金は支払わずに経営セーフティ共済への積立金も解約することなく後継者に引き継げばよいですね。

繰り返しになりますが、30年後に税制がどうなっているかもどのような制度があるかもわかりません。しかし、益金の先送りをする手段ならいくらでもありますので、そのときになってから柔軟に対応すればよいと思います。

相続重視型プランによる最終的な利益の算定

相続重視型プランにて創業者が直接的に享受する利益は約100万円となります。2500万円を投じて35年経ってたったの100万円しか得しないのならやる意味がないと思われた方もいるでしょう。

しかし、本プランの目的は可能な限り多くの資産を相続することでした。そして、社長への退職金を払わない場合、本プランの相続も入れた利益(節税額)は743万円となり、引き継ぐ法人の運用資金は約3218万円となります(これまた私の計算が正しければですが)。そもそも法人設立時には子供の出資額(1000万円以下)しか引き継げてなかったものが、35年を経て3200万円にもなるとは複利のバカヂカラですね。

そして、創業者が100万円しか利益を享受していないということは、次世代が643万円もの利益を得られるということを意味します。特定口座で運用した場合に比べてこれだけお得に次世代へ相続できるとなれば、話が変わってくるのではないでしょうか?

本手法の注意点

最後に、細かな注意点や考えられるリスクを列記します。

・運用の期待利回りが5%で取り崩し率が3 or 4%なので、うまくいけば法人の将来計上すべき含み益は膨れ上がっていきます。一方で、必要最低限しか取り崩さない場合には、取り崩し額に対する利益率分しか含み益は吐き出されませんので、毎年損金が出る(つまり赤字になる)ことになります。毎年の損金分だけ利益を吐き出すために多めに取り崩して利確し、買い戻すことで運用を続けるのが一案ですが、法人は損金を9年間繰り越せますので、数年に一度大きく取り崩して過去数年分の損金に相当する含み益を利確するなどの対応ができます。

・本試算で示した創業者が得られる利益の求め方は、「会社での取り崩し額×譲渡益税率20%+社保費削減額16.5万円-法人維持費10万円-移管時発生譲渡益税の繰り延べ効果」の各年の総和として求めました。

・次世代に引き継ぐ際の利益とは、法人での運用利益が全て損金として非課税化できた場合に得られる節税額を含みます。

・本手法が使えなくなるリスクとして、投資信託が「有価証券(その他)」に該当しなくなるリスクと、投資している投資信託の解消リスクがあります。前者はそうならないことを祈りつつそうなった場合の出口戦略を考えておくしかないですが、後者については人気が無くなってきた銘柄を運用していたら運用益を吐き出して損金にぶつけるタイミングで別の銘柄に少しずつ入れ替えることや、初めから同種の銘柄に分散させる(例えば米国株式であればeMAXIS Slim全米株式 (S&P500)、iFree S&P500、SBIバンガードS&P500、楽天全米株式等)といった方法が考えられます。

・言うまでもないですが、期待した運用利回りが得られないことにより本手法が機能しない可能性もあります。ただし、米国株式であれば、過去100年程度のリターンを見る限り、本手法での35年存続確立は極めて高いと言えます(特に3%ルールを用いる相続重視型プラン)。

・本手法は先述の通り、税務・会計・法律の非専門家が10日ぐらい考えて構築したものなので、認識の誤りが含まれる可能性があります。実践をお考えの方は、まずご自身で十分にお調べになり、専門家とご相談の上で実践されることを推奨します。(質問等あれば、私でよければ聞いていただければわかる範囲でお答えします)

・本記事の手法のごく一部(おまけで書いた事業承継制度の抜け道案)を切り取って脱税ではないかという批判が見られますが、節税と脱税は明確に異なるものです。本手法は法律というルールに則った合法的な節税手法であり脱税の要素は一ミリも含みません。事実と意見を区別する癖を持ちましょう。

・多分計算が若干おかしいですが(どこかで何かが1年ずれてる?)、全体への影響は極めて軽微であり本筋は変わらないと思われます。間違いが見つかったら修正し、この記載を削除します。ここが変だとお気づきの点があればご指摘いただけると幸いです。

まとめ

年間500万円以上の入金力をほこる方に向けて、5年後の早期退職を見据えて特定口座で資産運用し、早期退職後に資産管理法人を設立して法人口座で資産運用することにより、譲渡益課税の節税を図るセルフNISA改について説明しました。

節税対策としても十分なメリットがありますが、特に相続対策としては極めて効果が高い手法であることを示せたと思います。なお、前半はかなり込み入った話が多かったと思いますので、必要なところだけをつまみ食いしていただき、改めて理解が必要になったら再度お読みになるなど、柔軟にご活用いただければ幸いです。

本記事を書いている折に、金融庁がNISA枠の拡大や期間の恒久化を来年度にも目指しているというニュースが投資界隈を駆け巡りました。特に、NISAとつみたてNISAが併用可能になり年間300万円もの非課税枠が得られるかもしれないことと、子供がつみたてNISAをできるようになるかもというニュースが衝撃的でした。これは非常に喜ばしいことですし、もしもこの金融庁の彼岸が将来的に適えば、本記事に示したセルフNISAなどというものは殆どの人にとってそもそも必要なくなるでしょう。本記事にとっては何とタイミングの悪いビッグニュースでしょうか?

ただし、この画期的なNISAスーパー拡大案がスムーズに通るとは限りません。というのも、以前からNISA恒久化等を金融庁は何度も打診しており、そのたびに政府に突っぱねられてきた経緯があるからです。

また、現行の岸田政権は、新しい資本主義と題し、可能な限り税収を増やそうとしていることがこれまでの経緯からわかります。先日の「税収のために若者に飲酒を奨励する」というこれまた衝撃的なニュースなど、将来のこの国を支える若者の健康よりも現行制度(高齢者への社会保障)を維持することを優先しているようにも見え、事態は切迫していることが伺えます。

従って、たとえNISA枠が拡大したり使い勝手が改善したとしても、代わりに前々から検討されている譲渡益課税の増税(当面は25%、将来的には30%も視野)を課してくるようなことは、普通に考えられます。

そうなった場合には、入金力強者の方々には本手法の節税メリットがより一層大きなものとなりえます。そのような背景もあり、私は今のうちに打てる手段は無いものかと、前回の記事も含めたこれらの手法の検討を進めてまいりました。

NISAスーパー拡大案が出てきたことで本手法の出鼻をくじかれた感はありますが、個人投資家としてはスーパーポジティブニュースであることは間違いないですし、どちらに転んでもいいように準備をしておくことが重要と考えます(セルフNISA実現には5年ほどかかりますから、それまでにNISAスーパー拡大の決着はつくでしょう)。それに、本手法は社保削減や相続対策といった側面からみれば十分に有効な手段と思います。

本手法構築にあたって、法律や制約条件を調べてどのように対応していくか考えることや資産計画を検討することはエンジニアリング業務に似ていて面白かったです。皆様もより良いアイデアや改善点を思い付いたらコメント欄等でご共有いただけると幸いです。

また、色々と調べて考えを巡らせながら思ったことは、タックスヘイブン国家に移住出来たらどれだけ楽かということですね。

次回は、資産管理法人を持つ家族持ちFIRE民にとって大きなメリットである厚生遺族年金の衝撃についてご紹介します。不幸にもご自身が早期に亡くなった場合に、人によっては残された遺族が年間100万円を積み増した遺族年金を受け取ることができます。

Have a Nice TAXATION !

※これをお読みの出版業界の方へ

本ブログ『理系の錬金術』は、計算に基づく再現性の高いお得な手法をブログで紹介しており、現在これらのブログコンテンツの書籍化を検討しております。

書籍化にご興味のある方は是非お声がけください。(稟議通すの大変だと思いますが頑張ってください!)

コメント