お久しぶりです、ニューロンズです。

入金力強者の方にとって、日本の非課税投資スキーム(NISA、iDeCo)は十分な大きさではありません。多額の資金を個人の特定口座に投入しておりかつ含み益が積みかさなることは喜ばしいことですが、同時に将来の多額の徴税をも意味します。

以前、セルフNISAと題して、資産管理法人を立てることによりこれからの積立金を非課税化するメソッドをご紹介しました。

これを読んでいただければ、個人の特定口座に今後投入する分を代わりに法人口座にて積み立てることにより節税が可能であることがおわかりいただけると思います。(その後の検討により大きな改善点がいくつかあるので次回にでもセルフNISA(改)をご紹介します)

鋭い読者の方であれば、今後の積み立て金が非課税化できるのだとしたら、これまでに積み上げてきた特定口座での運用資金を法人に移管したら同様の恩恵を受けられるのではと思われるかもしれません。これは、「個人の特定口座での含み益を法人口座移管時に一度吐き出す際にかかる税金(およびその税金が将来生み出すであろう運用益、即ち税の繰り延べ効果)」と、「その後法人口座で運用することにより得られる節税額から法人維持費を差し引いたもの」とを比較することで判断できます。

ということで今回は、資産管理法人を設立し、すでに含み益がある個人の特定口座から法人口座に運用母体を移す場合にどういう条件であればどれぐらいお得になるのかということについて検討したいと思います。投資対象は、法人にて売買目的の有価証券とは見做されないため含み益を課税されないインデックス投資信託になります。

なお、前段では本メソッドの背景にある少し込み入った話が長々と続きます。要点のみを確認したい方は目次よりお好きな場所へ飛ぶか、前半は図表だけ確認して雰囲気をつかんでいただければと思います。

特定口座から法人口座に移す際の費用の算定

譲渡益税の評価

個人の特定口座から法人口座に運用銘柄を直接移管することは残念ながらできません。いくら個人と法人の社長が同一人物であっても、個「人」と法「人」は別「人」格として扱われるからです。

特定口座の運用資金を一度現金化する際には、その含み益に20.315%の譲渡益税がかかります。ここでは簡単化のために、譲渡益税率を20%とします。

また、一般的には含み益率といえば、元本と比較した含み益の百分率(%)で表されますが、今回はより整理しやすいように、運用資金を元本割合と利益割合で分けます。

例えば、特定口座で1000万円を運用している人の元本が800万円、含み益が200万円であれば、通常の含み益率の表し方では25%(=200/800)となりますが、今回は運用資産1000万に対する利益割合20%(=200/1000)として表します。(※ここは重要なので、覚えておいてください)

当然ですが、どちらの場合も同額の譲渡益税40万円(=200*20%)となります。

特定口座での譲渡益税=運用資産額×利益割合×0.2また、注意点として、税金が将来生み出すであろう運用益も、法人運用と比較した場合には隠れコストとして掛かってきます。年間の平均運用利回りを固定すると、譲渡益税の繰り延べ効果は以下のように表せます。

譲渡益税の繰り延べ効果=譲渡益税×平均運用利回り×(1-税率20%)特定口座での譲渡益税は、法人口座への移管時のみに一度だけ発生する費用ですが、譲渡益税の繰り延べ効果は初年度だけでなく隠れコストとして発生し続けます。(上式で税率20%分差し引くかどうか悩みましたが、複利効果の導入はめんどくさすぎるので本評価で除くためにあえて引きました。異論は認めます。)

法人設立費用と維持費の評価

さて、次に法人に関する費用の評価に移ります。

資産管理法人(マイクロ法人)には、設立の候補として株式会社と合同会社があり、それぞれに特徴があります。詳しい特徴については興味があればググっていただきたいと思いますが、ざっくりと特徴をいうと株式会社は使い勝手が良い代わりに設立費用と維持費が少し高く、合同会社は使い勝手が若干劣るも設立費用と維持費が安いという違いがあります。

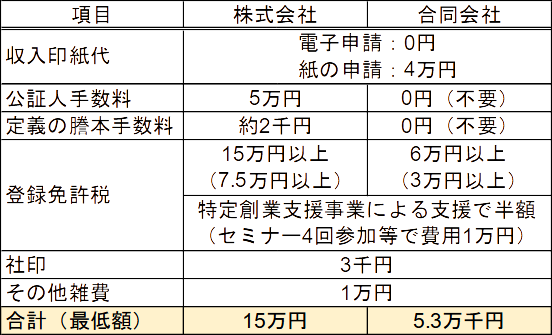

株式会社、合同会社の設立費用を以下に示します。

厳密にいうと株式会社の公証人手数料は資本金により変動し、資本金100万円未満だと3万円、300万円未満だと4万円、それ以上は5万円となります。これは私の個人的感想ですが、資産管理法人設立最大のハードルは銀行口座開設であり、資産管理法人であるにもかかわらず資本金が100万円未満だと本当に資産管理をするつもりがあるのか怪しまれて口座開設ができないおそれがあると考えてます。従って、資本金を300万円以上は入れるべきだと思います。

なお、自分の会社とはいえ会社には資本金を出資者に返す義務がなく、また資本金を1000万円以上いれると色々と不利になるので、残りの運用資金は役員借入金という形で利子無しで会社に貸し付けて運用するのがベターだと考えます。最初は役員借入金の利率をゼロにしておいて、軌道に乗れば利子をつけることにより法人の損金が作りやすくなったりしますしね(利子所得は個人には雑所得となり総合課税されますので、社長の役員報酬は社会保険料が最安となる55-74万円とし、利子所得は基礎控除で相殺するイメージです)。ただし、相続を念頭に置く場合、相続時に役員借入金が沢山あると多額の税金が発生しますので、計画的に返済するべきです。

他に注意を要する項目としては、特定創業支援事業による支援を受けると登録免許税は半額になります。これは大きいので、是非とも支援を受けましょう。

この支援を受けるには、各市区町村にて原則四回以上の指導(セミナー)、一か月以上の期間をかけての指導を受けて、市区町村に当該事実を証明する証明書の交付してもらう必要があります。この事業は、経営、財務、人材育成、販路開拓の全ての知識が身につく事業だそうなので、受けて損はないと思われます。一か月以上の時間がかかるので、早期退職する人なら失業給付期間中に再就職の意思を持って就職活動を行いながら、同時並行で法人設立も検討を進め、結果として支援を受けられれば効率的ですね。(銀行の口座開設が難しい理由は信用の問題だそうなので、特定創業支援事業による支援証明書を銀行に持参したら口座開きやすくなるかもという淡い期待もあります)

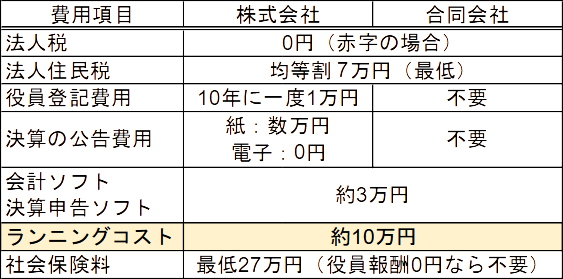

次に、維持費と手続き上の特徴を以下にまとめます。

会社の維持費は赤字または利益0の場合には法人住民税の均等割り7万円が必須でかかります。また、株式会社では役員の任期が最大10年であるのに対し、合同会社には任期がありません。従って、株式会社では最低でも10年に一回は役員登記費用1万円が追加でかかりますが、合同会社には不要です。

他には、株式会社では決算の公告義務があり、官報に乗せると数万円かかりますが、自身のHPに電子公告するのであれば0円で済みます(合同会社には公告義務はありません)。なお、株式会社では義務とはなっているにもかかわらず、99.9%の株式会社がこの義務を果たしておらず、ペナルティもないという現状です。つまり、大企業以外は殆どの会社が無視しているというのが実態のようです。

会社運営にかかる経費の仕分けや決算申告の方法としては、会計士に丸投げするか自分でやるかの二択があります。本メソッドで設立する会社は資産運用法人(マイクロ法人)であり、ランニングコストはなるべく下げて資産運用に関する節税コストをより多く享受したいというのが目的であるため、経費の仕分けも決算報告も自分でやる方針とします。経費といっても、最初のうちは役員報酬の支払いと年に数回(理想は一度)の運用資金の一部取り崩し(人によっては+配当金)という最低限のものしかありませんので、都度必要な情報を調べる能力があれば素人でも自力でできる範囲だと思いますし、そのような労力をかけたくない人には本手法は向いてないでしょう。

なお、売買目的の有価証券は期末に含み益を利益計上してその分の税金を毎年払わなければならないため投資信託による本メソッドのような法人運用は不可という意見をたまに見かけますが、国内投資信託は有価証券(その他)に分類されており、時価の変動による差額を当期の損益として計上せず貸借対照表の純資産に計上 (全部純資産直入法)すればよいということが調べればわかります。従って、年度ごとに含み益分の税金を払う必要がないということは素人でも調べる能力があればわかりますし、その際の具体的な仕分けについてもググればすぐにわかります。調べた上で、なお不安であれば税務署や自治体に聞きに行けばよいでしょう。マイクロ法人とはいえ会社経営ですから、そういうことが自分でできることが前提となります。ただし、私は実践に備えて簿記二級ぐらいは取っておきたいと思ってます。

なお、自分で会計処理と決算報告を行う場合にも、経費の仕分けを行う会計ソフトと決算報告用ソフトが必要であり、最低3万円程度かかります。決算まですべて自分でやるのは不安という方は、初年度のみ決算報告を会計士にお願いして(最低費用は5万円程度)、次年度以降はそれにならって自力で行うのもありですね。

また、法人から役員に報酬を与える場合は、報酬額に応じて社会保険料がかかります。これは、40歳以上だと最低でも年間約27.5万円かかります。国民保険料との比較は後程行います。

株式会社と合同会社のどちらを選ぶかは費用や目的、将来的な方針によりますが、私は株式会社を選ぼうかと思ってます。その理由は、合同会社に比べて信用度がより高いため銀行口座が開設しやすいと言われており、「代表取締役社長」を名乗れて妻や子供を非常勤役員に入れやすく、かつ将来株券による相続が容易だからです。なお、費用は別途かかりますが両社は途中変更可能です。

運用を特定口座から法人口座に移すことによる利益の算定

それでは、本メソッドによる利益の算定に移りましょう。

まず運用利回りを設定します。本記事では、トリニティスタディを参考にインデックス投資の取り崩し戦略を想定します。なお、取り崩し戦略は基本的には株式と債券の比率を固定して運用を行いますが、株式の方が期待利回りは大きいため将来的には節税効果がより大きくなるということから、株式100%で運用することとします。債券や無リスク資産は個人で所有し、個人と法人とを統合した運用資産をトリニティスタディに倣って取り崩すということですね。また、株式インデックス投資にはETFを使うものと投信を使うものがありますが、ETFはドルと円の為替処理や配当の会計処理がめんどくさいので、投信での運用を想定します。

なお、たとえある年度に期待利回りを超えてこなかったり暴落したりしても、将来的に取り返せれば会社は存続できるので、さほど問題はありません。基本的に、会社からの取崩しは運用資産の3-4%を想定します(会社の利益はその中のごく一部ですから、役員報酬等の会社経費とぶつけて利益ゼロとするために相応の大金を一度売って再度買いなおすイメージです)。

以上から、運用利回りの例として、ここでは株式インデックスファンドのトータルリターンとして標準的な5%を想定します。

すると、法人口座に移管することにより節税可能となる金額は以下の式で求まります。

法人運用節税額=(特定口座での運用資金-譲渡益税)×平均運用利回り×譲渡益税率

=特定口座での運用資金×(1-利益割合×0.2)×0.05×0.2

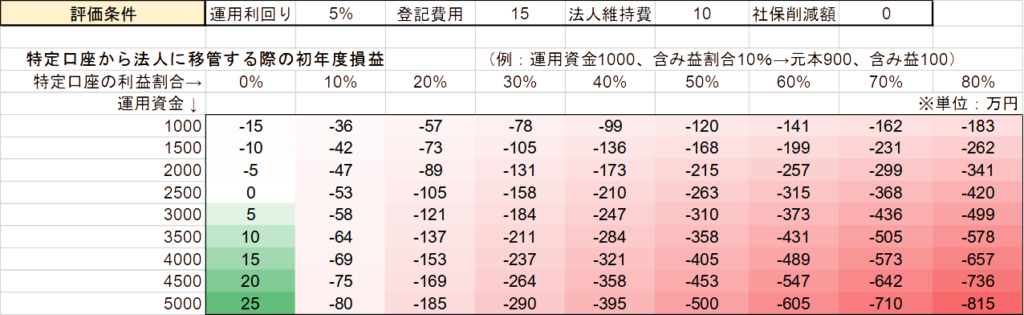

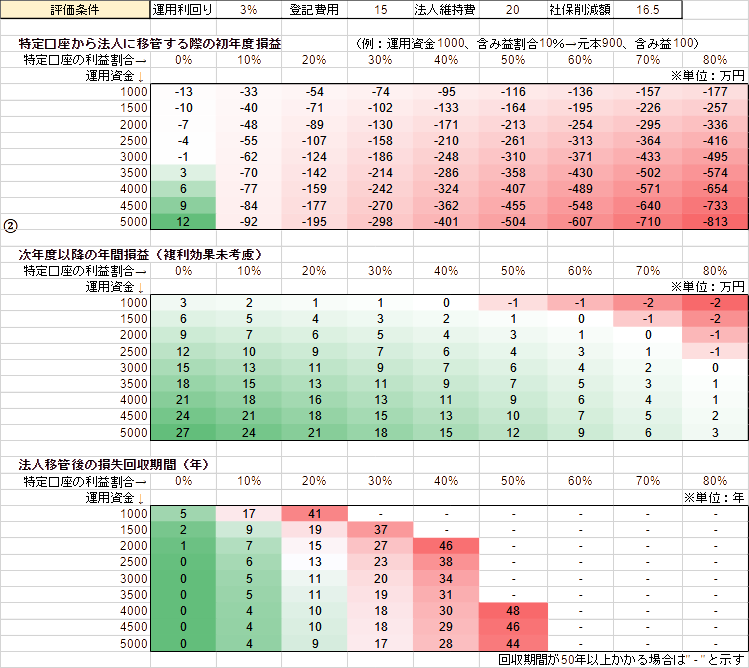

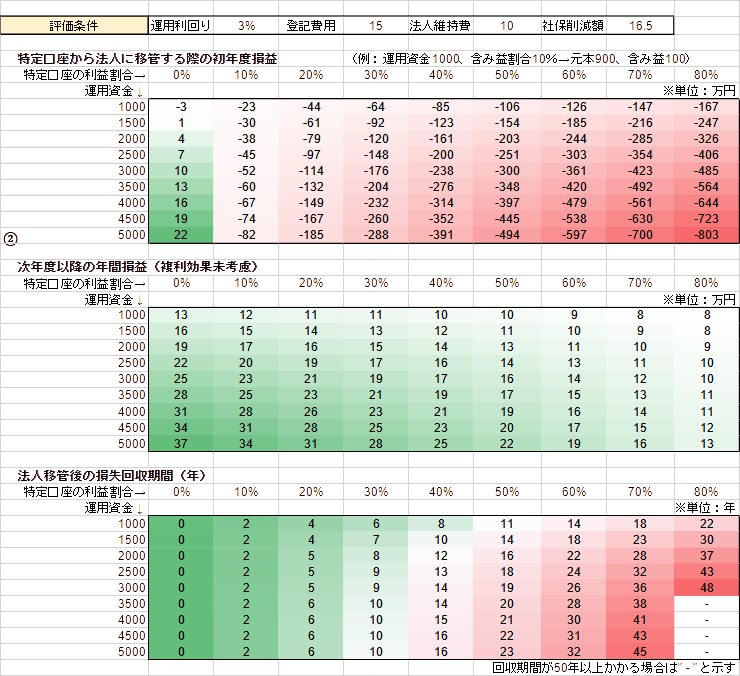

=特定口座での運用資金×(1-利益割合×0.2)×0.01つまり、法人口座での運用資金の1%が毎年享受できる節税額になります。上の式を見ればわかる通り、法人口座での運用資金は、特定口座での利益割合に応じて変わります。ということで、運用利回り5%、法人登記費用15万円、法人維持費10万円で、社会保障費が法人化前と後でかわらない場合に、特定口座での運用資金と利益割合をパラメータとして変化させた場合の初年度収支シミュレーションを以下の表に示します。

だめだこりゃ、真っ赤っかやないかーーい!

傾向としては、特定口座の運用資金と利益割合が大きいほど赤字はかさみます。当然の結果ですね。なお、運用資金は5000万円までしか評価しておりませんが、その理由としては、せっかく運用がうまくいって利益が沢山出ても会社の損金とバッティングしきれなければ、残った利益には最終的に会社を廃業したり相続する際に税金が発生するため、運用資金が多すぎるのも問題だからです。

気を取り直して、次年度以降の年間損益の評価に移ります。

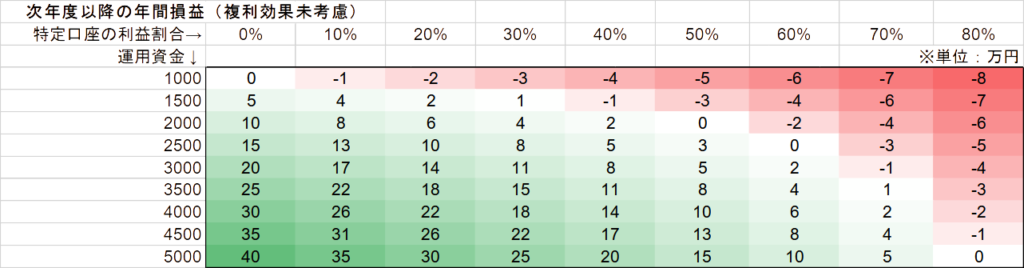

複利効果を無視して、運用資金が二年度以降も変わらないと仮定すると、法人の運用資金による節税額は上で求めた式と同じ式が使えます。

法人運用節税額=特定口座での運用資金×(1-利益割合×0.2))×0.01一方で、運転コストは法人登記費用の15万円と法人維持費の10万円、それから譲渡益税の繰り延べ効果の以下の式が入ります

譲渡益税の繰り延べ効果=譲渡益税×運用利回り×(1-税率20%)以上の内容を計算すると、次年度以降の年間損益は以下のようになります。

わしゃ、みどりすっきゃねん!

ということで、特定口座での運用資金がそこそこあってかつ利益割合が少ない場合、法人口座に移管し、かつ法人維持費を10万円に抑え込むことができれば毎年十数万円はお得になるという試算です。

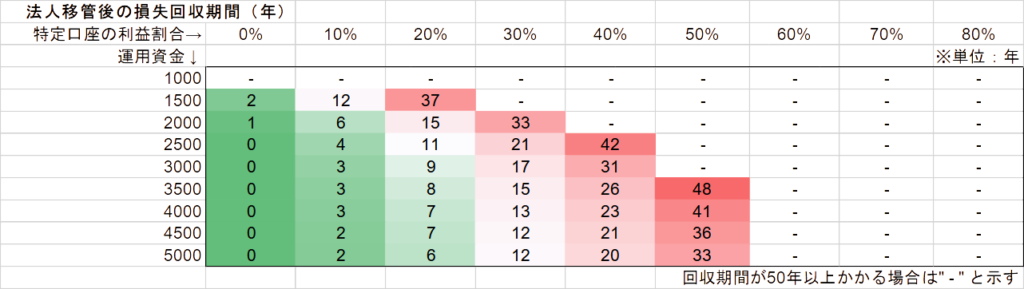

次に、初年度の赤字を二年目以降の利益で割ることにより、初年度の損失を何年間で回収できるのかを以下の表に示します。

ゲンジツテキィイイー!

人生100年時代とは言いますが、法人化後10年程度までには損失を回収したいというのが人情でしょう。となると、この条件だと特定口座の運用資金が3000万円ある場合でも利益割合20%までが法人化の限界といえるのではないでしょうか。

社会保険料の削減額を加えた検討

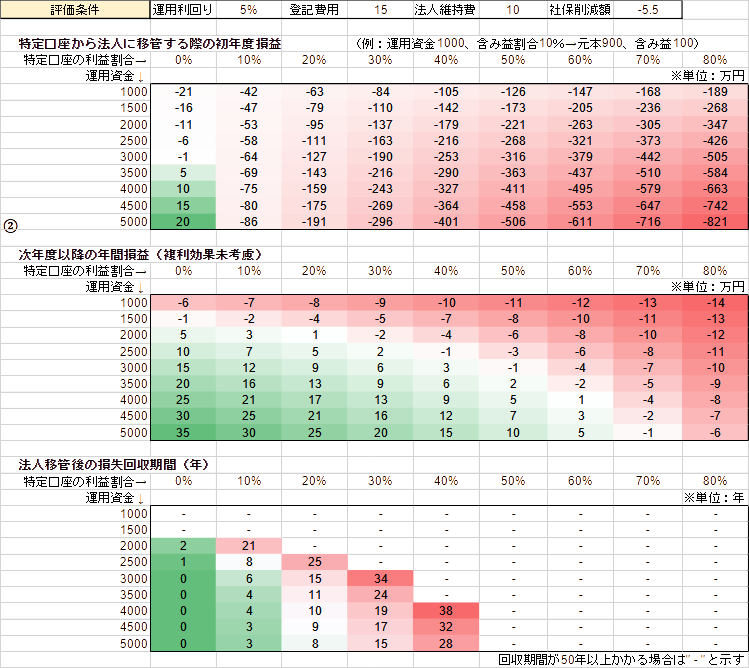

社保の削減について、話を後回しにしておりました。

ここでは、国保加入者と比較して健康保険料、年金保険料がどうなるかを独身の場合と夫婦の場合で比較します。

単身世帯の場合

国保加入者の場合、所得をゼロ(住民税非課税世帯)とすると、国民健康保険料は7割削減されるため約2万円、国民年金保険料は一律で約20万円、合計で22万円の保険料がかかります。一方、資産管理法人から74万円以下の役員報酬を払う場合には、社会保険料は前述の通り個人・法人負担併せて27.5万円となります。つまり、社会保険に入る方が5.5万円の損となります。さらに、国民年金は住民税非課税世帯なら全額免除ができますが、その代わり免除期間においては将来の年金支給額が半額分のみの加算となります。これでもよいのであれば国民健康保険料の2万円のみの社会保険料負担でよいので、わざわざ資産管理法人を作って譲渡益税の節税を頑張るメリットはないでしょう。法人から役員報酬を払わないことにより社保加入を避ける手もありますが、資産運用で得た利益をぶつけるための損金を作る手段は限られており、役員報酬が使えないとなると利益が積み重なることでかえって将来的に大きな法人税を取られる恐れがあります。

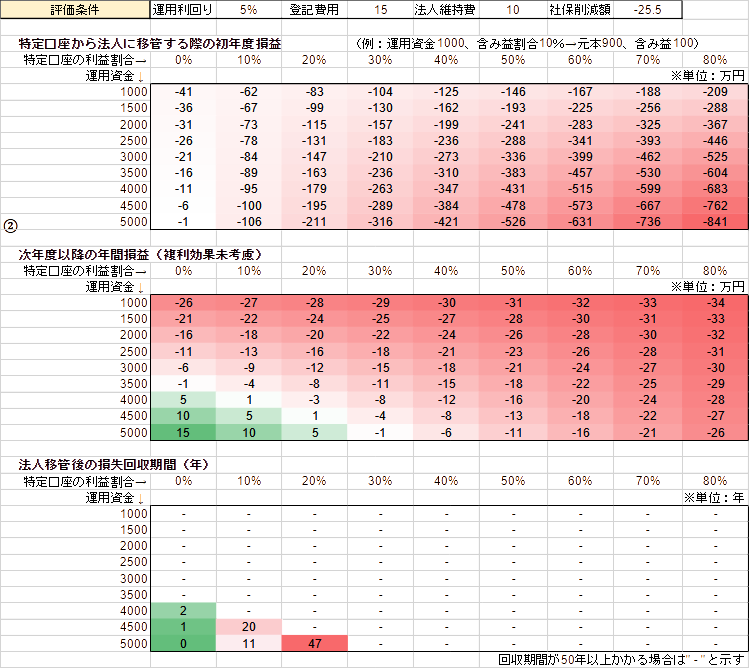

以下、国民年金保険加入者が社保に入るケース(社保増額5.5万円)と、国民年金保険全額免除者が社保に入るケース(社保増額25.5万円)を参考までに示します。

●国民年金保険加入者が社保に入るケース(社保増額5.5万円)

●国民年金保険全額免除者が社保に入るケース(社保増額25.5万円)

以上から、単身世帯の住民税非課税世帯の場合は特定口座の利益割合が10%程度かそれ以下でないと勝負できないことがわかります。特に国民年金全額免除者に資産管理法人を設立するメリットは残念ながらありませんね(事業所得が大きい場合は別です)。

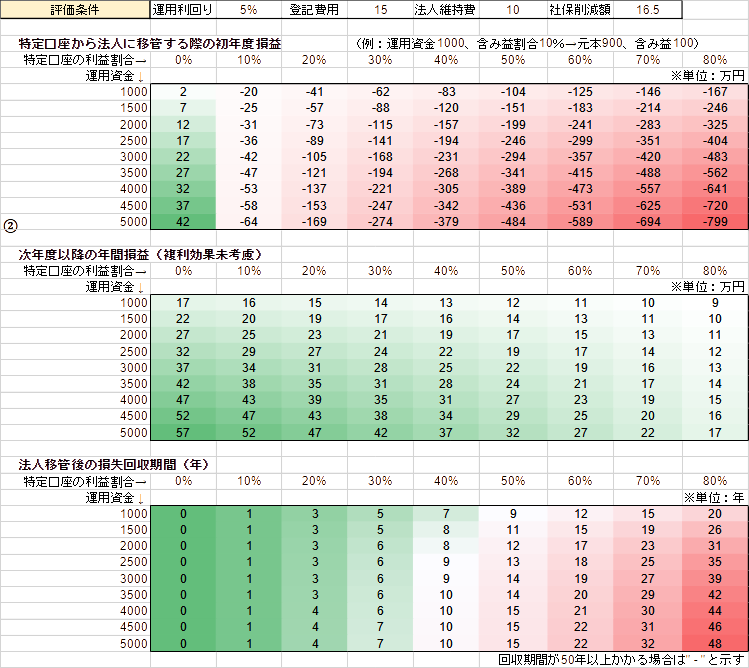

夫婦世帯の場合

単身世帯では残念な結果となりましたが、夫婦世帯では話が変わってきます。なぜなら、国民健康・年金保険は扶養という概念がないのですが、社会保険はパートナーを扶養することにより一人分の金額で二人分をカバーできるからです。お子様がいるなら、お子様分の健康保険料もカバーできます。

夫婦の場合、国民年金保険料の全額免除を受けない場合は最安でも国民健康保険料は約4万円、国民年金保険料は約40万円、合計44万円が毎年かかります。これが、資産管理法人を設立して社保に入ってパートナーを扶養することにより、27.5万円の負担に収まります。従って、社保削減効果は16.5万円となります。

この場合の法人化による損失回収期間は以下となります。

みどり・・・好きだ、、、

この条件なら、特定口座の利益割合が40%までなら法人化検討の余地があります。

なお、夫婦世帯であっても国民年金保険料を全額免除している場合はその限りではありません。というのも、二人分の国民健康保険料約4万円の負担のみですから、法人化により社保は23万円も増加してしまうため、単身世帯年金保険料全額免除パターンの元の木阿弥と相成ります(約一人分の年金保険料を追加して、結果として一人分多く年金がもらえることになるので正確には損はしてないですが)。

ということで本メソッドは、国民健康保険を全額払う意思のある人か、事業所得が大きい人のみ(つまり保険料が安くなる人)に有効な手段となります。

各パラメータを変化させた場合

ここまで、標準的なケースを一通り見てきました。結論としては、社会保険料を安くでき、かつ特定口座の利益割合が低い人ほど有利だということがわかりました。

最後に、社保削減額を16.5万円で固定し、運用利回りと法人維持費を変化させた場合についてみていきたいと思います。

まずは、最悪ケースとして運用利回り3%、法人維持費20万とした場合です。

利回りが低く法人維持費が高いので、特定口座の利益割合が10%程度でないと旨味がない結果となりました。これを、法人維持費10万円で頑張ると、以下のようになります。

運用利回り3%という厳しい想定であっても、特定口座の利益割合が30%までなら検討の余地ありとなりました。おそるべし、ランニングコスト!

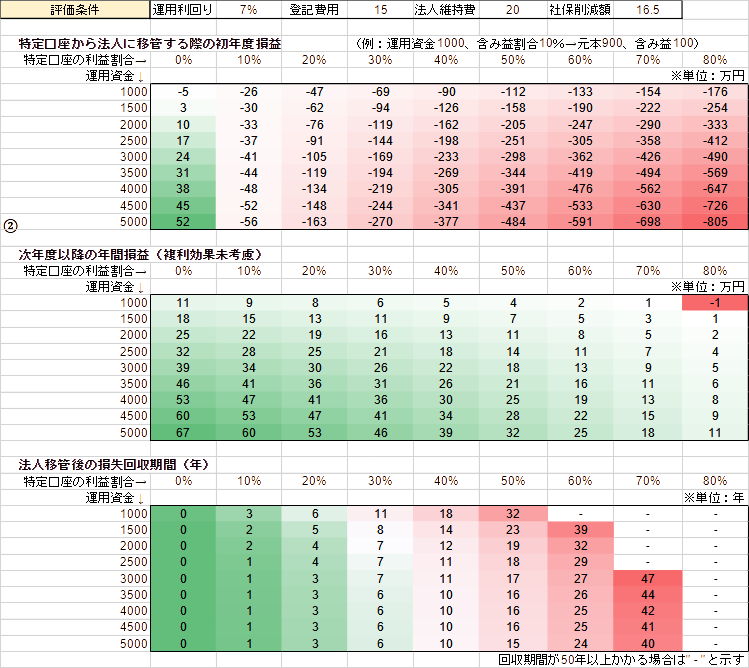

続いて、運用利回りを7%にした場合の同様の2ケースを見ていきましょう。まずは法人維持費20万のケースです。

戦える!俺はまだ、闘えるっ!!

市況の追い風のおかげで法人化のメリットを享受できております。

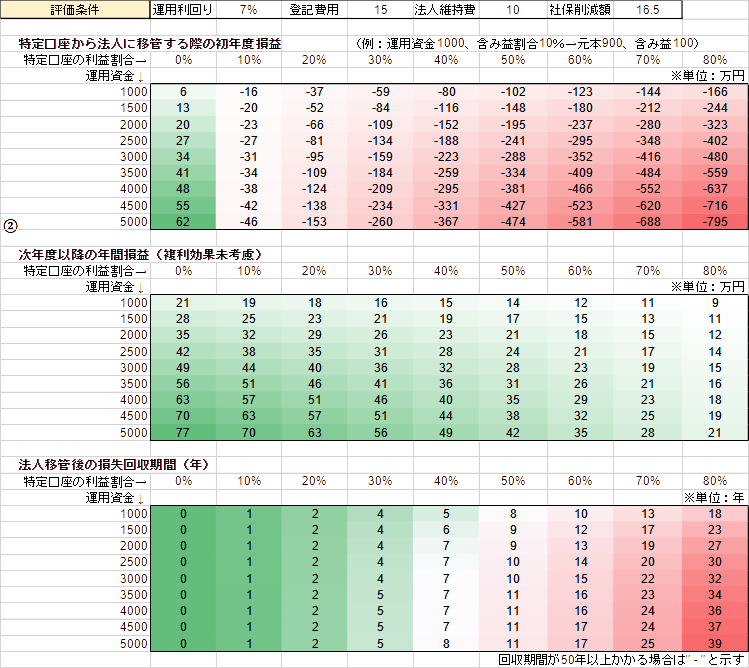

では、最後にここから法人維持費を頑張って10万円に下げた場合を見てみましょう。

知りてぇ!敗北の味とやらをよぉ!!

まとめ

今回は、資産管理法人を設立し、すでに含み益がある個人の特定口座から法人口座に運用母体を移す場合にどういう条件であればどれぐらいお得になるのかということについて検討しました。

結論としては、運用利回りとランニングコスト次第では特定口座の利益割合が30%~40%でも法人口座移管により利益が見込める結果となりました。しかし、インデックスファンドの運用利回りは操作不可能な運ゲーでなので、法人維持費と社会保険料を含むランニングコストを如何に下げるかの勝負であることがわかりました。(ちなみに私は敗北しました、残念)

あまり調べてないですが、たぶんネット上では初公開の内容だと思います。Webサービスとして本内容の詳細評価をコンテンツ化したりコンサルティングサービスを一緒にやりたいという方や、個別に評価してほしいという方はお問合せフォームよりご連絡ください(TwitterのDMとかでもOKです)。間違いのご指摘等も大歓迎です。

次回は、特定口座の利益割合が高いから本手法は使えないけど今後年間500万円ほど入金可能だという層に向けて、「入金力強者に捧げるセルフNISA(改)」をお届けします。相続税対策としても激強ですよ!(一体何人に需要があるんだろう…)

家族持ちFIRE民が資産管理法人を所有することによる大きなメリットの一つに厚生遺族年金の受給資格があります。残された遺族が年間100万円以上積み増して遺族年金を受給できる可能性があります。

コメント