ーーーー2023年1月5日追記ーーーー

本記事の内容は生涯投資枠が設定されている新NISAでは適用できない内容です。

2023年のつみたてNISAおよび一般NISAは適用範囲内です。

新NISAでの計算は別の記事にて汎用的な計算シートを使い方とともに共有する予定ですので、しばらくお待ちください。

本記事の内容をそのまま新NISAにも適用できるという誤った考えをツイートしてました。間違った情報を吹聴してしまい、大変申し訳ございませんでした。

ーーーー2023年1月12日追記ーーーー

以下の記事に、新NISAに対応した乗り換え損益計算シートを解説しました。

ーーーー追記、以上ーーーーーーーー

NISAスーパー拡大案が話題です。

金融庁の希望としては、NISAによる非課税枠を年間300万円に拡大することのようで、もしこれが実現したら入金力強者の方でもこの枠を使い切るのは容易ではないでしょう(特に家族持ち世帯)。また、現行のNISA制度においては、FIREした後に取崩し生活が始まった場合、つみたてNISAであれば年40万円、夫婦で積み立てる場合は年80万円の非課税枠があります。

NISA枠のみでリタイアまで行く人はほとんどいないでしょうから、リタイア者やFIRE間近の人はそれ相応の特定口座での運用資金があると考えられます。取崩し期やダウンシフト後に、このような余ったNISA枠がある場合、運用含み益の乗った特定口座の一部を利確して譲渡益課税を払ってでもNISAに乗り換えるべきでしょうか?それとも、税の繰り延べ効果なるものを警戒して、特定口座で運用し続けた方がよいでしょうか?

結論を先に述べると、特殊な例外を除き、いつでもどこでも何度でもNISAに移すべきです。

ざっとググってみたところ、意外とこの話題は見つからなかったので、結構めんどくさくて腰が重かったですが記事にして徹底解説してみました。

世論調査

問題の解説に行く前に、余興に少しだけお付き合いください。世の中の人たちがこの問題に対してどう考えているのか興味があったので、Twitterにてアンケートをとってみました。

突然ですが株式投資に関する問題です!

— ニューロンズ🧙♂️理系の錬金術師 (@Singularitalian) September 24, 2022

特定口座で含み益がある資金を運用しているとします。NISA枠が余っている場合、譲渡益税を払ってでも特定口座からNISAに乗り換えるべきでしょうか?今後も運用リターンが増えていくと仮定した場合、計算上お得なものをお選び下さい。

ご投票いただいたみなさま、ご協力ありがとうございました!

さて、ここで由々しき事態が発生しました。それは、正解である「どんな含み益率でもNISAに乗り換えるべき」を選んだ人の割合が一番少なくて17.6%しかいなかったということです!

それもそのはず、ググってもなかなかヒットしない情報ですからね。読者のみなさまが悪いのではなく、こういう重要な問題に触れずに放置している情報発信者側の問題(もしくは検索エンジンのアルゴリズムの問題)と言えるかもしれません。ネットの世界は広いですから私が知らないだけで、このテーマに触れてる人はそこそこいるのでしょうが、正解率を見る限り埋もれてしまっていることは否めないですね。

NISA枠が余っている場合には無条件で特定口座から移すべき理由

さて、本題の解説に入ります。

こういう問題を考えるときは、まずは具体的に数字を置いて考えてみるというのが王道のアプローチ方法です。それによって凡その傾向がつかめたら、あとは極端なケースを考えてみれば結論に達することが多いです。

ということで、はじめに具体的に数字を入れてみるアプローチ方法をご紹介し、続いて理系らしく数式による証明を示します(数式と言っても四則演算だけだから難しくないし、数学が実際に役に立つ例を見るのはきっと面白いと思うので、ぜひ読んで下さいね!)。

具体的な計算例

それでは、具体的に数字を当てはめて計算してみましょう。

ここで、適当に条件を設定します。計算しやすいために、特定口座での運用資金が100万円あるとし、そのうち元本が50万円、含み益が50万円(利益割合50%)とします。ここで、利益割合とは一般的な含み益率とは異なり、運用資金に対する含み益の割合と定義します。また、年利はコンスタントに10%得られると仮定しましょう。

NISA乗り換えケース

まずは、特定口座の運用資金を清算してNISAに乗り換える際の譲渡益税を計算しましょう。譲渡益税は利益に対して20%(簡単化のために復興税を無視)がかかるので、今回の場合は利益の50万円に対する20%として10万円が取られます。従って、NISA口座に移せる資金は90万円となります。

すると、1年後にNISA口座での運用資金は90万円の10%増しとなるので99万円となります。NISAでは運用益が非課税なので、当然ですが清算して現金化した場合は、手元に99万円がそのまま残ります。

特定口座継続ケース

次は特定口座で運用し続けた場合を考えてみましょう。元本、含み益ともに50万円、計100万円の運用資金を年利10%で運用すると、1年後には110万円となります。このうち、元本は変わらず50万円なので、含み益は60万円(=110-50)となります。

さて、NISAでの運用益には税金がかかりませんので、特定口座と比べる際は、特定口座の運用資金を清算した際の税引き後の値で比較する必要があります。今回の場合は、特定口座の利益は1年後に60万円となっているので、この20%である12万円が課税されます。従って、清算後の手残り(現金)は、110-12=98万円となります。

NISAに乗り換えた場合は99万円が残るのに対し、特定口座で運用し続けた場合は98万円の手残りとなりました。以上の計算から、どうやら特定口座で運用し続けるよりもNISAに移した方がお得になりそうだぞということがわかります。

極端な場合の検討

これを一般化するには、変数が二つ(利回りと初期の利益割合)ありますのでこれらの傾向をつかむ必要があります。まず、一つ目の利回りですが、極端な例として利回り0%で考えてみましょう。すると、NISAに乗り換えた場合は運用資金90万円のまま一年後も変わりません。また、特定口座で持ち続けた場合は、元本50万、利益50万のまま1年が経過するので、これを清算すると10万円の税金が発生して90万円が残ります。

つまり、利回り0%の場合は、両者で差がでないことになります。従って、利回りが増加するにつれてNISA乗り換えのお得度が上がっていきそうだし、少なくとも利回りがプラスであれば、乗り換えの方がお得そうだという判断がつきます(本当は利回り5%とかでもう一点ぐらい計算してみるべきですが割愛します)。

二つ目の変数は初期の運用資産の利益割合(含み益割合)です。これも、極端な場合で比較しましょう。

まず、利益割合0%のときはというと、NISA乗り換え時の譲渡益税がゼロですから、特定口座での運用と比べるとその後の利益に対する譲渡益税20%分だけお得になることが即座にわかります。

次に、基本的にはあり得ないと思いますが、利益割合100%(元本ゼロ)の場合はどうでしょうか?(あるとしたらなんらかのキャンペーンでもらったとかですかね?)

この場合、NISA乗り換え時の譲渡益税は利益100万×20%=20万円であるため、NISAに投入できる資金は80万円となります。そのため、1年後の運用資金は10%増しの88万円となります。

一方、特定口座で運用し続けた場合は、1年後に110万円となります。清算時はこれに、20%が課税されるので、110×0.2=22万が取られます。従って、手残りは110-22=88万円となり、NISA乗り換えパターンと同じ結果となります。

つまり、利益割合100%の場合は、NISAに乗り換えても乗り換えなくても変わらないという結果となります。以上から、100%含み益というほぼ起こりえないような特殊な場合を除いて、含み益が出ていれば乗り換えた方がお得そうだと推測できます。

これら二つの変数の検討から、特定口座で含み益が出ていて、かつ今後も利益が見込めると考えている場合には、無条件でNISAに乗り換えるべきだと言えそうだとわかります。

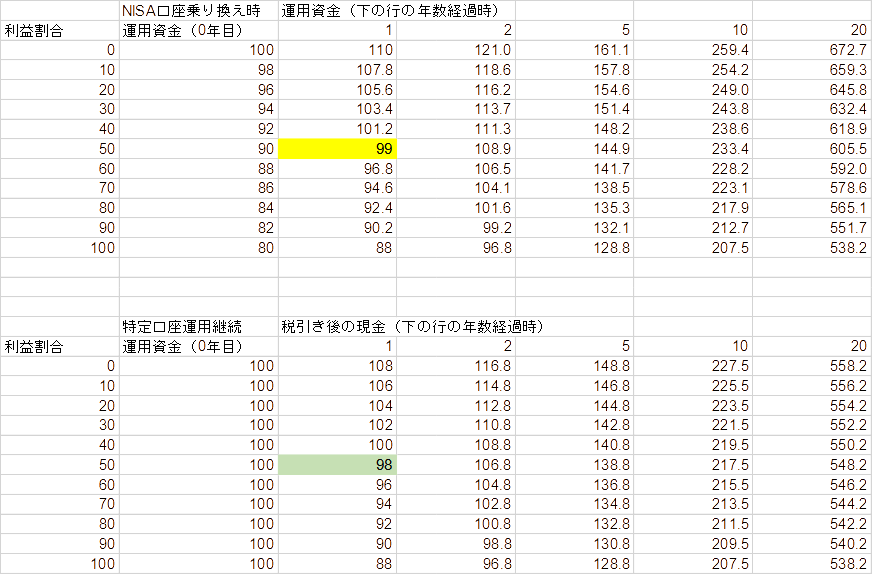

ご参考のため、利回り10%で固定し、乗り換え時の利益割合を0%から100%まで10%刻みで降った場合の経過年数(1,2,5,10,20年後)毎の税引き後運用資金の計算結果を以下の表に示します。

上段がNISAへの乗り換えパターンであり、下段が特定口座で運用し続けた場合です。上述した計算例は、黄色と緑色で示してあります。利益割合100%の場合では値が完全に一致しており、それ以外の場合ではNISA乗り換えパターンが常にお得であることがわかりますね。(図のポップアップがうまくいかない場合は新しいタブで図を開いてみてください)

NISA乗り換え優位性の数学的証明

続いて、お待ちかね(?)の数式を用いた数学的証明に移ります。

NISA乗り換えケース

まず、利益割合をxとおきます。例えば利益割合が10%であれば、x=0.1と表すこととします。(つまり、0<x<1と表せます。)

簡単化のために初年度の運用資金が100あるとすると、課税対象となる利益は100xとなります(利益割合が10%であれば、100x=100×0.1=10万円ですね)。従って、NISAに乗り換える際に発生する譲渡益課税はそのうちの20%なので20xとなります。

以上から、初年度のNISA口座運用開始時の資金は100-20xと表されます。ここで、年間利回りをy(例えば10%だとy=0.1)と置いたとき、yが必ず正の数とすると(y>0)、NISA口座での1年後の税引き後運用資金は

(100-20x)(1+y)= 100 +100y -20x – 20xy

となります。

特定口座継続ケース

一方で、特定口座で運用し続けた場合はというと、運用開始時の運用資産は100であり、1年後は100(1+y)となります。このうち、元本は100(1-x)ですから、課税対象となる利益は100(1+y) – 100(1-x) = 100(x+y)となり、このうちの20%である20(x+y)が税金でとられます。したがって、1年後の税引き後運用資金は

100(1+y) – 20(x+y)= 100 + 100y – 20x – 20y

となります。

両者の比較

さて、両者の1年後の税引き後の資金が数式で導けましたが、知りたいのは「NISA利用ケースと特定口座運用ケースとではどちらが大きいか?」ということでしたね。それを調べるには、NISA利用ケースの資金から特定口座運用ケースの税引き後資金を引いてみればわかります。

「NISA乗り換えケース」 ー 「特定口座継続ケース」

= (100 + 100y -20x – 20xy) ー (100 + 100y – 20x – 20y)

= -20xy + 20y

= 20y(1-x)

青色のアンダーラインを引いた部分が全く同じ式なので、プラスとマイナスで相殺されます。その結果残った項を、共通の20yでくくった結果が20y(1-x)です。

ここで、年間利回りを表すyは正の数と仮定してましたし、xは利益割合で0<x<1と置いてますので(1-x)>0となります。つまり、20y(1-x)は正の数同士の掛け算なので、正の数となります。

以上から、「NISA乗り換えケース」 ー 「特定口座継続ケース」>0が導けます。従って、「NISA利用ケース>特定口座継続ケース」が、0<x<1, y>0を満たすいかなるx,yに対しても成り立つということが導けました。

なお、仮にx=1(利益割合100%)とおくと、20y(1-x)=0となるため、NISAと特定口座とは互角の結果となることがわかります。これは、先述した具体例の例外ケースを表してますね!さらに、xが小さければ小さいほど、或いはyが大きければ大きいほど、NISA乗り換えによるリターン20y(1-x)が大きくなることもわかります。これは、利益割合の小さい銘柄から乗り換えるとお得度が高いことが示されてます。

Q.E.D

まとめ

特定口座で運用益が出ていても、NISA投資枠が余っているならば脊髄反射でNISAに乗り換えるべきという事実について、具体的な代入計算によるアプローチ方法と数式による証明を示しました(利益割合100%のケースや売買手数料がかかる場合は例外として無視してます)。

本設問に対するアンケート結果を見ると、「税の繰り延べ効果」というパワーワードにより特定口座の運用資金は可能な限り利確してはいけないという認識が広まっているように見受けられます。このように、細かな説明は見たことがないけどみんなが言っているという無自覚で形成された常識や、なんとなく感覚的に判断してしまっていることについては、数学の力を借りると快刀乱麻を断つが如く真実をエレガントに教えてくれることがしばしばあります。数学とはなんと便利なツールでしょうか!

金融庁がNISAのスーパー拡大案として年間300万円まで枠を拡げることを目指しているのは冒頭でご紹介した通りですが、もしこれが実現した場合には、今回の記事を読まれた方であれば、今後適切に立ち回ることで最大限の恩恵が受けられると信じます。この情報を知った方々が将来的に得られる利益の総額(全員分)は、億を超えるんじゃないかな?などと妄想するとわくわくしますね。(本来税金として納めたはずのお金ですから日本政府は不満かもしれませんが)

※2023年1月14日追記:新NISAでは年間360万円の非課税枠を利用できることになりましたが、生涯投資枠が1800万円と定められているため、冒頭で申し上げた通り必ずしも特定口座から乗り換えることが有利になるわけではなくなりました。以下の記事にて、生涯投資枠を考慮に入れた場合の課税口座から新NISAへの乗り換えによる損益計算シートを共有いたします。

本記事の内容は私がたまたま他所で見たことがなかっただけかもしれませんが、この手の普遍的かつ無条件で得をするようなまだ見ぬ情報が世の中に増えて、投資家の皆様がリスクの対価としてせっかく得られた運用益を最大効率で享受できるようになるといいなぁと思います。

今回の記事のように、重要な問題だし以前から疑問に思っているんだけどどうするのが正しいか判断がつかない(計算ができない)というものがあれば、コメント欄でもコンタクトフォームからでもTwitterのDMでもよいのでご連絡いただければ、私ができる範囲で検討してお答えさせていただきたいと思います。面白い内容なら記事にして読者の皆様にも共有しますね!(そういえば最近何件かうれしいご報告や感謝のお便りをいただき、ありがたい限りです。)

※本記事に関して、補足説明として比較開始後(乗り換え後)の最終的な運用利益率[%]に対して乗り換え効果の正味のリターン[%]はどうなるかという補足説明を以下の記事に示しました。また、株式インデックスファンドの標準的なリターンを仮定した場合に、NISA乗り換えにより年利が1%以上増加する可能性についても示しました。

コメント

いつも面白い記事をありがとうございます。

今回の記事もとても面白かったです。

一点疑問なのですが、

利益割合を0<x<1で置かれていると思います。

(現に存在するかは分かりませんが)100万円で購入した元本が300万円になっているというケースもあるのかなと思いました。(元本100万円、利益200万円→x=2)

その場合はNISAに移管するよりも、特定口座のままでの運用の方が良いのかなと思ったのですが、いかがでしょうか。

今後もブログの更新楽しみです。

きんざんさん

コメントありがとうございます!

利益割合について、説明が足りておらず申し訳ございません。

利益割合は、ここでは「運用金額に対する利益(含み益)の割合」と定義しておりました。

つまり、いただいた例ですと、元本100万円、利益200万円、運用金額300万円なので、利益割合は200/300=0.67(67%)となります。

いわゆる一般的な含み益率を使うとご指摘の通りxが青天井となってしまいますので、0から1に収まるように利益割合を使っておりました。

今後とも本ブログをよろしくお願いいたします!

ご返信頂きありがとうございました。

含み益の割合とのこと、理解できました。

読解力が足らず失礼しました。

すごく目から鱗の記事でした。

今後とも応援しております。

yが正の場合はそうなんですけど、任意のyで成り立つわけではなく、投資の世界ではyが負になることもあります。yの期待値がプラスだからといって◯◯ショックの直前で全額移すと、数年数十年レベルで後悔することになります。

低い基準価格でたくさん移せる、特定口座の定額売却&NISA口座での定額購入の方が良くないですか?

コメントありがとうございます。

まず、y>0の想定についてはNISAを利用する前提条件となるため、本記事では議論しませんでした。なぜなら、NISA制度自体がy>0でないと非課税メリットが受けられないから全く意味をなさないものになってしまうからですね。なお、長期分散を効かせた株式インデックス投資(配当再投資条件)であれば、この前提は妥当だと考えます。

次に、つみたてNISAのように、特定口座からNISA口座へと定期的に組み替えた方が安く仕込めてお得という意見についてですが、これは下落相場を前提とした場合のみに成り立ちます。

この議論は、ドルコスト平均法と一括投資とどちらが良いかというお話と同等のものですが、結論としては数学的には一括投資が優れていることが即座に導けます。従って、本記事の結論は変わりません。

ただし、数学的(金融工学的)結論を信じないという場合や、精神的な安心感を優先させたいという方も沢山いると思いますので、その場合にはご提案いただいた手法が良いと思います!なお、一括投資といっても制度上5年間に分散されますし、長い期間で見ればどちらもさほど差はないと思いますよ。

>NISA制度自体がy>0でないと非課税メリットが受けられないから全く意味をなさない

確かにその通りですね。y一括投資といっても制度上5年間に分散されますし、長い期間で見ればどちらもさほど差はない

精神論になってしまいますが、含み損に耐えられるかが重要だと思っています。一括投資で含み損を出すと後悔が続くんですよね。一方で積立の場合は含み損となっても安く買えて嬉しいという気持ちが走るため、精神的には安定できます。

お返事ありがとうございました。

コメント切れてしまいました。

確かにその通りですね。y<0だと思うなら即時売却すべきですし。

相続時の非課税枠消失を想定すると、非課税期間中にマイナスで強制的に課税枠払い出しは十分想定できます。65歳以降にご夫婦共に、特定口座から新NISA乗換の場合、どちらも10年は生きないといけないという条件付きになるのでは。