昨今急成長を遂げている投資ロボアドバイザー。

軽い気持ちで実際に使われている方も多いのではないでしょうか。

ロボアドバイザーの一般的なメリットとしては、

・気軽に投資を始められる(投資入門におすすめ)

・手間がかからない(自動で最適化)

・高いリターンが見込める

こと等がよく挙げられています。

しかし、これらのメリットはロボアドバイザーの専売特許ではありません。

そして、ロボアドバイザーの実態はメリットよりもデメリットの方が多いのです。

今回はロボアドバイザーのメリットを上回るデメリットを紹介します。

手数料が高い:リターンの最大化に制限

ロボアドバイザーの手数料

ロボアドバイザー大手のウェルスナビやTHEOでは、概ね1%程度となっています。

長期割、高額割で変動はあるものの、ベースでこの設定は非常に高いです。

ロボアドバイザーのポートフォリオは基本的に米国ETFや米国債券等となります。

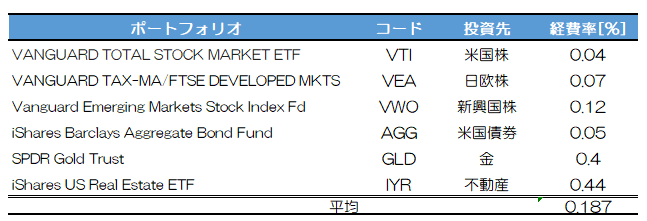

具体例として、ウェルスナビのポートフォリオと証券会社で購入した場合の手数料をみてみましょう。

VTI、VEA、AGGは0.1%を切っており、かなり安いですね。

一方で、金や不動産は0.4%と高めです。

リスク許容度により所有割合は異なりますが、基本的にはVTI、VEAが主力です。

このように考えると、手数料1%というのは10倍以上ですので高いと言わざるを得ませんね。

ロボアドバイザーには「自動リバランス」等の機能が備わっており、その手数料と考えることもできますが、やっていることはポートフォリオの設定率を維持するだけですので、年数回程度であれば手動でも問題なくできます。

なお、著者としてはS&P500インデックス投資に全振りでも問題ないと考えておりますので、未来のリターンに期待するために投資するのであればそもそもリバランスは必要ありません。

米国ロボアドバイザーの手数料

ロボアドバイザーを提供しているのは日本だけではありません。勿論米国でも人気があります。

そして、手数料は安いです。

例えば、米国ロボアドバイザー大手の「Welthfront」の場合、手数料は0.25%です。

Tax-Loss Harvesting(税金最適化)機能等も備わっており、ウェルスナビ(DeTaxによる税金最適化)と比較しても遜色ありません。

やはり日本のロボアドバイザーはまだ発展途上ということもありますが、同等の海外サービスを比較しても高いことがわかりますね。

ETFの信託報酬も上乗せ

さて、ロボアドバイザーの手数料には、保有する銘柄の信託報酬は含まれていません。

従って、実際はロボアド使用料+保有する銘柄の信託報酬が手数料となるわけです。

リスク許容度が低い場合、金等手数料が高い銘柄の割合が増加するため、結構な手数料になりますね。

ポートフォリオの平均経費率で計算したとしても、トータルで1.187%の手数料がとられることになります。

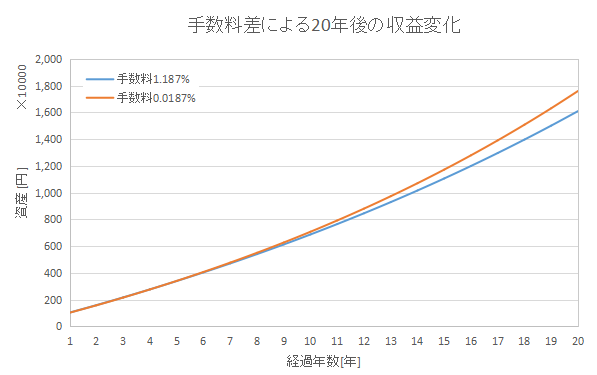

手数料によるリターンの減少

ロボアドバイザーの手数料が高いことを示しましたが、実際にどの程度将来のリターンに影響するのでしょうか。

ここでは、初期投資100万円、年間50万円を20年間積み立てた場合のリターンを計算してみましょう。

利回りは5%とし、手数料は1.187%(ロボアド+信託報酬平均)及び0.187%(手動購入:信託報酬平均)とします。

株式購入手数料、購入銘柄数については、ウェルスナビを代表として考えます。

株式購入手数料については、ウェルスナビは無料、手動購入の場合は業界最安値の楽天証券を基準として5ドル(≒550円)とします。

加えて、ウェルスナビの場合、毎月平均して3銘柄程度購入しているため、毎月3銘柄購入するものとします。

手数料が1.187%の場合は1,610万円、0.187%の場合は1,760万円となりました。

150万円以上の差が出ましたね。

また、先述のとおり、金投資の割合が高くなればこれ以上の手数料差が現れます。

以上が手数料が高いと考える理由です。

分配金は二重課税:損しないためには手間がかかる

続いて、ロボアドのリターンを最大化するには手間がかかることを紹介します。

ロボアドバイザーは米国ETF等を中心に購入するため、その分配金は「二重課税」されます。

具体的には、日本の税率20.315%に加え、アメリカの税率10%が乗ります。

つまり、1,000円の配当があった場合、

国内株式:1000円 × (100-20.315)% ≒ 797円

米国株式:1000円 × (100-20.315)% × (100-10)% ≒716円

となります。税率はトータル28.2835%ですね。8%損します。

前節では1%の重要性を紹介しましたが、何とその8倍です。

しかしながら、この米国課税分は「外国税額控除」により一部または全部取り戻すことができます(所得税が生じている場合)。

外国税額控除を受けるには、確定申告する必要があるため、普段確定申告しない人は手間になりますね。

しかし、やらなければ損したままとなり、高い手数料に加え、二重課税分損することになります。

リターンを最大化するにはロボアドバイザーに全てお任せでは叶いませんので、ロボアドの利用にあたってはこれを許容するか、手間をかけるかの2択になります。

結局手間がかかるなら、もう少し手間をかけて投資も自分で設定した方が、後々リターンは大きくなることでしょう。

同様のポートフォリオは簡単に組める

ロボアドバイザーによるポートフォリオ(ウェルスナビの場合)は、先述のとおりです。

従って、同じ銘柄を買い集めれば同じ運用が可能です。

何をどれくらい買うかはリスク許容度により異なりますので難しいところかもしれませんが、一般論として安定させたいなら金や債券の割合を多めに設定し、リターンを得たいなら株の割合を多めに設定すれば良いです。

ネットを探せば、各リスク許容度でのポートフォリオを調べることも可能です。

一方で、運用のリスク許容度を高く設定している場合、大きなリターンを期待しているわけですよね。

であれば、リターンの少ない債権や金等を持つ意味は殆どないため、米国株一本にした方が良いです。

それでも、長期的にみれば低リスクです。

また、リスク許容度を低く設定して、安定資産を築きたい場合は、自分で金やバランスファンド等に投資した方が精神衛生上良いでしょう。

投資入門なら積立NISAから始めるべき

なぜ積立NISAか?

さて、ロボアドバイザーの売り文句の1つ「投資初心者におすすめ」ですが、それも少し違います。

経験として絶対おすすめできないというわけではありませんが、投資初心者は最優先でやることが他にあります。

それは積立NISAです。

積立NISAについて、詳しくは以下記事を参照ください。

積立NISAは簡単にいえば、年間40万円分の投資について、先20年に生じる利益が非課税となります。

かなり有利なシステムですが、残念なことにあまり普及しておりません。

投資初心者であれば、まず積立NISAを始めるべきです。

銘柄選定や証券会社の口座開設等、少しハードルが高くみえますが、ロボアドバイザーに登録する手間とそこまで変わりません。

当ブログでも紹介しています。銘柄は言うまでもなく、S&P500インデックス連動です。

【銘柄選定】

【口座開設】

したがって、ロボアドバイザーは積立NISAの枠(年間40万円)を超えて投資したい場合の選択肢になり得るわけですが、積立NISAを始めた時点でもう自分で投資する方法がわかっているわけです。

結果的に、自分で投資した方がお得になりますね。

ロボアドバイザーを推奨できる例

ロボアドバイザーのデメリットを多く語ってきましたが、人によっては十分な利用価値があります。

例えば、銀行預金を投資に回したいけど、自分で運用する自信も一切勉強する時間もないため、完全に丸投げしてそれなりのリターンが見込めるサービスが欲しい場合です。

さすがに、銀行預金するかロボアドバイザーを使うかというお話であれば、後者を推奨します。

積立NISAでも、難しいことはなく淡々と手続きを進めるだけですが、銘柄選定はネット上で色々なものが推奨されており、少なからず勉強して吟味する必要があります。投資対象の値動きについて、自分自身で納得した銘柄(投信)であれば腰を据えて見守ることができるからです。

手数料については、割高と言っても無数のアクティブファンドよりは十分に安く、それなりのリターン(市場平均-経費率)が見込めるため、お金を使って時間を節約したい丸投げ派には有用かと思います。

ロボアドバイザーの今後

ここまで、現状のロボアドバイザーは多くの人にとって損ばかりとお話してきました。

では、(日本の)ロボアドバイザーは今後も利用すべきではないのでしょうか?

いいえ、そんなことはありません。

理由は、まだ日本のロボアドバイザーは発展途上だからです。

サービスが開始はウェルスナビが2016年7月、THEOが2016年2月であり、まだ3年程度です。

一方で、米国のロボアドバイザーは、Wealthfrontが2011年と、日本より随分前から開始しており、色々な最適化が図られてきたことでしょう。

その結果が、高い機能と安い手数料なのでしょうね。

日本も機能はさておき、マネックス証券のロボアドバイザーの手数料が0.3%等、価格競争が始まっています。

価格競争があれば、サービスやシステムも向上して行き、より良いサービスとなることが期待できます。

したがって、今の日本のロボアドバイザーを利用するのはイマイチですが、今後には十分に期待できます。

まとめ

以上、ロボアドバイザーをおすすめできない理由でした。

一般的によく挙げられている以下のメリットについては、デメリットの方が大きくなることを説明しました。

- 気軽に投資を始められる(投資入門におすすめ)

⇒証券会社の口座開設や積立NISAの設定も簡単にできる

- 手間がかからない(自動で最適化)

⇒楽だが放置すると税金で大損だが、それでも期待値は恐らく+なので考え方次第

⇒外国税額控除の手間をかけるなら、もう一手間をかけて米国ETFを自分で購入した方が良い

- 高いリターンが見込める

⇒高いリターンが見込めても、自分で投資する場合と比較して損が大きい

【結論】

⇒投資に興味があるなら、まずは積立NISAでS&P500インデックス投資すべき

投資初心者の方は、まずは積立NISAからやっていきましょう。

コメント