社会人になると最初にやることの一つが民間の医療保険や生命保険への申請です。

私はマンモス企業に入社した際、新入社員研修の一環としてグループ会社の一つである保険会社から保険斡旋教育を受け、当たり前のように保険を申請する同期達を見て「なんだかなぁ。。」と思いつつも、月300円ほどの最低限の保険を契約したことを覚えております。

今となっては経済合理的には間違った選択だったと思いますが、当時は世の中について右も左も知らずに期待と不安を胸一杯に抱えた新社会人でしたから、同調圧力に気圧されたことも無理は無かったと思います。

それなりの社会経験を積みそれなりに見識を広げた現在では、一定レベルの金融リテラシーを持ち資産形成さえしっかりと行えば医療保険だけでなく生命保険も一切不要であると考えております。

本記事ではその理由について説明します。(自動車保険だけは必要だと思います!)

保険とはマイナスサムゲームである

保険に入るべきでない大きな理由は、期待値が圧倒的にマイナスであることに帰結します。

期待値とは、リターン×確率の総和です。わかりやすく言うと、平均して何パーセントのリターンが見込めるかという指標です。

期待値が7%プラスであれば、100円のモノが107円になって帰ってきます。米国株式市場(S&P500)の年間期待値はこれぐらいですね。勝者のゲームです。

では、保険の期待値はどの程度なのでしょうか?

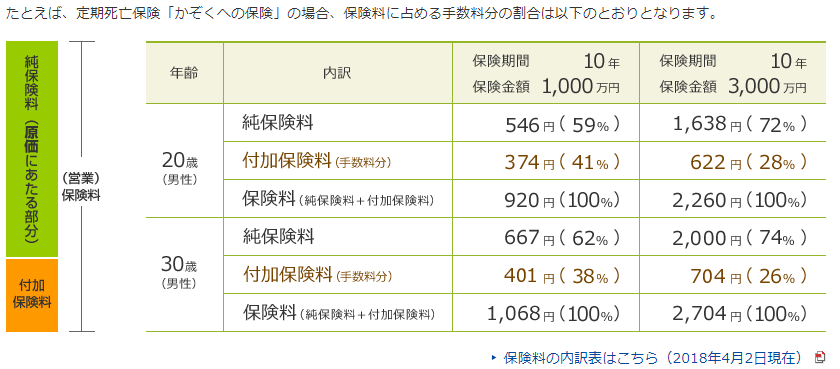

ここで、ネット保険業という新たなフロンティアを切り開いたライフネット生命が公開している保険料の内訳を見てみましょう。

上表で、純保険料と書かれている部分が実際に契約者が得るリターンです。保険金額が1000万円の安い保険であれば約60%、保険金額3000万円の高い保険であれば多めに見積もって約75%です。

つまり、この例の場合の期待値は75%以下となります。

ここで重要なのは、ライフネット生命はネット保険会社であり、セールスマンがいないためかなり格安な保険を提供できている優良企業であるということです。

つまり、上の表は「どうだ、革命的に安いだろう!」と自信をもって示したものであるのです(他社は内訳を公開しておりません)。

高級取りの保険社員の給料の出処は?

一般的に多くの人が契約している保険は、ネット保険ではなく大手の保険会社の商品でしょう。

若くてお綺麗なセールスレディに勧誘されて契約したり、保険見直し無料サービスを通じて契約した人も多いのではないでしょうか?

女性として魅力的な生保レディには当然人件費がかかります。また、無料サービスである保険見直し相談を行う営業マンにも人件費がかかります。

さらに、そんな生保レディがわざわざあなたの職場に出向くには費用がかかります。無料の保険見直し相談を行う綺麗でこ洒落た駅前の相談窓口にも、高い土地代と建物代がかかっております。

極めつけは、総合職です。保険会社には高学歴の優秀なホワイトカラーの職員が多数おります。日本生命や住友生命などの大手企業であれば、総合職である彼らの平均年収は1000万円を軽く超えます。紛れもなく日本トップレベルの高給取りサラリーマン達です。(私も一時期アクチュアリーという保険を高等数学でコネコネする職につこうかとちょっと考えたぐらいです)

それらの費用の出処はどこなのでしょうか?言わずもがな、保険契約者たちの保険料からです。

営業を行う彼ら彼女らは無料でもなんでもありません。派遣先や相談口にて契約を取ることにより総合職も含めた高い人件費をペイでき、一等地を陣取る高い事業運営費を十分に回収できるだけの収益が見込めるから、あなたの職場に派遣され、無料相談を行うのです。

正確な値は公開されていないため定かなことは言えませんが、よく聞く噂レベルでは一般的なセールスを行う保険会社の保険商品の期待値は約30~50%とも言われております。

つまり、この値が正しい場合は保険料の約5~7割は保険会社の利益となり、契約者への還元率は30~50%程度だということです。

国営ギャンブルである競馬の期待値は約70%です。国による貧乏税とも言われる宝くじの期待値は45%程度です。大手保険会社の保険商品の期待値は約30~50%と考えられます。

つまり、保険とは国営ギャンブルよりもリスクが高いギャンブルである可能性が高いということです!

さて、それでも多くの人が保険に入るのはなぜでしょうか?

保険は未来への不安を利用する搾取ビジネス

上で見た期待値の低さにも関わらず多くの人が当たり前のように保険に加入する理由の一つは、この期待値の低さを知らないからでしょう。

もしも保険のパンフレットに「この保険費用の約5~7割は保険会社の利益となり、残り3~5割が保険加入者に還元されます」と書かれていたら、契約率は物凄く低下するでしょう。

とはいえ、保険は期待値がマイナスであると知っていても、それでも保険に加入している人が多いのも事実です。

その最たる理由は、自分や家族に万が一の不幸があった場合という確率の低い未来への不安を払拭したいという気持ちによるものでしょう。

そして、この誰もが感じる不安感を煽り、保険により未来への安心が得られると説くことで保険の有用性をアピールすることが保険営業の本質です。

特に家族持ちの人に対しては、まるで保険に入らないことは無責任であるとでも思わせるような口上を述べてきます。

未来への不安は誰でも持っており、保険はそれを解消するツールの一つだと思いますが、私は保険には基本的に入らなくてよいと考えております。

確率的には損をするから保険に入らないのが合理的だと述べましたが、もしも運悪く大怪我を負ったり病気になった時は高額な医療費を負担して己の不幸を呪うしかないのでしょうか?

社会保険があれば医療保険は不要

民間の会社員やその扶養家族であれば協会けんぽに、自営業や無職の方は国民健康保険といった社会保険に加入されていると思います。

これらの保険があれば傷病に関しては十分だと考えられます。何故なら、これらの保険には高額療養費制度と傷病手当という手厚い制度が含まれているからです。

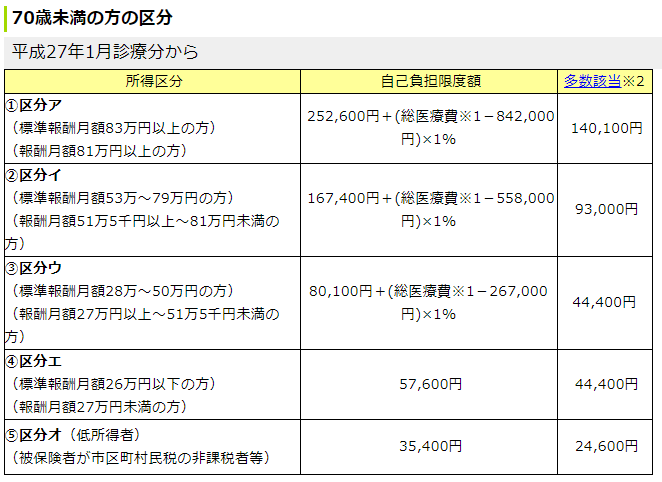

高額療養費制度

高額療養費制度とは、医療費が高額となった場合に、収入に応じたある一定額以上は払わなくて済むような制度です。

殆どの人は社会保険か国民健康保険に加入してると思いますが、これらの加入者はこの高額療養費制度が適用されるため、以下の表に示す月当たりの上限額以上は払わなくて済みます。

出典:全国健康保険協会HP

多くの方は自己負担額が月額10万円以下に収まるのではないでしょうか。

なお、大企業勤めの方は健保組合に、公務員の方は共済組合に加入されているでしょうが、これらに加入していれば月額30000円程度の定額以上は払わなくてよくなります!

冒頭にて、私は大企業の本社に入社して医療保険を斡旋されたという話を書きましたが、健保組合に加入しておりましたから本来医療保険は不要でした。しかし、その保険斡旋教育では医療保険の必要性について滔々と語られただけであり、このような説明がなされた記憶はありません。。

(ちなみに新人研修以降も、昼休みにお弁当を無料で提供して、若手社員に向けてこのような保険斡旋洗脳活動が繰り広げられておりました)

傷病手当

医療費についてはよっぽどのことが無い限り、普通に貯金しておけば大丈夫そうだということがわかりました。

しかし、もし怪我や病気により一時的に働けなくなり、収入が途絶えてしまうような場合にはどうすればいいでしょうか?

その場合に手当金を得られる制度が傷病手当です。

1年半という期間制限がありますが、病気や怪我で働けなくなった場合にはその日から4日目以降に給料の2/3の金額が傷病手当金として貰えます。

以上、社会保険があるためよほどのことが無い限り民間の医療保険は不要であることを説明しました。

とはいえ、不幸にも重い病気や怪我をした場合には、高額医療費制度があってもそれなりの額の医療費は自己負担する必要がありますから、少なくとも100万円程度の貯金はなるべく早い段階で作りましょう。

資産が少なく家族の行く末が不安ならシンプルな生命保険が候補

ご家族をお持ちの方は、もしも万が一にも自分が死んだときのことを考えると、残された家族の行く末が心配になりますよね。

18歳以下の子供がいる場合、厚生年金保険にあなたが加入していれば、子供が18歳になるまでの間、ご家族は遺族基礎年金と遺族厚生年金をもらうことが出来ます。

この支給額は収入にもよりますが、年間おおよそ百数十万円です(子供の人数によっても変わります)。これは有難い制度ですが、年間百万円ちょっとではご家族の生活費としては十分とはいえませんね。

私は、なるべく早くに数千万円単位の資産形成を行い、S&P500などへの投資により未来に金の成る木を育て上げることで、このような事態に備えようとしております。

しかし、十分な金融資産が無く、パートナーも職についておらず、どうしても心配であるという場合は、シンプルで安い生命保険に加入しましょう。

もちろん使うのは圧倒的に安いネット保険です(説明不要ですよね!)。死亡保障は、家族の人数×1000万円もあれば十分ではないでしょうか。

なるべく特約が無く、安くてシンプルなプランに加入し、残ったお金は投資に回すというのが賢いやり方だと思います。そして、金融資産がある程度膨らんできたタイミングで生命保険を解約してしまうのが良いでしょう。

まとめ

社会保険が手厚いことから、民間保険は不要であるということについて説明しました。

「保険は人生で二番目に高い買い物」と言われます。

生涯で払う保険料は生命保険だけでも1000万円を超えるそうです。そして、このうちの半分以上は保険会社の利益に回っております。

社会保険の内容を鑑みて本当に保険が必要であるかどうか、生命保険に入るのとお金を貯めて投資に回すのとどちらがよいか、などなど本記事が保険について今一度考えるきっかけになれば幸いです。

保険にかける代わりに、過去200年の歴史が証明しているそれなりに安全でそれなりの利回り(約7%)で資産運用可能な米国株式市場への長期積立投資を行えば、保険で得られるような金額を若年期のうちに「投資保険」として形成することは可能です。

投資による不労所得の作り方とその積立シミュレーションについては以下の記事をどうぞ。

コメント