月に1度、サラリーマンなら誰でも給与明細を目にしますよね。

その中で、「総支給額」と「手取り額」を細かく確認する一方、「控除」をしっかり確認しない方が多いようです。

私が勤めている会社でも、せいぜい「税金高いな~」くらいの感想しか持っていない人が殆どです。

節約・節税を極める上では、自身が支払っている税金について、「何の税金を」、「何のために」、「どういう計算に基づき」請求されているのかを理解しておくべきでしょう。

~による節税効果が・・・という謳い文句は昨今よく見かけるかと思いますが、今現在の税金とその根拠がわからなければ、税金対策をしたところでそれが適用されたのかさえ確認できず、「雰囲気で節税している。本当に節税になってるのか知らないけど。」という状況に陥ります。

実際、確定拠出年金やふるさと納税による節税効果が反映されていないことはそうそうないかと思いますが、いくら節税できたのか理解していなければ、それを投資等に有効利用することができません。

ただ何となく、お金は貯まっているかもしれませんが・・・。

前置きが長くなりましたが、本記事では、給与明細の税金を主とした「控除」の意味を解説するとともに、「控除」を減らす(所得を増やす)方策を紹介します。

控除とは?

控除とは、ある金額から一定額を減算することを言います。

給与明細の控除とは、給料の総支給額から減算する項目が記載されています。

ひとえに減算といっても、税金や会社設備費等の単純な支払いだけでなく、財形貯蓄等や持株会等、給与天引きによる資産形成サービスのように実質マイナスにはならないものもあります。

給与明細を確認する際は、残業時間等が適切に反映されているかに目を光らせるのは勿論ですが、余分に控除されていないかを確認するのも非常に重要です。

税金関係の控除

税金の控除は国民の義務であり、避けることはできません。

基本的に、支払うだけであり、所得としては単純にマイナスに働く控除です。

誰もが知っている2つの税金。

所得税と住民税です。

所得税

所得税は、自身の所得額に応じて支払額が決定する税金で、国に納めるものです。

会社員であれば、通常は源泉徴収により、給与から天引きされます。天引きされる額については、所得の予想額から算出されますが、年末調整により決定し、その後過不足分が調整されます。

所得税の具体的な計算は以下となります。

- 給与収入から給与所得控除額を差し引く。【給与所得】

- 給与所得から、所得控除を差し引く。【課税所得金額】

- 課税所得金額に所得税の税率をかける。【税額控除前の所得税額】

- 税額控除前の所得税額から、税額控除を差し引く。【所得税額】

- 12等分する。

ここで、給与所得控除とは、給与収入に対する控除であり、所得控除とは、配偶者控除や扶養控除、保険料控除等、様々な収入や家族の形態に応じた控除です。

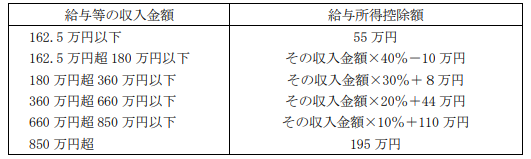

例えば、よく耳にする話をとりあげると、給与収入162.5万円以下の場合の給与所得控除は一律65万円であり、配偶者控除の限度額は38万円(納税者の課税所得金額900万円以下の場合)ですので、配偶者の収入が38万円+65万円=103万円以下であれば、配偶者の税金は0円となります。ただし、2019年から適用される法改正により、この例の場合、給与所得控除が55万円、配偶者控除が48万円となります(詳細は省きます)。

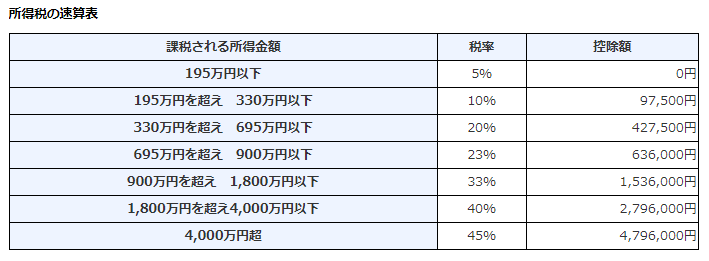

また、給与所得の税率および所得税の税率は下表のとおり定められています。

【給与所得控除額】

【所得税の税率】

出典:国税庁(所得税の税率)

なお、給与収入から所得税・住民税・社会保険料を差し引いた額を可処分所得といいます。

住民税

住民税は、その年の1月1日時点に居住している市町村に納める税金で、所得税と同様に自身の所得額に応じて税額が決定します。

所得税との大きな違いは、前年の給与収入を基に算出されることと、控除額が所得税より低い(税金が高い)ということです。

住民税は、所得割と均等割の合算となっており、概ね以下のように算出されます。

なお、非課税の場合は考慮していません。

- 所得税と同様に課税所得金額を算出する(控除額は異なる)。

- 課税所得金額に6%※1をかける。【市町村民税】

- 課税所得金額に4%※1をかける。【都道府県民税】

- 調整控除(所得税より控除額が小さいことに起因した調整)を各々に適用する。

※1 居住地によって異なる場合があります。

● 均等割:条例による定額の税金

- 市町村民税:3500円※2

- 都道府県民税:1500円※2

※2 2023年度までは復興増税により500円高くなっています。2024年度以降は-500円されます。

● 住民税

- 所得割と均等割で算出した市町村民税と都道府県民税を各々加算する。

以上が所得税・住民税の概要です。

社会保険料等の控除

次に、社会保険料の控除をみていきましょう。

社会保険には、健康保険、介護保険、年金保険、労災保険、雇用保険があります。

このうち、労災保険は事業者が払うものですので、それ以外について解説します。

標準報酬月額と標準賞与額

社会保険料は、原則として標準報酬月額を等級に区分したものおよび標準賞与額に対し、様々な倍率をかけて算出されます。

標準報酬月額とは、4~6月の3ヶ月間の給与支給額(通勤手当等含む)の平均額です。この額はその年の9月~翌年の8月まで有効です。

ただし、就職時は初任給を基に算出され、給与に大幅な変動があった場合はその時々に見直されます。

標準賞与額は、賞与額から1000円未満の端数を切り捨てた額です。

健康保険料

健康保険は言うまでもありませんが、医療費を一部負担してくれる保険です。

大企業であれば健康保険組合、中小企業であれば協会けんぽが多く、その他の場合は国民健康保険となります。

健康保険料は、標準報酬額(および賞与額)に保険料率をかけて算出します。

保険料については、組合健保および協会けんぽの場合、労働者と事業主で折半します。

保険料率は組合や市町村によって異なります。協会けんぽの保険料率はコチラの資料で公開されています。

協会けんぽの保険料率は上記リンクより9.90%ですが、組合健保はそれを下回る場合が多いようです。

健康保険料の観点で、大企業はお得ということですね。

介護保険料

介護保険は、健康保険とセットのような存在であり、原則40歳以上で加入します。

介護保険では、加齢による様々な病気等により、生活が困難になった際、介護サービスに係る給付を受けることができます。

介護保険料は健康保険と同様に算出しますが、保険料率は安くなっています。

例えば、協会けんぽの場合、コチラの資料より、11.63%-9.90%=1.73%です。

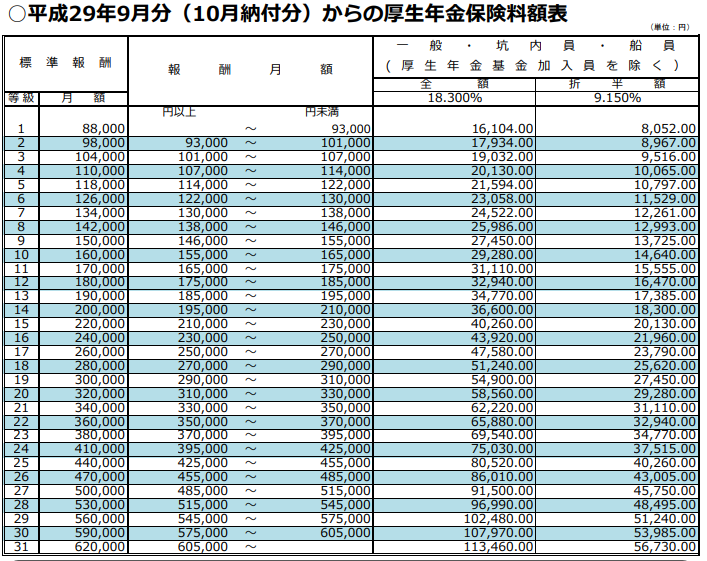

厚生年金保険料

お馴染みの問題児、年金です。

年金保険料は、31等級に分類されています。標準報酬月額(および賞与額)に対応する等級の保険料を支払います。また、保険料については労働者と事業主で折半します。

等級と保険料の関係は以下のとおりです。

[{

雇用保険料

雇用保険は、失業時に給付金を受け取ることができる保険です。

支給期間や金額は勤続年数や収入に依存します。

また、保険料については労働者と事業主で各々負担します。

労働者分の保険料は、標準報酬月額(および賞与額)に対して3/1000(0.3%)倍した金額となります。

その他の保険料

保険関係としては、公的保険でない生命保険等の民間保険料もあります。

著者は民間保険は不要と考えていますので、省略します。

理由は以下記事を参照ください。

【独身の方】

【家族持ちの方】

その他の控除

その他、税金や保険を除く控除として、勤務先の会社の天引き等による金額が給与から差し引かれます。

例えば、社宅や寮の管理費、労働組合費といった会社設備の利用料や組織維持費、財形貯蓄、持株会拠出金といった給与天引きによる資産形成サービスの積立金等です。

前者は単純な支払いですが、後者は資産が増えます(貯金・投資)。

特に、持株会は勤め先の制度次第で有用な資産形成手段となります。

節税(給与控除削減)の方法

節税するための方法は、様々なものがあります。

住宅ローン、生命保険料控除等々・・・。

基本的に会社員であれば、多くの所得控除で抜け漏れが生じて損することはないと思いますが、それでも自分から動かなければ利用できない節税策もあります。

今回は、効果が高く、かつ代表的なものを3つ紹介します。

【必須】ふるさと納税

ふるさと納税は、やらないと損の代表的存在です。

ふるさと納税は、本来納めるべき税金を寄附することで、返礼品として様々な物品が貰えます。

お米やウナギ、高級肉等の食品から、衣類まで。

我が家では毎年お米+アルファをいただいており、お米についてはふるさと納税の返礼品のみで十分に賄えています。

面倒なイメージを持っている方も多いようですが、手続きはネット上のふるさと納税サイトで欲しい返礼品を申し込み、その後ワンストップ特例申請(必要事項を書いて返送するだけ)または確定申告で一部追記するだけです。

詳細は以下を参照ください。

【要検討】確定拠出年金(iDeCo)

iDeCoも高い節税効果が得られます。

掛金が全額所得控除、運用益が非課税、満期時も年金あるいは退職金控除となる等、税制面でかなり優遇されています。

例えば、所得控除について、年収430万円の会社員が毎月12000円拠出すると、毎年21600円節税できます。

ただし、投資商品は随時変更できるものの、原則60歳まで払い戻し不可であるため、資産運用のポリシー次第ではデメリットが勝る場合もあります。

iDeCoは楽天証券でもはじめられます。

【共通】医療費控除

医療費控除は、高額療養費制度とは異なり、年間の医療費が10万円(総所得金額が200万円未満の場合は、総所得金額の5%)を超えた場合、超えた分が所得控除(最大200万円)されるというものです。

医療費控除は、通常確定申告が不要な会社員であっても、確定申告しないと適用できません。

そのため、忘れがちであったり、そもそも知らなかったりと損している方も多いのではないでしょうか?

独身であれば年間の医療費が10万円を超えることは稀でしょうけど、家族持ちであればしばしば到達する金額です。

病院に行った場合はもちろん、医薬品を購入した場合等も領収書を必ず保管しておき、合計額が年間10万円を超えたら、面倒でも確定申告をしましょう。

まとめ

以上、給与明細の控除欄(税金等)の意味とそれに纏わる節税方法についての解説でした。

本記事の内容を理解すれば、給与明細を読むのがぐっと楽しく(?)なるかもしれません。

また、日本の税制では「知らないと損」することが非常に多いです。

細かく理解するのは不可能ですが、影響が大きいところはしっかりおさえておきましょう。

コメント