株式投資はギャンブルだというのが日本人の一般的な見解です。

一方で、年金積立金を運用する公的機関であるGPIF(年金積立金管理運用独立行政法人)は、日本株、日本債券、海外株、海外債券で年金を運用しております。

つまり、年金制度に加入している日本人は、多くの人がギャンブルであると認識している株式投資を間接的に行っているということです。

では、株式投資が本当にギャンブルであるならば、頭の良い東大卒がひしめく官僚や、財界の有識者・権力者たちがGPIFの年金積立金の運用手法を認めるでしょうか?

答えはNOです。

つまり、官僚や学者、時の権力者達は、株式投資や債券投資をギャンブルではないとみなしているということです。

しかし、これには条件があります。

株や債券などのペーパーアセットがギャンブルとはならない投資の条件、それは「長期・積立・分散」投資です。

ギャンブルとなる投資の条件

ギャンブルでない投資の条件について考える前に、ギャンブルとなる投資の条件を見ていきましょう。

ギャンブルと聞くと、どんなものが思い浮かびますか?

宝くじ、競馬・競輪・競艇、カジノ、パチスロ、FX、etc…

色々と思い浮かぶと思いますが、それではこれらの共通項は何でしょうか?

ギャンブルの共通点、それはゼロサム or マイナスサムゲームであるということです。

例えば、宝くじや競馬などの公営ギャンブルは、胴元である国家機関に25~55%程度が流れます。つまり、ギャンブルの参加者達は残った45~75%程度の資金を奪い合うという圧倒的に不利な構図なのが公営ギャンブルです。宝くじが「愚者の税金」と言われる所以ですね。

カジノやパチスロも、ディーラーの技能や当たり確率の設定により、平均すると胴元に一定割合のお金が流れるような仕組みになっております。ちなみにパチンコの利益の多くは韓・・・(自粛)

FXは為替トレーディングのことを言いますが、これはほぼゼロサムゲームとなります。

ゼロサムゲームとは、参加者達の全投資額を100とすると、この100をみんなで奪い合うゲームです。ほぼゼロサムと言った理由は、取引所の仲介マージンであるスプレッドが存在するためです。

ここまでの話をまとめると、ギャンブルでは、試行し続けたら将来得られるであろう平均値(期待値と言います)が(ほぼ)イーブンかマイナス収支となるという特徴があります。

ギャンブルではない株式投資の条件

それでは、株式投資はギャンブルでは無いのでしょうか?

結論を先に述べると、やり方次第ではギャンブルにはなりません。

そのやり方のポイントは、暴騰で述べた通り「長期・積立・分散」です。

長期投資

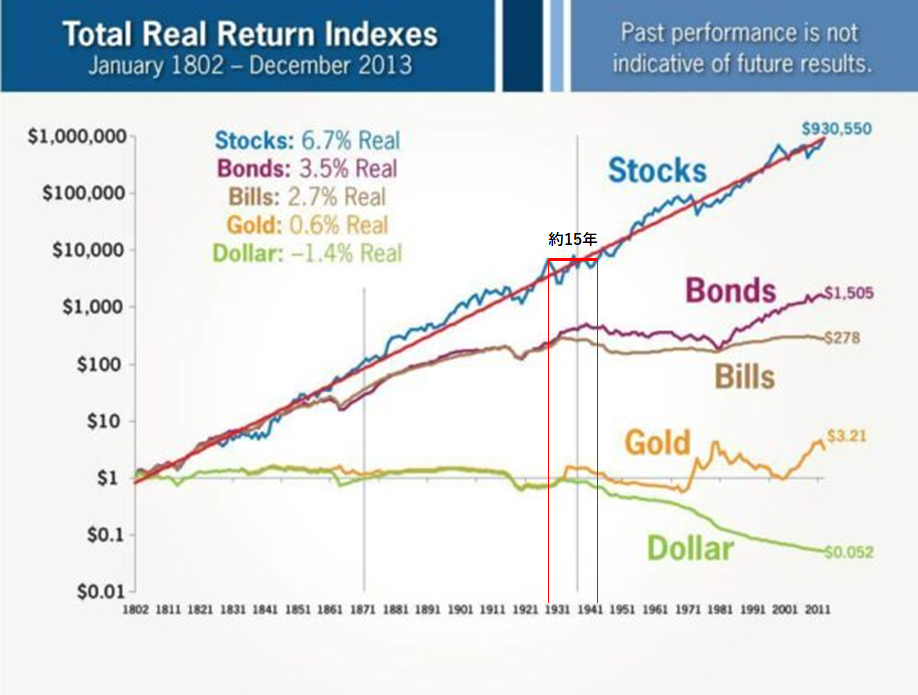

株式投資は、超長期で見ると平均してプラスリターンでした。つまり、買ってから超長期で寝かせておけば勝手に資産が増えていく確率が著しく高いということです。

なぜそうなるかというと、利益追求が目的である株式会社は利益の一部分を株主に還元するためです。これにより、株式市場のパイは平均すると時と共に大きくなっていく性質があります。つまりプラスサムゲームなのです。

長期投資では、ここに複利の効果が働きます。短期で見ればまるで粒子のブラウン運動のようなランダムウォークに見える株式相場ですが、長期的には平均回帰の法則が発動してその平均値は右肩上がりの様相を呈し、複利のバカヂカラにより資産は高確率で雪だるま式に増えていくということです。

無論、そうはならない可能性もありますが、例えば米国株式市場では配当再投資を約15年続ければ必ず実質トータルリターンがプラス収支となるというのが過去200年の研究結果です(税金等未考慮の場合)。

積立投資

積立投資とは、名前の通り一定期間ごとに投資を行い続けることを言います。

手法として最も有名なのはドルコスト平均法でしょう。

ドルコスト平均法とは、決められた額を定期的に投資する手法です。筆者も基本的にはドルコスト平均法を用いております。

米国株式市場は配当再投資をすれば、非常に不運なケースを除けば基本的に10年以内で実質トータルリターンがプラス収支となるのですが、1929年の世界大恐慌のようなことが起こると実質トータルリターンの含み損が完全に解消されるまでには税金未考慮の条件でも約15年もかかります。

出典:AAII Journal (筆者により一部加工)

このリスクを低減させるのがドルコスト平均法による積立投資です。

高値域で投資を始めてしまっていても、暴落後にも一定額分ずつ同一銘柄を積立て続けることにより、銘柄の平均取得単価は下がっていきます。これにより、高値域で一括投資をした場合と比較すると早い段階で含み損から抜け出すことが出来ます。

歴史的な株価推移を大局的に見れば米国市場は右肩上がりであるため、リターンは一括投資を行った方が確率的には(つまり期待値は)高くなりますが、ドルコスト平均法では投資タイミングというリスクを分散させることにより、不運なタイミングで投資を始めた場合であっても暴落によるダメージを軽減し、早い段階でプラス収支にもっていくことが可能です。

特にリセッションの足音が聞こえ始めているようなタイミングでは、一括投資よりも時間の分散投資の方が安心感がありますね。

分散投資

投資格言で「卵は一つのカゴに盛ってはいけない」というものがあります。

個別株投資では、どうしても不祥事や不慮の事故、経営不振により、株価の暴落や倒産というリスクがつきまといます。

これは、かつては超々優良企業であった東電にも生じたように、どんな大企業にも起こりうることです。

従って、個別株を扱うのであれば銘柄の分散は必須です。

なお、筆者は分散の究極系である株式市場一式を購入できるインデックス投資を推奨しております。

個別株投資でインデックス投資を上回るのは簡単ではありません。投資のプロであるファンドマネージャー達によるアクティブファンドの80%以上がインデックスファンドに負けるという、投資業界の「不都合な真実」があります。

また、個別株投資では日々ニュースを追い、決算を読み解き、その会社の財務状況と経営判断を評価するという時間と労力のコストが発生します。

投資が好きな方はそれでよいと思いますが、投資が趣味ではない大多数の方にとっては、勝手にパッシブな分散投資を行ってくれるインデックスファンドは最高の味方です。

筆者は、eMAXIS Slimシリーズを愛用しております。

まとめ

株式投資をギャンブルにしないためには、「長期・積立・分散」が肝となります。

分散に関してはどこまで範囲を広げるかという議論はありますが、リターン(期待値)を追求したい人は米国株(S&P500)、リスクをなるべく抑えたい人は全世界株式へのインデックス投資が良いと思います。

以下の記事でその辺について過去100年の歴史を紐解きながら解説しておりますので、お読みいただけると幸いです。

ちなみに、筆者は長期積立投資であれば債券は不要であると考えております。それについては、以下の記事でデータに基づき検証しておりますので、こちらも合わせてご覧ください。

コメント