経済的自由を手に入れるためには、所得を増やし、倹約節制に励み、余剰資金を投資することが不可欠です。

その投資先として、本ブログではひたすら米国株投資を推してきました。

しかし、200年の長きにわたってハイパフォーマンスを誇る米国株式市場(S&P500)への投資であっても、長期的には年利7%が関の山です。今後はより低成長に陥るという識者の声も大きくなってきております。

従って、すぐに経済的自由を手に入れたいと思っても、先立つモノが無ければ積立投資にて早くても15~20年、普通にやったら30年の期間がかかります。

また、株式市場はボラティリティが非常に大きいため、20年後や30年後にアーリーリタイアが可能になりかけたその時に世紀の大暴落が来る不運に見舞われれば、資産が一時的に半減してしまいアーリーリタイアの夢も水泡に帰す可能性もあります。

米国株式市場は大暴落が来ても相対的に早く回復する市場であることは歴史が証明しておりますが、そうであってもアーリーリタイア間際であったりリタイア直後の場合には、そのダメージたるや想像を絶するでしょう。

これは、株式市場が持つ大きなボラティリティにより定常キャッシュインを見込めないことが原因です。

とはいえ、普通の年収しかないしがない個人投資家にとっては可能な限り効率的な資産の最大化が急務であり、資産の最大化には米国株への投資が最適解であるのは周知の事実であるため、余剰資金をひたすら全力で投入し続けるしかありません。

それでは、個人投資家にはリタイアタイミングに暴落が生じないように、運を天に任せるしかないのでしょうか?

もちろんそんなことはありません。

では、どんな手段が取れるのでしょうか?

それは、野立て太陽光発電設備をフルローンもしくはそれに近い状態で導入・運営することです。

野立て太陽光発電設備とは?

野立て太陽光発電設備とは、田舎に行くとよく見るような広い土地に太陽光パネルのみを敷設している太陽光発電専用スペースのことであり、10kW以上の発電設備を持つため産業用太陽光発電設備に該当します。

家屋の屋根などに設置される太陽光パネルは基本的に10kW以下であるため、家庭用太陽光発電設備に該当します。

家庭用と産業用との違いは、FIT制度での売電価格と固定価格買取期間にあります。

家庭用は買取価格が高い分10年間と短いのに対し、産業用は2019年現在で契約した場合には14円/kWhと安いですが固定価格買取期間は20年間です。

野立て太陽光発電設備の圧倒的な威力

太陽光パネルの値段は指数関数的に低減していっているため、3~4年前の価格の半分以下となるように推移しております。

2012年のFIT制度開始当初の売電固定価格は産業用で40円/kWhと非常に高かったのに比べて現在はその1/3程度である14円/kWhという売電価格となっております。

それでも表面利回り10%前後の利益が出せるのは、このパネル価格の異常なコスト低減速度のおかげです。

太陽光発電は終わったという人も多々おりますが、寧ろ太陽光パネルのコストが下がり切りつつある今こそ太陽光投資を行うべきであると筆者は考えております。

その理由は、FIT制度終了後の20年経過以降も長きにわたってそれなりの額(年100万円オーダー)の不労所得を生み出し続けてくれることが期待できるからです。

太陽光パネルが幾ら安くなっても人件費や付帯設備のコストは下がらないため、やがて発電設備の導入価格は下がりどまります。それにつられて発電コストも下がり止まるため、20年後であってもLNG火力による発電コスト以下である5円/kWhから7円/kWhあたりで売電できると筆者は予想しております。

仮に5円/kWhになったとしても、現在のFIT価格である14円に比べて1/3でしかありません。

つまり、20年後以降もFIT時の1/3程の収益を生み出し続ける金の成る木として不労所得を生み出し続けてくれる可能性が高いです。

フルローンであっても条件の良い案件であれば15年程度で売電により得た利益のみでローンを完済することが可能ですので、その後は土地の固定資産税と保険とメンテナンス代以外は費用がかかりません。

従って、ローン完済以降はパワコンが壊れない限りひたすらポケットにお金を運び続けてくれる定常キャッシュフロー製造マシーンとして働き続けてくれます。

株式市場は最高効率の資産増幅効果をもたらしてくれるという大きなメリットがありますが、価格の乱高下が激しいため配当金も上下動が大きく、アーリーリタイア後の収入源としては不安定であるというデメリットがあります。

太陽光投資の定常キャッシュインは、この株式投資の最大のデメリットを補ってくれるのです。

なお、20年後以降も収益を見込めることが太陽光投資の大きな旨味であるため、導入時の条件としては土地は20年の貸借契約ではなく、購入とすることをおすすめします。

注意点としては、天災の多い日本ですから必ず十分な保険を契約するということ(生命保険の場合とはわけが違います)と、何の需要もないような人里離れた土地であれば設備解体後には買い手がつかずに固定資産税を奪い続ける負債となる可能性もあるため、ある程度出口戦略も考慮した方が無難です。

野立て太陽光発電設備は元手が不要!?

さて、すでに度々フルローンという言葉が出てきていますが、その言葉が示す通り野立て太陽光発電設備への投資には、サラリーマンであれば元手は殆ど不要です。

特に、現在ローンを抱えておらず、大企業や公務員に勤めており、転職もしていないなど属性(社会的信頼度)が高い人は、低金利で多額の融資が得られやすいです。

公庫や地銀、メガバンクなどでは、融資期間は15年以上でかつ年率2%以下の低金利で5000万円以上(1億円以上もあり得る)の融資を受けることが可能だったりするのですが、何故そんなにも破格の条件で多額の借金が可能なのでしょうか?

その理由はただ一つ、太陽光投資はリスクが低くリターンが高いカタい投資先だと銀行が評価しているからです!これは、FIT制度により国が売電価格を長期間定額保証してくれるという、いわゆる”補助金ビジネス”の強みによるものです。

米国株投資のみでは資産を築けたとしても配当収入が不安定であるため、配当金一本でアーリーリタイアを成し遂げるには前回の記事で見積もったように1億円程度の多額の資産が必要です。

また、1億円を得たとしても暴落リスクは付きまとうため、安心して生活できるようになるには1.5億円から2億円が必要でしょう。

しかし、サラリーマンが投資でその額を得るにはかなりの期間と投資額が必要です。

そこで、フルローンで導入可能な太陽光発電投資の出番となるのです。

フルローン、もしくは頭金が少なくても始められるため、太陽光投資は株式投資の資金投入の邪魔をしません。

むしろ、20年でローンを組めれば返済に浮いた分の売電収益を株式投資に回せるため、株式投資額をブーストアップさせることが可能となります!

一時的に大きなローンを抱えることにはなりますが、その返済のために労働収入からの資金の捻出は基本的に不要であるため、株式投資と太陽光投資はハイブリッドで両立させることができます。

また、太陽光投資はローン完済以降には毎年一定のペースでそれなりの現金(100万円以上)を生み出し続けてくれることが期待できるため、株式投資と太陽光投資の相性は極めて高いと言えるでしょう。

太陽光発電投資のリターンシミュレーション

それではお待ちかねのシミュレーションに移ります。

まずは太陽光発電投資のリターンから見ていきます。

シミュレーションの条件は以下となります。

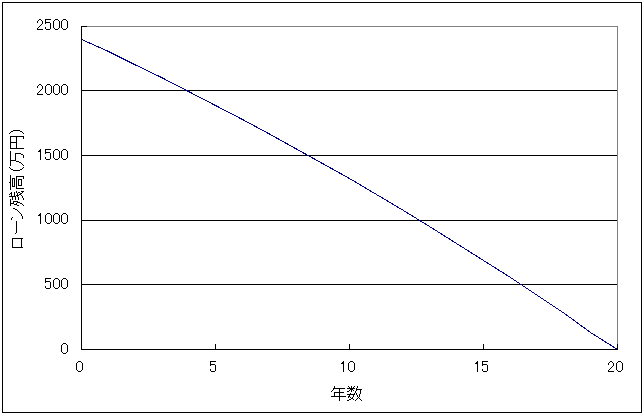

それでは、まずはローン残額の推移をみていきましょう。

2400万円のフルローンから始まり、年間147万円を返済することで、20年後に完済できます。

なお、支払った代金は総額2940万円ですから、ローンを組むことにより総額540万円、年間に均すと27万円の利息を払ったことになります。

2400万円の物件を頭金無しで手に入れられるとはいえ、総額540万円は大きいですね。

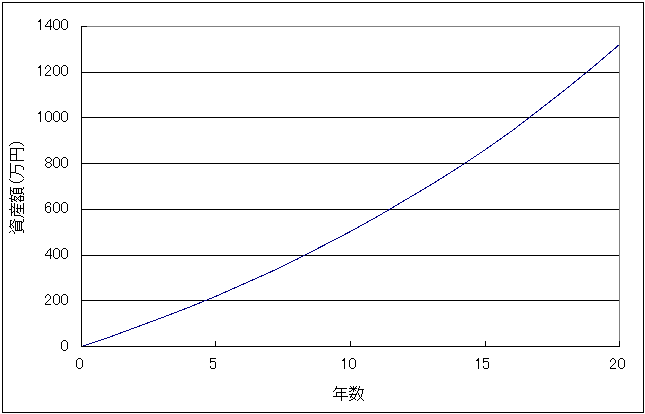

次に、余剰金の年間40万円を株式投資に回すことで、低めに見積もり年率5%のリターンとなるような積立投資を行った際の期待資産額を見ていきましょう。

毎年40万円で20年間ですから、元手は800万円です。それが、20年後には1320万円程度にまで増幅する結果となりました。

ローンの利息の総額540万円を遥かに上回る利益が得られております。

これが2基あれば、20年後の資産は2640万円となります。一時的に5000万円程度のローンを抱えるというリスクはあれど、売電収益からローンを返済し、余剰資金をS&P500に投入するだけで、二基で2640万円もの大金が20年後には得られるとなると、錬金術と言うほかないでしょう。

お忘れかもしれないので再度強調しておきますが、太陽光発電はFIT終了後である20年後以降も長きにわたって売電収益を生み出し続けますから、実際に得られる利益はさらに大きなものとなります。

米国株投資のリターンシミュレーション

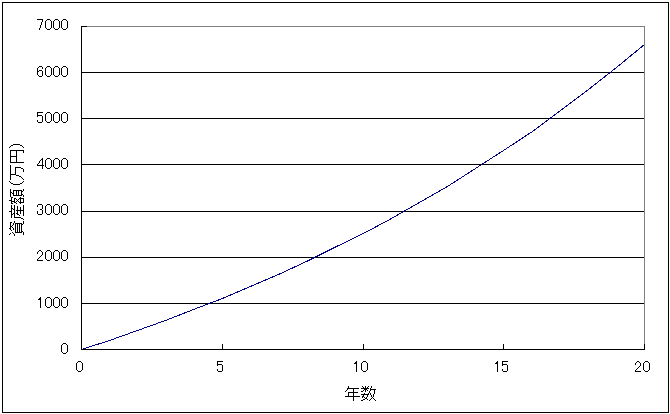

次に、米国株式市場であるS&P500に労働収入から毎年200万円を積み立てた場合の期待資産額の推移をみていきましょう。年利は5%としております。

20年後には、約6600万円となることがわかりました。元本は4000万円なので、1.5倍以上に膨らむ計算となりました。普通の収入の人が資産形成を行う際の目標レベルはこれぐらいだと思います。

なお、S&P500の実質年間リターンは約200年に渡って6.7%程度ですから、さらに大きく資産が膨らむ可能性も十分にあります。

太陽光発電設備二基&年200万円×20年で経済的自由は到達可能!

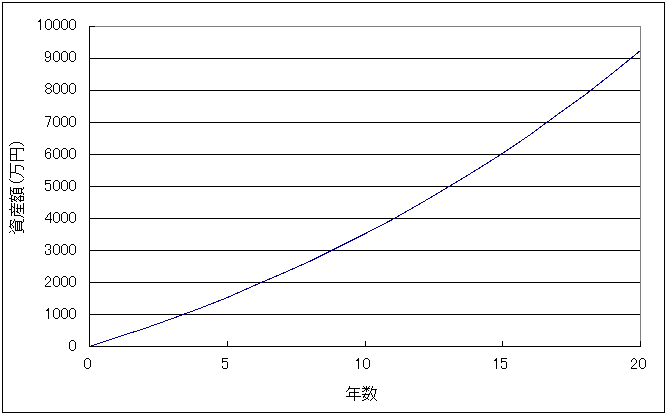

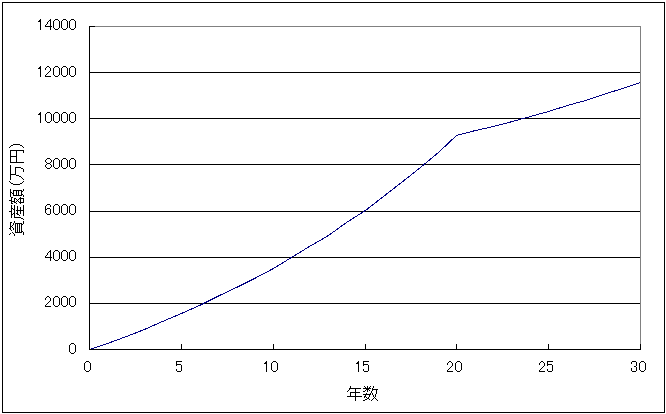

次に、労働収入による年間投資額200万円+太陽光発電二基分の余剰資金年80万円=年間280万円を積み立てるというシミュレーションを見ていきましょう。例によって年利は5%としております。

この結果、20年後には金融資産が9250万円ほどになります。全人口の2%程度しかいない富裕層である金融資産1億円まであと一息というところですね!

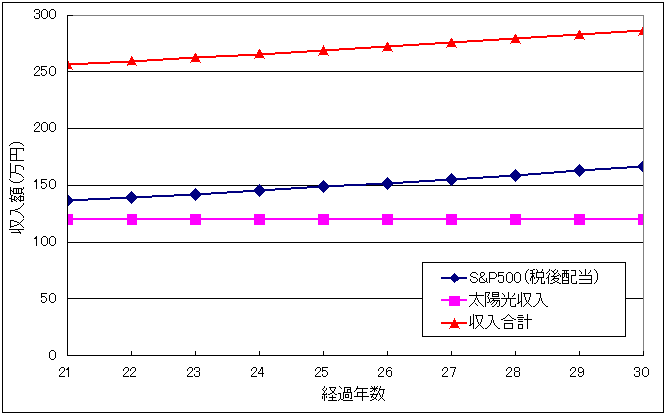

もしもこのタイミングでアーリーリタイアをした場合に、不労所得である配当金と太陽光の売電収益はどうなるか気になりますね?

ということで、見ていきましょう。

S&P500については、配当金が概ね年間2%ですので、そこから日本と米国での税金約28%を払った後の配当収益を示しております。

一方、太陽光収入は、売電価格が仮に1/3となった場合の一基当たりの売電収益年間80万円から、メンテナンス代と補修費等合わせて年20万円を引いた場合を想定し、一基当たり年60万円、2基で120万円の収益としております。

その合計額は21年目時点で年間250万円を超えており、手取り月収20万円以上が得られることとなりました。子育てが終わった夫婦か独身の方であれば、夢の不労所得生活がおくれますね!

次に、30年後までの金融資産の推移をみてみましょう。

20年後以降も配当金しか消費しないため資産は年利3%(期待利回り5%-配当金2%)で増加し続け、24年目には1億円を突破し、富裕層の仲間入りを果たせます。

30年後には、金融資産は11560万円となり、不労所得は手取りで286万円と算出されました。

太陽光パネルはそろそろ耐用年数を迎えますが、パワコンが元気ならまだまだ延命は可能でしょう。「売電収益>維持費」が成り立つ限り売電を続けるのが賢い選択でしょうが、それがいつまで続けられるかは未来になってみないとわかりません。

まとめ

米国株投資と太陽光投資のハイブリッド手法という現代の錬金術をご紹介しました。5000万円ほどのローンを負い、年間200万円の投資資金を労働により生み出して投資を行うことで、20年後にはアーリーリタイアが可能であるという試算結果は、人によってはわりと衝撃的な情報ではないでしょうか?

かく言う私は現在太陽光投資物件を物色中であります。何らかの進展が得られ次第、本ブログで紹介していければと思います。

錬金術の姉妹編はこちら↓

コメント

こんにちは。大変興味深く拝見しております。

こちらのページだと太陽光への投資を前向きに検討中とのことですが、その後いかがでしょうか?

投資したのか見送ったのか、何かアップデートがありましたらぜひ参考にさせてください。

よろしくお願いいたします。