投資家のみなさんは、投資の目標額を定めているでしょうか?

ブラック企業が蔓延する異常な奴隷労働社会である日本にお住まいの皆さんの中には、きっとアーリーリタイアが目的という人が多いのではないでしょうか?

しかし、いざアーリーリタイアを目標に資産形成を目論んでも、どこまで貯めれば辞められるのかという判断が難しいですよね。連続増配銘柄の高配当株投資でもしていない限り、中々踏ん切りを付けるのは難しいです。

以前、完全支出脱出速度をアーリーリタイアのラインとするべきという記事を書きましたが、より安全なラインを模索するために、S&P500で年4%切り崩すいわゆる4%ルールが成立するのかどうか、見込むべき最大の下落幅(リスク)はどの程度かを検証してみました。

結論から言うと、過去53年間においては4%ルールは成立しますが、最大下落幅はドル建てで約50%です。

このことから、投資資産1億円がアーリーリタイアの安全ラインであるとわかりましたので、本記事で説明していきます。

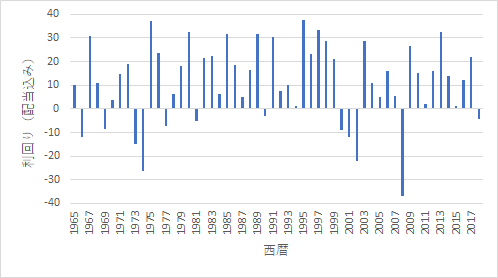

S&P500の過去53年間の利回り(配当込み)

1965年から2018年までのS&P500の利回り(配当込み、税引き前)を以下の図に示します。

このデータは、バークシャーハサウェイ社のバフェットからの手紙2018年に基づきます。

これを見るとわかるように、S&P500はマイナスになる年よりもプラスになる年の方が圧倒的に多いことがわかります。また、プラスの年は年利20~30%が多く、マイナスの年は10~20%マイナスとなることが多いこともわかります。

米国株式市場のボラティリティの高さをよく表している図と言えますね。

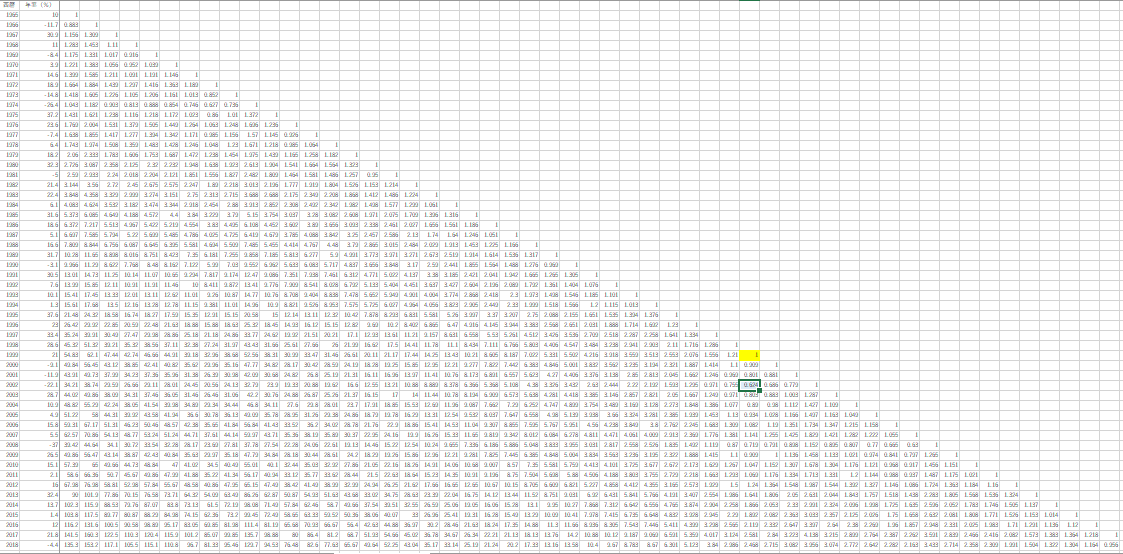

各年の投資後の推移(切り崩しなし)

続いて、ある年に1ドル投資した場合の各年の価格推移(配当込み、税未考慮)を以下の図に示します。

拡大しないと見えないですが(^^;)、ワーストケースはITバブル崩壊前夜である1999年に投資した場合です。

このケースでは、投資後に投資額(1.0倍)を切る年が8年もあります。

このような最悪のタイミングに投資してしまった場合は、諦めて相場が回復するのをじっと待つしかないですね。。

次に悪い年はITバブル崩壊真っ只中の2000年であり、この場合は1.0倍を切る年は5年あります。

その次に悪い年は1972年、1998年、2006年、2007年で1.0倍を切る年は4年あります。

やはり、オイルショック、ITバブル崩壊、リーマンショックなどの歴史的な暴落年が該当しております。このような不運なタイミングを避けることが出来れば、投資額はうなぎのぼりに増加していくことが図よりわかります(見えないですが)。

なお、ワーストケースである1999年に投資した場合に最低倍率となったのは三年後の2002年であり、ドル建てで0.62倍でした。1億円が約6000万円まで下がると考えると、中々恐ろしいですね。

しかし、歴史的暴落により一時的に元本割れを起こしたとしても、2019年現在までの結果はやがて元本を取り戻し、資産が増加に推移しております。

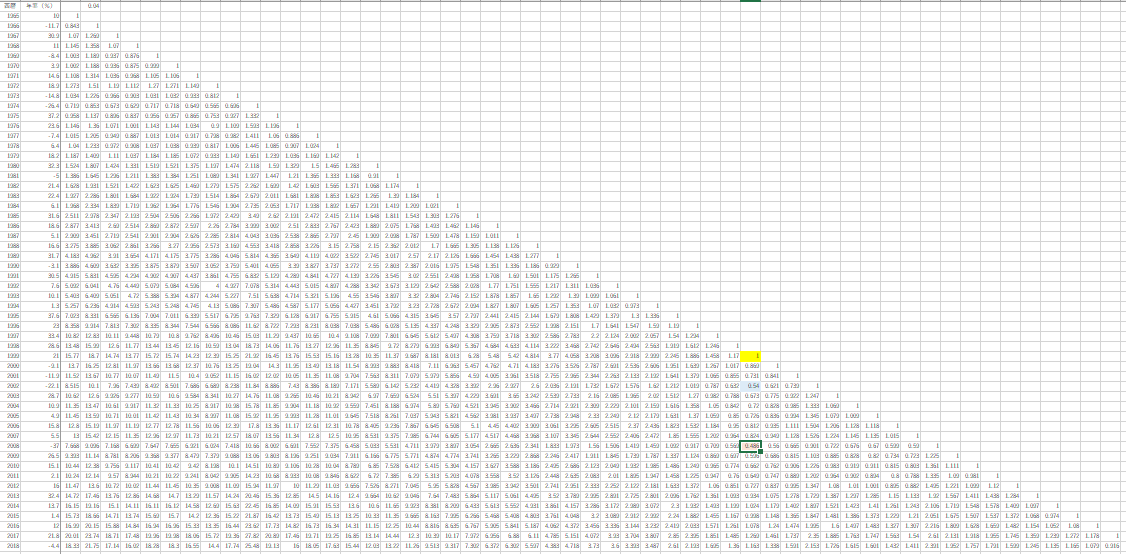

毎年資産の4%を切り崩した場合

次に、投資後に毎年の総資産の4%を切り崩す、いわゆる4%ルールを適用した場合の資産倍率の推移を以下の図に示します。

例によって拡大しないと見えないですが、切り崩しありでのワーストケースも1999年に投資した場合であり、最低0.486(ドル建て)まで元本が目減りしております。

世界恐慌時には円高に向かうことが史実ですから、S&P500投資の場合は円建てだとさらに元本が棄損されていることになります。

円建てでは0.4を切っている可能性もあり、これは耐えられずに損切りしてしまう人も多いでしょうし、たとえ損切りせずともアーリーリタイア後の労働収入が無い環境であれば精神へのダメージがかなりきついと思われます。

一つの朗報は、一時的に資産が目減りすることはあれど、ワーストケースであっても15年ほどの期間をかければ元本100%まで回復していることから、4%ルールは成立するということです。

しかし、資産半減はきついですから、現金ポジションを1000万円(4年分)ぐらい持っておき、利回りがマイナスとなる年は現金を切り崩すようにするのが良いでしょう。

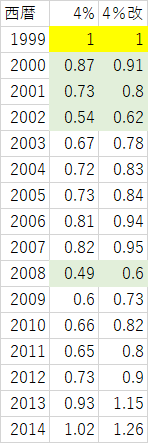

S&P500投資額9000万円、現金1000万円が一つの解

ということで、1年間の生活費を我慢して250万円とした場合の4年分の生活費である1000万円を現金としてもち、9000万円をS&P500に投資した場合の資産推移について、ワーストケースにて評価してみました。

評価条件は以下です。

4%:常に4%切り崩し(比較対象)

4%改:マイナスの年(下図薄緑色)のみ現金を切り崩した場合

4%を愚直に切り崩し続ける場合はドル建てで元本の50%を切っていたのに対し、マイナス年のみ現金250万円を生活費に充てる場合は元本の60%は切らないことがわかります。

この場合は、S&P500を切り崩す年の中で最低ケースである2009年であっても、9000×0.73×0.04×0.8(税率20%)=211万円となるため、最低限の生活費が見込めます。

実際は円高によりもっと金額は少ないでしょうが、暴落直撃後の回復開始時であるため暴落時ほど円高には振れないでしょうから、ダメージは少なく済みます。

ちなみに、愚直に4%切り崩しを行って資産70%を切るケースの割合は、13年/53年=25%となります。その多くは、二年以上連続で二桁%暴落が来た年の手前数年間かリーマンショック直撃パターンです。

75%の確率でそれほど不安を感じずにリタイア可能であり、残り25%でもマイナス時に現金切り崩しを行えばドル建てで資産の60%は切らないということがわかりました。

また、ワーストケースであってもやがては100%まで回復しているため、1億円あれば現金1000万円、S&P500を9000万円持つことによりアーリーリタイアが成立する確率は非常に高いと言えます。

結論としては、有事の際の現金ポジションが大事であるため、退職金は現金として保管することを推奨します。

また、元本を割っているときになるべく切り崩さないためにも、配当以外の定常的な収入源があると頑強です。

まとめ

S&P500の過去53年間の利回りをもとにシミュレーションすることで、4%ルールが成立することを示しました。

また、4%ルールを行うとワーストケースで元本50%をドル建てで割るということもわかりました。

そのような事実を踏まえて、現金を1000万円、S&P500を9000万円持ってリタイアすれば、元本は60%を切らず、最低限の生活費は維持できるため、精神的に大分楽にリタイアできるということがわかりました。

投資資産の切り崩しにおいては、”コップの水はすするように飲む”という態度が正しいという結論でした。

ブログ収入や太陽光投資など、収入源を複数個持てれば安定感は抜群に増しますね!

4%ルールを提唱したトリニティスタディという一連の研究があり、これらの研究論文を精査した結果、私の結論としては株式:債券=75:25で取り崩し割合は3.5%ルールがベターであり、ほぼ間違いなく成立するのは3%ルールであるということがわかりました。

コメント