※本記事は2020年10月に書かれたものですが、2025年8月に記事内容を全面リライトしました。

本記事では、ライフサイクル投資術実践編として、純粋な低レバレッジを低コストでかける手法を紹介します。純粋なレバレッジというのは、ブル三倍ETFのような日次リバランスではなく、購入株数を増やすという発想です。レバレッジを掛ける際の借金の利息は2025年8月現在1.9%(変動金利)です。

なお、本手法では1.5倍以上のレバレッジはかけないので、ライフサイクル投資術にて推奨されている安全なレバレッジ率である2倍よりもさらに安全に運用可能です。また、計算の詳細は省きますが、株式インデックス投資の場合では理論的にも1.5~2.0倍のレバレッジが最もリターンの中央値を底上げするという結果となります。そうなると、あとは個々人のリスク許容度の問題のみとなります。

ライフサイクル投資術についてご存知ない方は、詳しく紹介した以下の記事をお読みください。

野村信託の野村WEBローン(証券担保ローン)をレバレッジに利用

レバレッジをかけるにはお金を借り入れる必要がありますが、そこで登場するのが以下リンクの野村Webローンという証券担保ローンです。

野村Webローンの特徴を以下に箇条書きで示します。

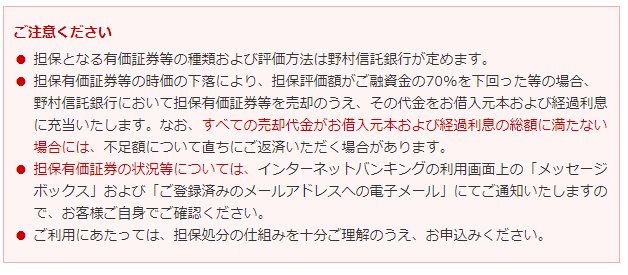

・証券担保ローンは、担保ローン対象証券を保有していれば2025年8月現在年率1.9%の金利(変動金利)で時価の50-80%までお金を借りられる

・お金の使途は基本自由だが、野村證券内で証券購入に充てるのはNG(おそらくそれをまた担保にいれることによる過剰レバレッジを阻止するため) ←電話で確認したところ、借りたお金で有価証券を購入して再度担保に差し出してお金を借りるという、いわゆる二階建て、三階建て運用が可能です。

・注意点!!

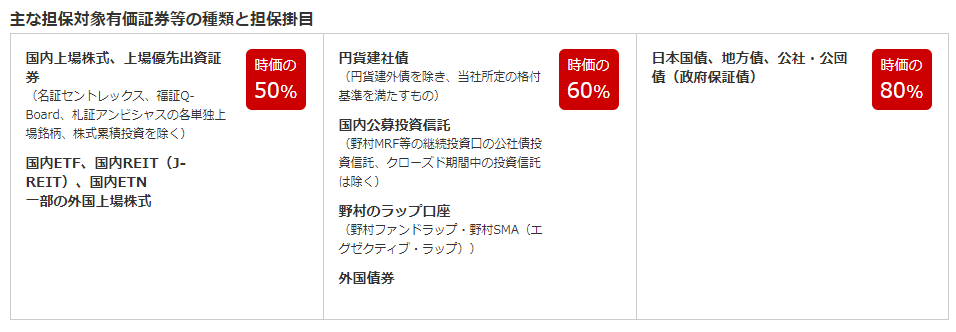

・担保対象証券は以下の通り国内上場株式や国内ETF、国内REITなどが主な対象であり、海外ETFや野村證券で取り扱いの無い銘柄は担保対象外

・担保対象証券一覧はこちら(pdf)

以上が野村Webローンの概要となります。詳細についてはHPを確認してください。

野村Webローンを用いたライフサイクル投資術の対象銘柄の検討

担保対象商品一覧をみるとわかるとおり、野村證券で取り扱っている投資信託はどれも○”ッ○○○の○”○商品ばかりであり、残念ながら低コストインデックスファンドを運用している人は野村證券に移管することが出来ません(闇を感じます)。

ここで朗報があります!なんと、eMAXIS Slimシリーズの以下銘柄も担保対象とのことを電話で確認できました!!(2025年7月に確認)

- 全世界株式

- 先進国株式

- 米国株式S&P500

- 新興国株式

- バランス(8資産均等型)

私が電話で聞いたのは代表的な銘柄として上に挙げたものだけでしたが、おそらくその他のeMAXIS Slimシリーズや、野村証券で新NISAでのみ対象銘柄となっているその他の低コスト投信も担保受け入れ対象でしょう。新NISAで渋々低コスト投信の間口を開いた手前、担保証券としても受け入れざるを得なくなったということでしょうか?(低コスト投信は新NISAでのみ購入可能とか顧客利益度外視でもはやアレですが)。投信の場合、時価の60%までローンを借りられます。

すでに他の証券会社でeMAXIS Slimシリーズを保有している人はそれを野村証券に移管すればOKです。野村證券では合計500万円分以上の移管受け入れの際には出庫元の証券会社の移管手数料を肩代わりしてくれるサービスがあるので、使える人はこれを使いましょう。なお、このサービスは、ご本人の複数口座からの移管分だけでなく、家族分の移管も含めて合計で500万円超えればOKなので、できるだけ一遍に移管することをお勧めします。なお、eMAXIS Slimシリーズやその他の低コスト投信を保有していない人は、ネット証券などで購入して野村証券に移管すればよいでしょう。

さて、次のステップは移管した投信を担保にお金を借りるわけですが、上記の通り投資信託を担保に差し出したのであれば時価の60%までローンを引っ張ることができます。しかし、ここは50%までにしておきましょう。理由としては、60%まで引っ張ってしまうと、そこから30%の下落が発生しただけで追証が発生してしまうのに対し、50%のローンであれば下落率が40%までは耐えられます。

さらに、ローンで購入した証券を再度担保に差し出すことで、担保維持率は一気に増加するため追証ラインは大幅に緩和されます。

ということで、一旦ここまでの結論をまとめます。

本手法により、例えば1000万円を担保にいれたら年間9.5万円の金利で500万円を借りることができるので、1.5倍のエクスポージャーを得るための経費率として考えると0.95%という破格のコストとなります。

S&P500のブル3倍ETFであるSPXLなどは、それ自体の運用経費が1%程度であり、さらに+2倍分の借入金の金利コストが評価額から引かれており、日次リバランスという暴落後の上昇速度が遅い特性を持ちますので、個人的には本手法の方が遥かに優れていると考えます。レバレッジ1.5倍というのも絶妙です。

具体的なポートフォリオの紹介

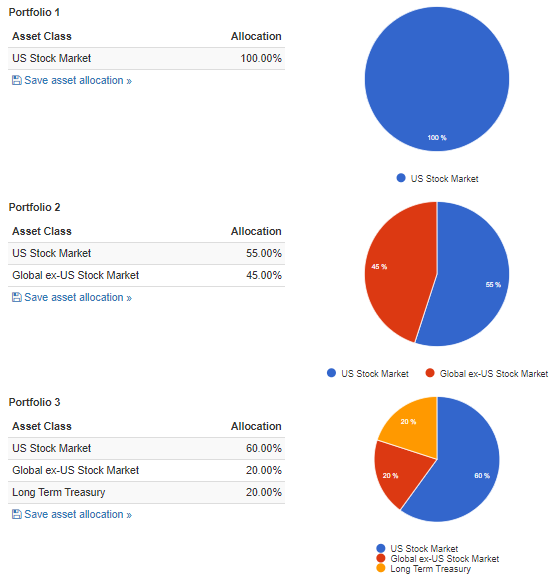

株式150%のポートフォリオ例

本手法では証券という担保を用いたローンによりレバレッジをかけております。従って、担保が大きく棄損した場合には、ロスカットが発生する可能性があります。

野村Webローンのロスカットは、担保証券の担保評価額がローン額の70%以下となるときです。パーセントベースで話を進めることもできますが、それだとややこしくて理解し難いので、ケーススタディでどの程度の下落率まで耐えられるのかを考えてみましょう。

例えば、1000万円のeMAXIS Slimシリーズを担保として差し出す場合、本手法(理系の借金術)では担保証券の時価の50%である500万円を借りて、ネット証券にお金を送り、ネット証券でeMAXIS Slimシリーズを500万円分購入し、それを野村証券に移管して再度担保として貸し出します。野村証券に電話で確認したところ、借りたお金で証券を購入して再度担保として差し出す二階建てや三階建てといった手法もルール上は問題ないということを確認しております。しかし、理系の借金術ではローンで購入した投信を担保に差し出すだけで、そこからさらにローンを引っ張ることはリスクマネジメント上問題があるので行いません。

さて、ここで整理すると、担保としては最初の1000万円分のeMAXIS Slimと、ローンで購入して移管した500万円分のeMAXIS Slim、合計1500万円分を担保として差し出しており、500万円をローンで借りております。投資信託に対する掛目(担保評価割合)は60%なので1500万円の60%である900万円がこの状態での担保評価額です。

現在、500万円をローンで借りておりますが、ローン担保評価額がこの70%、すなわち350万円(=500×70%)を下回ると追証が発生します。初期状態で900万円の担保評価額が350万円を下回る際の下落率はいくつでしょうか?約61%です。(=(1-350/900)×100)

以上から、担保評価額の50%分をローンとして借りて1.5倍のレバレッジをかけるとすると、ローン契約時の担保時価から61%下落時に発生します。

リーマンショックでも米国株式市場が円建てで最大ドローダウン60%程度であったためギリギリのラインであり、リーマンショック級の大暴落が来た場合にも少しの追加入金を行えば耐えられます。なお、米国株式市場においてはここ100年で65%以上のドローダウンは1929年の世界大恐慌でしか発生したことがないですが、なるべくリスクが小さく分散が効いた全世界株を担保に入れるのがベターと考えられます。(リーマンショック時は全世界株の方がS&P500よりも下落幅が大きかったですがあくまで一般論としての話です)

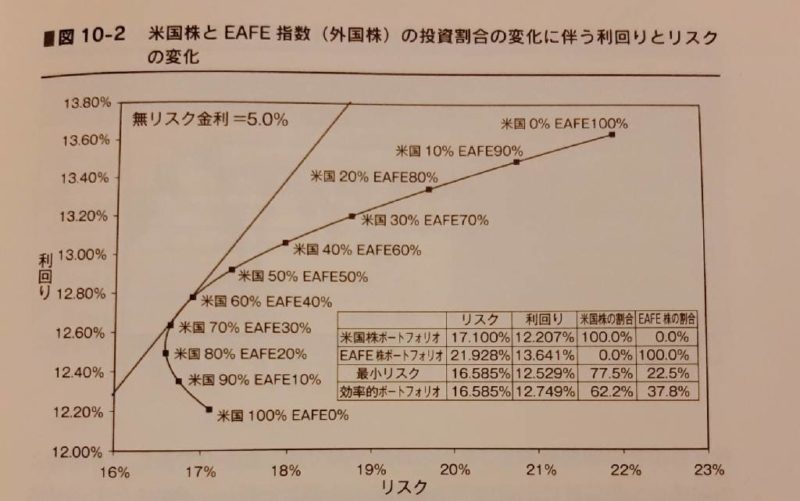

そこで、まずは野村証券で全世界株を1000万円保有し、得られたローン500万円でネット証券にて米国株を買うとします。全世界株のうち米国株の割合は約65%であるため、株式全1500万円のうち米国株は1150万円、米国外は350万円となります。これはつまり、米国:全世界(除く米国)=77:23となりますが、これは株式にて最もリスクが小さくなる最小リスクとドンピシャで一致する優れた配分であることがシーゲル教授の『株式投資』の以下の図からわかります。

出典:ジェレミー・シーゲル『株式投資』

株式150%で行くのであれば、比較的リスクの低い全世界株を100%持ち、S&P500を50%追加で持つというのが一つの候補となるでしょう。

【安全策】株式:債券=80:20のポートフォリオ

資産形成期前半の人であれば、ライフサイクル投資術に倣うと株式100%が最適解となります。

とはいえ、リーマンショックを越える暴落がもし来たら強制ロスカットされてしまうため、これが怖いことは事実です。そこで、ロスカットの確率を限りなく低く押さえ、かつシャープレシオが高いポートフォリオを検討してみましたのでご紹介します。

結論としては、野村證券で全世界株を70%、長期債券を30%保有し、ネット証券で米国株を50%購入して野村証券に移管後担保として差し出すというポートフォリオとなります。

全体としては債券が2割含まれているため、最大ドローダウンも2割ほど緩和されます。つまり、リーマンショック級の暴落が来ても50%程度のドローダウンで耐えられます。

また、株式の保有は全世界70%、米国50%であるため、株式エクスポージャーは120%にできます。

更に、全世界株のうち米国の割合は65%程度であるため、保有する株式のうち米国の割合が約80%、米国外の割合が約20%となります。これまた、シーゲルの図の最小リスクポートフォリオに非常に近い値であり、株式のポートフォリオとしては安全性が最も高い配分です。

なお、ポートフォリオ全体における米国株と米国外株、債券の比率は、米国株が約64%、米国外株が約16%、債券が約20%となります。

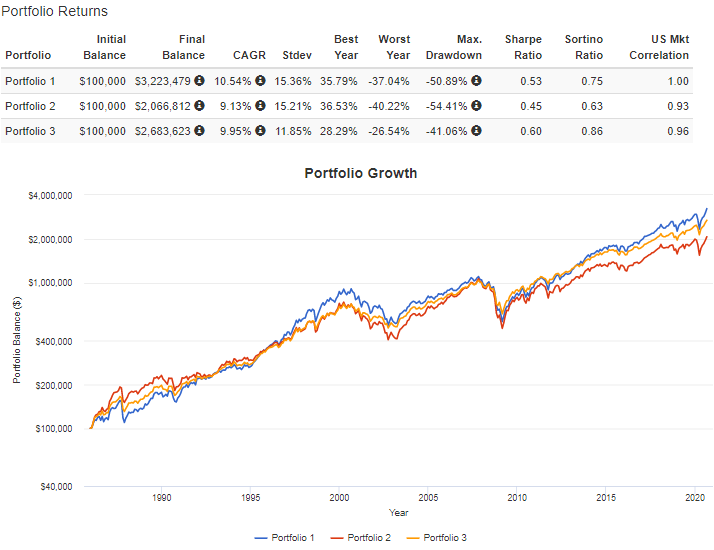

ここで、Portfolio1:米国株100%、Portfolio2:全世界株100%、Portfolio3:本ポートフォリオ(ごめんなさい、2020年当時と2025年現在で若干ずれてますが、2020年当時での配分となってます)での、過去約35年間のバックテスト結果を以下に示します。

本ポートフォリオは米国株単体のリターンには及ばないですが、なんと全世界株のリターンを凌駕しており(CAGR)、それでいてリスク(Stdev)は低い結果となりました。1%弱の金利を払うとはいえこれを1.5倍のスケールで安全に持てるのだから、優位性は十分にあると思います。

まとめ

低コストで1.5倍のレバレッジを実現する手法について説明しました。

似たような記事をザッと探してみたところネットでは見当たらなかったので、本手法を『理系の借金術』と呼ぼうと思います。

やっぱり『理系の借金術』に改名します(^_^;)

理系関係ないけどね!— ニューロンズ@理系の断酒術30日目 (@Singularitalian) October 23, 2020

蛇足とはなりますが、本手法は資産形成期初期のリスク許容度が高い時期に利用することを推奨します。うまくいかなかったとしても若ければまだ労働で取り戻せますし、そもそも本手法の核となるライフサイクル投資術は目的の株式エクスポージャーまでのみレバレッジを利用するというものです。

例えば目標の株式エクスポージャーが5000万円だとすると、エクスポージャーが5000万円に達するまではレバレッジをかけるべきですが、5000万円を超えたら運用益と追加投資資金を借金返済に充ててレバレッジ率を下げるのが本来の手法です。

本手法は長期的には十中八九機能すると考えておりますが(統計的にもそういう結論ですが)、たとえ結果的には機能していたとしても、途中の暴落相場などで損切りしてしまったら元も子もなくなります。

また、もしも1929年の世界大恐慌級の未曽有の大暴落が来た場合、追証が足りなければロスカットとなりえます。その場合、暴落した株をガッツリ損切りするという愚行を奏でる可能性があります。

従って、本記事を読んで採用を前向きに考えている方も今一度立ち止まり、ご自身のリスク許容度を評価し、本手法のリスクを把握し、野村Webローンの説明を熟読し、投資は自己責任ということを心の底からご理解頂いた上で、ご検討くださるようお願い申し上げます。

なお、2025年8月現在、本手法を実践するべく私と妻のネット証券の特定口座から合計4000万円程度の証券を野村証券に移管申請中です。これにより、合計2000万円以上のローン枠が確保できる見込みです。アップデートがあればまたブログで報告するかも?

手法でもポートフォリオでもいいので、もっと良い方法を見つけたかたは是非コメントください。

コメント