資産運用の目標額としてよく見るのは1億円という目標です。

目標は大きければ大きい方が良いというのは真理だと思いますが、とはいえ現在1000万円もないような20代の人が1億円を目指しても、あまりの目標の遠さに目眩がするかもしれません。

そこで、これは目標達成の有名なテクニックの一つでもあるのですが、要所要所にマイルストーンを設けることをお勧めします。マイルストーンを設けることにより、小目標達成時に脳内でドーパミンが出ることでモチベーションが維持できるだけでなく、ドーパミン報酬回路が強化されるためより目標達成をしやすい脳内回路が形成されます。

今回の記事では、アッパーマスラインである3000万円が資本主義ゲーム攻略の鍵となる程良い目標値である理由について説明します。

金融資産3000万円あれば複利効果が目に見えて働く

資産3000万円は、日本では上位20%以上となるアッパーマス層の入口となります。

ここまで来れば、投資によるリターンの複利効果は目に見えて大きくなります。

株式インデックス投資であれば実質トータルリターンが年平均5%以上が見込めますが、仮にフルインベストメント条件でこの5%のリターンを仮定すると年間投資リターンは150万円となります。

もちろん大きく増えることもあれば大暴落することもあるのが株式市場なので毎年このペースで増えていくというわけではありませんが、長期で均すと平均ではこれぐらいのリターンが期待できます。

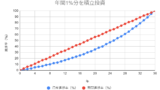

そうなると、追加投資が無くても資産規模はみるみる増えて行きます。仮に3000万円から追加投資無しで年利5%で長期間放置した場合に資産はどのように膨らんでいくでしょうか?

10年で約5000万円です。つまり、投資規模が3000万円まで行けば、その後は10年放っておけば準富裕層入りを果たせるような資産規模の増加が見込めるということです。

ちなみに、さらに放置し続けると、15年で当初の二倍である6000万円を超え、20年で8000万円に到達します。6000万円あれば、仮に安全ラインである手取り年間3%を取り崩すとしたら月15万円が自由に使えるお金となります。8000万円あれば月20万円使えます。しかも、ほぼ間違いなく永遠に取り崩し続けられます。

投資のリターンはパーセント(率)で効くため、投資額が3000万円もあればリターンが年間100万円単位となることが期待できるということです。パートタイム勤務1名分以上をお金が稼いできてくれると考えると、この複利効果は目を見張るものがありますね。

単身者の場合

単身者の場合では、以下の記事でも述べたように事業所得が十分に得られるのであればすぐにでもセミリタイアできる水準です。

投資資産が3000万円だと、すぐ上で述べた手取り3%の安全ラインの取り崩し率だと月7.5万円しか使えません。しかし、手取り3%というのは過去百年のワーストケースでも60年後の資産が半減しないようなかなり保守的な条件です。資産を次の世代に残す必要が無い単身者であれば、手取り3.5%でも問題ないでしょう。

3000万円を手取りで年3.5%取り崩すと、月8.75万円使えます。この時点で、前々回の記事で書いた単身者の最低生活費を超えております。従って、人によっては完全アーリーリタイアが見込める水準と言えます。

しかし、この水準では不安という人は、投資資産はそのまま寝かせておいて、日々の生活費のみを稼ぐ日銭暮らしを10年間続けると、上に書いたように投資資産は雪だるま式に膨らんで5000万円に到達します。

5000万円まで来れば手取り年3%の取り崩し率でも月に12.5万円使えますから、一人暮らしであればそこそこ不自由ない生活が見込めるでしょうし、低負荷で働いて少しリッチな生活を営むこともできます。

単身者なら今すぐにリタイアしても生きていけるという水準が、金融資産3000万円と言えそうです。

家族持ちの場合

家族持ちの場合は、子供がいるとどうしても教育費が大きく嵩む時期が来ます。40代から50代前半あたりがそういう時期になる人が多いでしょう。この時期には追加投資の資金を捻出するのは高所得者か共働きでないとキツいです。

そこで、子供の教育費が大きくなる前の30代のうちに3000万円を作ることを目標にするのが一案として挙げられます。ただし、40歳までに3000万円を作るには相当な努力が必要でしょう。おそらく毎年200万円規模の投資資金が必要でしょうから、パートナーを説得して節約生活を敢行しながらの夫婦共働きが必要となるかもしれません。

しかし、40歳でダウンシフトできると考えたら、そこまでだったらなんとかなりそうに思えてきませんか?40歳まではがむしゃらに働き必死こいてガンガン投資資金を注入するが、ここから先は収入を自由に使って良いとしてしまえばより頑張れそうですね。

40歳以降は、夫婦で労働の負荷を調整して生活費と教育費だけを賄える程度に働けば、教育が一息つく50代前半頃には投資資金が複利で膨らんで5000万円を超えてくる。40歳以降は一切の追加投資をしていない(配当再投資は行う)にも関わらず、50歳で5000万円、55歳で6000万円、60歳で8000万円が期待値として見込める。

これがもし、40歳で運用資金が1000万円や2000万円だと複利効果が物足りないのでまだまだ追加投資が必要に思えますし、40歳で4000万円や5000万円だとそもそも目標達成できる人が非常に限られるでしょう。20代後半あたりから夫婦で力を合わせて始めれば40歳には何とか到達できるかもしれない額、それでいて老後の金銭面の安定性は十分保証される絶妙な目標額が、40歳で3000万円だといえそうです。

複利効果の絶大なる威力と、若いうちに可能な限り大きな額を株式市場に投入すべきであるとよく言われる理由がわかりますね。

まとめ

多くの人は1億円の資産規模を目指しておりますが、目標が大きすぎるため現実味がなく、モチベーションの維持が困難だと思います。

そこで、中間目標として金融資産3000万円を目指すべき理由について説明しました。

金融資産3000万円でも十分すぎるほどのリターンが得られる目標になるということがご理解いただけたら幸いです。おそらく3000万円に到達すれば、次は5000万円、次は1億円と鼻息が荒くなりがちだと思いますが、そもそも3000万円でも倹約家の単身者ならアーリーリタイアできちゃう水準なんですよね。

本記事はあくまで投資資産3000万円(フルインベストメント)で考えましたが、現金比率が高いとさらに多くの資産が必要となります。

本記事の主張に対する数学的な側面からみた補足説明を以下の記事に書きましたので、ご興味があればあわせてお読み下さい。

コメント

いつも記事の更新楽しみしております。

約2年前にこの記事を拝見させて頂き、言葉ひとつひとつに勇気づけられ、

40歳を前にして、どうにかアッパーマス層に到達出来ました。

平均年収は400万未満で低いですが、固定費削減から

いかにインデックス投資を継続をしていくかの2年でした。この期間は労働で得た可処分所得を全て貯蓄する以上の資産の増加率でした。

まだ、運用資産が3000万とはなりませんので、まずは次の目標をそこにおき、継続をしていきたいです。

このような行動を実行出来たのは、ニューロンズさんのブログに出会えたことは私の中で非常に大きいものでした。

大変感謝いたします。

今後も記事楽しみにしております。

スワンさん

大変嬉しいメッセージをありがとうございます。また、アッパーマス到達、おめでとうございます!

株クラでは超高年収な人たちが目立ってますが、私としては平均年収かそれ以下の人たちでも十分に資産形成ができるということを示したいという気持ちが強くあり、それを目的とした記事もいくつか書いてきました。

従って、今回のスワンさんのメッセージには、とても感慨深いものがあります。もちろんスワンさんの思考と行動とたゆまぬ努力の結果ではありますが、その成果に少しでも本ブログが寄与できたのであれば大変うれしく思います。

また、今後もたまに記事を書いていこうと思いますので、気が向いたらぜひご覧いただければと思います。

この度は、アッパーマス到達、本当におめでとうございます!