殆どの社会人が該当するにも関わらず多くの人に嫌われているサラリーマン(雇われ労働)という労働形態は、デメリットばかりではありません。

サラリーマンのメリットは、定常インカムが期待できることがよく挙げられます。もちろん景気後退期には減給やリストラリスクが向上しますが、この景気にそこまで大きく左右されない安定性は確かに大きなメリットです。

しかし、私は資産形成を行う上でもっと大きなメリットがあると思っております。

そのメリットとは、社会的信用力に裏付けられた大きな与信枠です。

サラリーマンは信用の鬼

サラリーマンには景気に左右されにくい定常インカムがあるため、思っている以上に社会的信用(ステータス)が高いです。

そのため、賃貸住宅の契約にも通りやすいですし、不動産投資などの融資枠は時期により異なりますが、概ね年収の7~10倍と言われます。

そんなに借りられるわけない!と思うかもしれませんが、ちょっと周りを見回してみたらわかることですが、新築を35年ローンで借りている人はこれぐらいの倍率のお金を借りていることになります。

自宅用であれ賃貸用(投資用)であれ、どちらにせよローンに変わりはなく、新築一戸建ての場合は大きなレバレッジをかけているということになります。

自宅用であれば、「その物件を他人から借りた場合の家賃-月々のローン額」がリターンになりますし、不動産投資の場合は「他人に貸し出して得る家賃-月々のローン額」がリターン(キャッシュフロー)になります。

つまり、多くの方が嫌うレバレッジ投資というものは、実は我々のとても身近にあるものなのですね。しかも、普通のサラリーマンが年収の7~10倍という大きなレバレッジをかけているという事実は中々奇妙に感じます。

銀行も当然タダではお金を貸すことができませんから、もちろん金利を取りますし、それ相応の審査を行います。

そうであってもサラリーマンがこれほど大きなローンが組めるのは、この審査を突破できるほどの信用力が備わっているからに他なりません(もちろん与信枠は属性により上下します)。

サラリーマンの内に投資のために与信枠を活用するのが資産形成上は有利

さて、そんな社会的ステータスの高いサラリーマンですが、私の個人的な意見としてはこの与信枠を自宅用として住宅ローンで消化してしまうのは非常にもったいないと考えております。

その理由の詳細は以下の記事に譲りますが、ざっくり述べるとサラリーマンは会社によっては寮・社宅を格安で借りられたり、住宅手当といった福利厚生があるため、賃貸でも家賃を抑えることが可能だからです。また、新築プレミアムもバカになりません。

そしてもう一つの理由は、自宅用として住宅ローンを借りるよりも投資のために与信枠を活用する方がトータルリターンが高いと考えられるからです。

新築一戸建て物件にて住宅ローンを借りる場合の収支

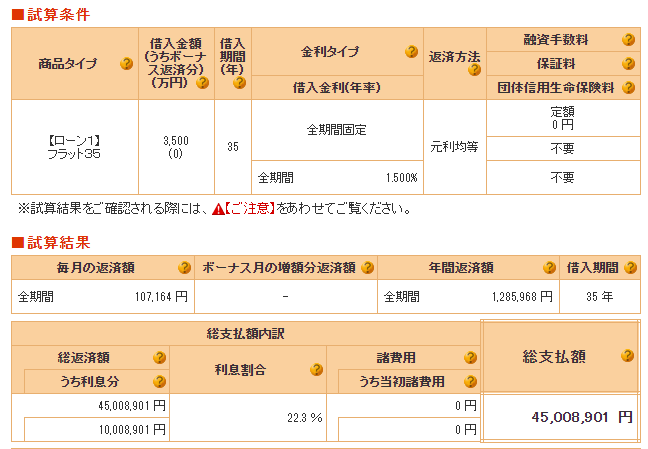

例えば、3500万円の新築物件を3500万円の住宅ローン(フラット35にて金利1.5%)を借り入れて契約したとします。この場合、毎月の返済額は約11万円となり、35年後の総返済額は約4500万円となります。

出典:flat35.comによるシミュレーション

この物件を他人から借りる場合、全期間での平均家賃を強気の月額15万円とします。すると、35年間の家賃の合計は6300万円となります。

ローン返済額4500万円を払って35年間で6300万円のリターンを得たと単純化して考えると、35年間で約1800万円の利益が得られたことになります。35年以降も住めますし土地の資産性もありますが、築35年の築古物件ですから建物自体の資産価値はさほど望めないでしょう。

また、固定資産税と悪くなったところの修繕費、修繕積立費も必要ですから、実際は更に収益は減額します。

野立て太陽光発電設備の場合

一方で、フルローンで3500万円の与信枠を用いて野立て太陽光発電設備を購入した場合はどうなるでしょうか?

3500万円あれば、低圧49.5kWで過積載の物件が二つほど買えます。現在も太陽光発電設備の表面利回りは10%を維持しております。最近、たまたま2基で計3500万円の物件の見積もりと収支シミュレーション結果を得たのですが、これも表面利回りは10.1%となっております。

シミュレーション結果のPDFを無許可で張り付けるのは憚られるので数値のみを転載します。ここはいわゆるトラストミーというやつになりますがご理解ください。(読者の方々と信頼関係が構築出来ていればいいのですが)

さて、私が見積もりを得た物件は、信販会社を用いたフルローン(利息2.2%)で2基の費用が約3500万円でした(値段交渉前の言い値です)。このローンを15年で完済するシミュレーションなのですが、その場合20年後の固定買取価格終了時にはローンに対する支払総額が4150万円であり、20年間の総収益が6750万円です。

保険と監視システム、草刈りや固定資産税などの費用が1基あたり年間30万円とすると、2基分では20年間で1200万円の費用がかかります。すると、20年間での収益は、総収益:6750万円ーローン返済額:4150万円ー諸経費:1200万円=1400万円となります。

あくまで販売会社によるシミュレーション結果ではありますが、この額が手出し無しの3500万円フルローン条件で得られるとのことです。

更に、太陽光パネルの出力保証は多くのメーカーで25年で80%の出力であり、経年劣化はありますしパワコンと呼ばれる機器の交換も必要ですが、30年間ぐらいは平気で発電する設備と言えます。

FIT制度による固定買取期間は20年間のみなのですが、太陽光発電設備は20年経過後も市場価格で売電が可能です。その価格は、あくまで私の予想ですが石炭価格水準以下である1kWhあたり5円を想定しておけばいいんじゃないかなぁと思います。

今回見積もりを得た発電設備は、FITにて1kWhあたり14円の固定価格で売電するという条件であり、20年経過時には2基で年間325万円の売電収入となっております。

従って、経年劣化も見込んでこの1/3の収益になると仮定すると、年間売電収益は100万円となります。流石に20年以降は保険に入ることは無いと思いますし固定資産税も土地のみにかかるでしょうから、年間20万円の雑費がかかるとすると、年間収益は80万円となります。

これが10年間持てば、約800万円の利益を追加でもたらしてくれることになります。電気工事士の資格を持っていれば、パネルやパワコンが壊れた場合はその部分を間引きしたり或いは取り替えたりすることを自分で行えますし、FIRE(アーリーリタイア)していれば草刈りも自分で行えばいいのでメンテナンス費は極小化させることができるでしょう。

従って、現在の固定価格で表面利回りが10%程度となる低圧太陽光発電設備であれば、20年以降も二基で年80万円程度の収益が見込めることになり、今回の計算では30年間で2200万円以上の実益を確保できることになります。

なお、物件にもよりますが不動産投資でも同等の規模感だと思われます。

FIREを目論む若手社員の最適解

さて、これらの情報を基に、これからFIREを目指す20代や30代がどのように与信枠を活用していくべきかについて、個人的な見解を述べたいと思います。

なお、30代半ばに差し掛かろうという私ですが、これまでにローンを組んだことはありませんでしたので、あくまで机上の空論となります。

経済合理性を考えれば、心身が健康であり会社からリストラされるようなリスクが低いのであれば、なるべく若いうちに投資用物件をローンで購入すべきでしょう。しっかりと勉強と検討を入念に行った上で、不動産投資や太陽光投資にサラリーマンならではの与信枠を活用すべきです。

なお、新築ワンルームマンション投資は人生詰む可能性があるので辞めましょう。その他の不動産投資も海千山千の猛者たちが跋扈する世界ですから、やるのであればしっかりと勉強し、出来れば不動産投資で成功している人にアドバイザーとして見てもらうべきです。

不動産や太陽光発電によりキャッシュフローがプラスで回る場合は、それをインデックス投資などに回すのが良いでしょう。

このように、与信枠を用いて借金によりキャッシュフローを生み出し、それを投資に充てて複利効果を享受するというのは、社会的信用力のあるサラリーマンだからこそ高い再現性を持って成り立つ手法でしょう。

不動産投資であれば、購入した不動産を担保に更に融資を引いてくるということも可能ですが、私にはまだわからない世界ですので言及は控えます。そのような道もあるらしいということですね。

家を建てたいという人であっても、若いうちはなるべく我慢して寮や社宅、住宅手当を有効活用して賃貸でやり過ごし、投資用物件に与信枠を充てた方が経済合理的です。家を建てたい場合は、投資用物件への与信枠を概ね返済して資産規模を十分に膨らませたFIRE直前期に、与信枠を使って低金利で長期ローンを組んで建てるべきだと思います。

一生賃貸で良いという人であれば、FIRE直前には残りの与信枠をフル活用して投資用物件を買いあさるのもサラリーマンという高属性を活用した一つの手段だと思います。

まとめ

FIREを目論むサラリーマンが与信枠を投資物件に活用すべきである理由について、計算も交えて説明しました。

FIRE後には複数の収入源がある方がよいでしょうから、若手社員のうちに不動産や太陽光発電物件を持つことができれば、FIRE後の安定感は飛躍的に増すでしょう。

借金を推奨するのはどうなんだという意見もあると思いますが、それは多くの人が普通に行っている住宅ローンで家を建てるという行為と同じことです。しかも、不動産や太陽光設備はプラスのキャッシュフローを生みます。

それに、そもそも経済は借金をもちいてレバレッジをかけることで成り立っております。借入金が無い会社の方が珍しいでしょう。(だからこそ株式市場では世紀の大暴落が起こり得るのですが…)

と、わかっていても始めるのが難しいのが現物アセットへの投資事業ですね。。会社によっては未だに副業禁止であったり、申請が必要だったりするのも足かせになりますね。実は私も申請が必要だったりします(^^;)

私も考えるばかりで中々前に進めておりませんが、将来のためにもそろそろ一歩踏み出したいなと思います。

コメント