永遠の議題である、賃貸vs持ち家。

どちらが有利かは色々なところで議論されていますが、統計的なデータを基に結論を導いている情報はあまり見当たりません。ということで、統計データを用いてケーススタディ形式により1つの解を示してみたいと思います。

色々と前提が長いので、読むのが面倒な方は比較結果からお読みください。

賃貸vs持ち家:比較の前提条件

今回の前提条件は以下のとおりとします。

平均年収クラスの30歳サラリーマンが1馬力で23区内3LDKに住むというのがなかなか厳しいのですが、家賃相場が最安の地域の足立区なら成立の目途を得ました。

- 家族構成:4人家族(会社員+主婦+子供2人)

- 世帯収入(65歳まで):年額430万円(サラリーマンの平均年収)

- 世帯収入(65歳以降):月額19.2万円(金融審議会 市場WG報告書より)

- 月々の生活費(65歳まで):12万円(食費6万円、光熱費2万円、その他雑費4万円を想定)

- 月々の生活費(65歳以降):8万円(食費4万円、光熱費2万円、その他雑費2万円想定)

- 比較住居:足立区の3LDKのマンション

- 30歳開始時点での貯蓄:382万円(マイナビニュースより、2人以上世帯の中央値)

- 自然災害による建屋倒壊等は考慮しない

- 駐車場は考慮しない

- 持ち家の住宅ローン控除、保険料、リフォーム・修繕費は考慮しない

少し前提条件が多いですが、ケーススタディということでご理解ください。

賃貸の場合にかかる月額と投資可能額

家賃の支出

まず、賃貸住宅の場合、毎月どの程度のお金が出ていくのでしょうか?

賃貸住宅では、基本的に最初に支払う敷金・礼金のほかに、月額の家賃+管理費が必要です。

アパマンショップによれば、足立区3LDKの家賃相場は12.1万円/月だそうです。

管理費については、概ね5000円~1.2万円程度ですので、1万円/月とします。

また、敷金・礼金はナシのところも多いですが、各々1ヶ月として、10.03×2=20.06万円となりますが、この敷金・礼金は月々の費用としてではなく貯蓄から一括で支払うこととします。

これらに加えて、2年に1度更新料(概ね家賃1ヶ月分)がかかることが殆どです。

この更新料は、家賃月額10.03万円を12等分し、0.84万円を上乗せすることとします。

以上より、家賃月額は12.1+1+0.84=13.94万円(約14万円)となります。かなり高いですね。。

家賃の平均相場よりも安いところを探せば幾らでもあるとは思いますが、今回は賃貸と持ち家での相場同士を比較するため、高いですがこの値を用います。

投資可能額

65歳までの投資可能月額は、年収手取り額月割り(29.5万円)から生活費12万円と家賃13.94万円を差し引いた3.56万円となります。

66歳以降、年金生活になると、年金月額19.2万円から生活費8万円と家賃13.94万円を差し引き・・・足りませんね。家賃高すぎ!

と、ここで賃貸の最大のメリット、引っ越しの登場です。66歳なら退職後で子供も独立しているため、23区を離れ、東京郊外で家賃が安い町田市の3Kに引っ越すことにしましょう。

強引ですが、平均年収のサラリーマンでは、生涯23区に住まうのは(資産を取り崩さないと)難しいということですね。ささっと引っ越せるのが賃貸の強みですので、ご了承ください。

この場合、家賃相場は5.8万円ですので、老後の賃貸費用は月額7.28万円(家賃5.8万円+管理費1万円+更新料0.48万円)となります。

従って、65歳以降の投資可能額は19.2-8-7.28=3.92万円となります。

賃貸(社宅)の場合にかかる月額と投資可能額

家賃の支出

サラリーマンであることのメリットの1つとして、就業先によっては社宅に住めることが挙げられます。

社宅は企業ごとで家賃が大きくブレますが、ここでは家賃相場の30%と仮定します。

(会社によっては、23区でも2万円くらいで住めたりしますが・・・)

従って、会社勤めの間(65歳まで)の家賃は13.94万円×30%+1万円(管理費)=5.2万円となります。

66歳以降は、通常賃貸にならい、町田市に住むことにしましょう。

前述のとおり、老後の家賃は月額7.28万円となります。

なお、本項では社宅と書きましたが、会社の家賃補助がある場合も同様です。

投資可能額

社宅使用ケースでの65歳までの投資可能月額は、年収手取り額月割り(29.5万円)から生活費12万円と家賃5.2万円を差し引いた12.3万円となります。

66歳以降、年金生活になると、年金月額19.2万円から生活費8万円と家賃7.28万円を差し引き3.92万円となります。

持ち家(新築)の場合にかかる金額と投資可能額

住宅に係る支出

次に、持ち家について、新築の場合から考えていきます。

足立区3LDKのマンションの場合、新築であれば3797万円が相場です。(出典:マンションエンジン)

楽天銀行のフラット35で35年のローンを組む場合、固定金利1.07%(団信なし)で4250万円まで借り入れることができますので、ひとまず相場額はクリアです。

頭金については、貯蓄額382万円から、生活防衛金180万円を減算し、200万円とします。

この場合、月々の返済額は10.3万円となります。

次に、持ち家の場合、住宅ローンの返済だけでなく、管理費と修繕積立金が乗ってきます。

これらについては各々月額1万円とし、返済額に2万円上乗せします。

加えて、持ち家は固定資産税がかかります。

固定資産税は購入する物件によって変動幅が広いため、保守的に年額20万円、月均等割りで1.7万円とします。

以上より、毎月の支出は14万円(ローン10.3万円+管理・修繕費2万円+固定資産税1.7万円)となります。偶然にも賃貸の場合とイーブンですね。

なお、66歳以降はローン返済が完了するため、2万円+1.7万円=3.7万円となります。

投資可能額

65歳までの投資可能月額は、年収手取り額月割り(29.5万円)から生活費12万円と支払額14万円を差し引いた3.5万円となります。

66歳以降、年金生活になると、住宅ローンの支払いは完了しているため、年金月額19.2万円から生活費8万円と管理費+修繕積立金+固定資産税の3.7万円を差し引き、投資可能月額は7.5万円となります。

持ち家(中古)の場合にかかる金額と投資可能額

住宅に係る支出

次に、中古の場合です。

足立区3LDKのマンションの場合、中古であれば2709万円が相場です。(出典:ホームズ)

ローン等の条件は新築と同様とすると、月の返済額は7.14万円となります。

これに管理費、修繕積立金、固定資産税月割を足すと月の支払額は10.84万円となります。

なお、66歳以降はローン返済が完了するため、老後の費用は3.7万円(管理・修繕費2万円+固定資産税1.7万円)なります。

投資可能額

中古物件の場合も新築と同様に計算していきます。

65歳までの投資可能月額は、年収手取り額月割り(29.5万円)から生活費12万円と支払額10.84万円を差し引いた6.66万円となります。

65歳以降、年金生活になると、住宅ローンの支払いは完了しているため、年金月額19.2万円から生活費8万円と管理費+修繕積立金+固定資産税の3.7万円を差し引き、7.5万円となります。

賃貸vs持ち家比較

投資可能月額の分布比較

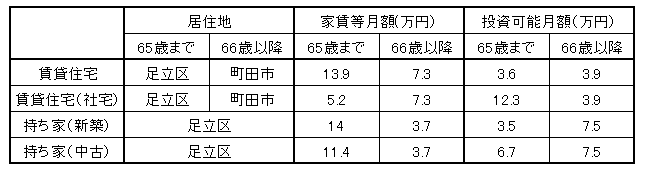

それでは、材料が出揃いましたので、一度データを整理しておきましょう。

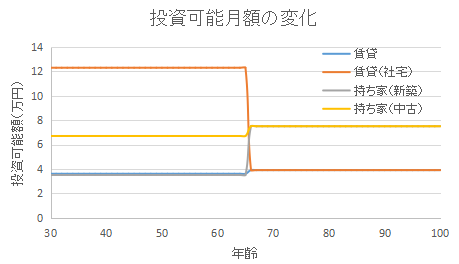

この表について、投資可能月額をグラフにすると以下のようになります。

偶然ながら、賃貸ケースと新築ケースが似通った住居費である等により数値が重なってみにくいですが、持ち家は65歳(ローン完済)以降にぐっと投資可能額が増加します。

また、社宅の場合は若いうちに大金を投資可能です。

なお、通常の賃貸も物件を選べば社宅と似たようなレベルに持っていけるはずです。

株式資産の比較

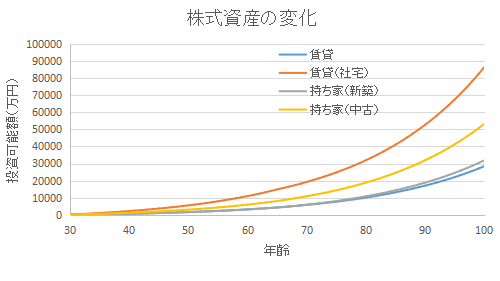

それでは、投資可能額を投資してみましょう。

投資先は、最も投資効率が高いと考えられる株式インデックスファンドとし、年間期待利回りは一般的な値として5%とします。

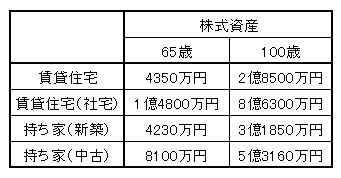

65歳時点と100歳時点での資産額を表にするとこんな感じです。

やはり若いうちに多く投資できる社宅が圧倒的で、60歳時点で1億円を超えます。

結局のところ、若いうちに多く投資できる順になっています。

そして、どの条件においてもじっくり投資を継続すれば「2000万円問題」なんて何の問題にもならないことがわかります。

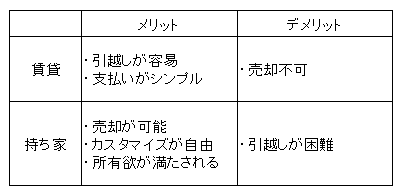

賃貸と持ち家のメリット・デメリット

さて、今までの検討結果を踏まえ、改めて一般的なメリットとデメリットを考えてみましょう。

概ね下表のようになるかと思います。

賃貸の最大のメリットは身軽であるということでしょう。築年数による経年劣化が気になれば築浅物件に引っ越すことができるということも大きなメリットと言えます。

賃貸のデメリットは売却不可のため、投資メリットが生じないような家賃(今回の足立区の例はまさにこれ)であれば、物件のランクを下げるか場所を変更するなどの対応が必要です。

一方、持ち家のメリットは売却可能であるということと、所有欲が満たされるという精神的な効用です。

ただし、経年劣化を考慮すると、住宅ローンを完済するころには売却額は大した額にはならないでしょうし、数十年後に土地の価値がどうなっているかはわかりません(23区内なら上昇している可能性が高いですが)。

持ち家は人によっては安心感が得られる、というのが大きいかもしれません。

持ち家のデメリットはやはり身動きがとりにくいことでしょう。

昨今のご近所トラブルや自然災害等を考慮すると、身軽さというのは重要なファクタだと著者は考えます。

賃貸vs持ち家の結論

今回のケーススタディにより、「セミリタイア目標等にあった投資額を確保できるのであれば、どちらでも十分な老後資産を形成できる」ことがわかりました。無茶なリタイアをしなければ、どのケースを選んでも特段老後の生活に困ることはなさそうです。

しかし、金銭的な面を重視する今回の比較では、「賃貸(格安・社宅・補助あり等)がベストであり、持ち家派は格安中古物件がベター」となります。どのケースも十分な老後資産を形成できますが、65歳時点で資産額に数千万円も差があることは見逃せません。

特に、「自由=神」という価値観を持つ著者としては、身軽さという自由がある格安の賃貸が優勢です。

とにかく、現在のライフスタイル上許容できるレベルで、最も安い物件を探しましょう。そして余剰資金をすべて投資します。

無論、社宅や家賃補助があれば利用しない選択肢はありません。多くのサラリーマンは住宅補助制度を使用できるでしょうから、なるべくこのような福利厚生を活用すべきです。

特に、社宅や住宅補助が充実した会社に勤めるのがベストですね。転職の際の会社選びの重点項目に入れてもいいぐらいのインパクトがあります。

先のシミュレーションで示したとおり、若いうちに極力投資可能額を高めることが資産形成の最適解といえます。

ただし、マンションの購入にあたっては、慎重に選定する必要があると考えます。

持ち家が良いという人には、最低でも以下を念入りに検討することをおすすめします。

- ハザードマップとその評価条件

- 利便性の高さ(駅近)

ハザードマップについては、昨今の自然災害を鑑み、確認する方が多いでしょう。

しかし、そのハザードマップの評価条件は適切でしょうか?

未曽有の大雨等が次々に発生している現代では、評価条件が最大リスクを想定しているかを確認するのが賢明です。例え保険に入っていても、持ち家が災害により倒壊・浸水した等ともなれば目も当てられません。

ハザードマップの評価条件が古い場合は、そのデータからある程度被害規模が想像できるなら良いですが、想像がつかないのであれば避けましょう。

また、利便性の高さは自身が使用する場合は勿論、売却したい場合に大きく影響します。

売って何かしたい場合でも、立地が不便だとただでさえ低い流動性がより一層下がるため、そう簡単には売れません。

多少値が張っても、地価が下がり難い駅近等を選択すべきでしょう。

まとめ

賃貸と持ち家について、ケーススタディとして1つの解を示してみました。

なかなか一般化するのが難しい設問ではありますが、金銭面を比較した際の結論は「賃貸(格安・社宅・補助あり等)がベストであり、持ち家派は格安中古物件がベター」となりました。

とはいえ、どのケースも十分な老後資産を構築可能であることを鑑みれば、「若いうちに投資額が大幅に圧迫される選択をしない」ことを守ればあとは個人の好みの問題でしょう。

比較検討の結論は以上です。蛇足となりますが筆者の個人的な考えを以下に示します。

持ち家という夢は人生のモチベーションを上げるという意味では価値がありますが、一方で立地上の身動きが取り辛くなるだけでなく、多額のローンを背負うことにより定年までの長期間労働を前提としたライフスタイルがほぼ確定してしまいます。

ローンとは未来の自分からの前借りです。居住用の不動産への投資はリターンを生みませんから、これは未来の自分を制約する鎖ともなり得ます。

以下の記事でも書きましたが、ブラック企業が蔓延する理由の一つはこの持ち家信仰というプロパガンダが生み出しているかもしれません。

ローンを用いて多額のレバレッジ(10倍とか)を組んでリターンを生まない不動産を購入しながら借金の利息を銀行に上納するよりも、若年期に低レバレッジ(二倍まで)によりリターンを生む株式を購入する「ライフサイクル投資術」にならう方が、資産形成を重視した人生戦略としては合理的だと私は考えます。

そのような考えを持つ私は限界まで社宅に住み、余剰資金を投資に回して資産を蓄えていく方針です。

コメント