少子高齢化に歯止めが利かなくなって久しい日本ですが、その原因の一つは結婚率の低下にあります。

何故結婚率が減少しているのかというと、ワーキングプア問題を筆頭に、特に若年層の年収(可処分所得)が低下の一途を辿っているため、男性側の給料だけでは子供を作って家族を養っていくのが困難だからです。

しかし、このような背景であるからこそ、私は所得の少ない若年層こそ結婚すべきだと考えます。

理由は、DINKsという選択肢を取ることで資産家への道を歩む道が拓けるからです。

DINKsとは?

DINKsとはDouble Income No Kidsの略称で、子供を作らずに共働きを続ける夫婦形態のことです。

冒頭で述べたように、結婚したいと思うパートナーがいるにも関わらず結婚できないカップルにとって最大の障壁は経済的事情です。そして、この前提には結婚をして子供を産み、奥様は仕事を辞めて男性側が養うという価値観があります。

このような価値観を貫くと、結婚したくてもできないという状況に陥りますが、この価値観を放棄してDINKsという選択肢を取ると、途端に結婚後の生活が楽になります。

結婚してDINKsとなるメリット

DINKsを選択することによる経済的メリットは非常に大きなものがあります。

まず、単身時と比較して、世帯としての収入が倍増します。

その一方で、一人当たりの固定費が著しく減少します。一つ屋根の下で共同生活を行うことにより、居住費や水道光熱費から食費に至るまで、かなり多くの一人分の費用を低減させることができるからですね。

これにより、独身時に比べて金銭的には大きな余裕が生まれます。

これが、DINKsという選択を行うことによる最大のメリットでしょう。

余剰資金を投資へ回せば資産家への道を歩める

残念ながら、多くの人たちはこの金銭的余裕をその場限りの満足感を得るためや贅沢のために浪費し、生活レベルを上げてしまいます。

しかし、25歳の平均年収を下回る年収300万円同士の夫婦であっても、実は投資家への道を歩むには十分な収入を得ているのです。

夫婦二人のみの生活であれば、爪に火を点すような貧乏生活をせずとも、固定費を削減して多少の節制倹約をすることで生活費は月20万円には抑えられます。

少し余裕を持った月の家計の内訳は以下のような感じです。

私としては余裕がありすぎる生活費に見えますが、一般的には少し物足りない感じですかね?

年収300万円の方の手取り額は平均すると月20万円程度ですので、月20万円で生活を営めれば一人分の収入だけで生活できることになります。

すると、もう一人の収入分である月額20万円は、全て貯蓄や投資に割くことが可能です。

長期投資であれば年利5%は堅いS&P500インデックスのETFや投資信託に月20万円を投資すると、どのような資産推移が期待できるでしょうか?

シミュレーションを見ていきましょう!

月20万円投資年利5%シミュレーション

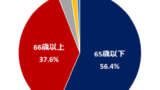

その前に、日本の世帯における金融資産の保有額割合がどうなっているかご存知でしょうか?

以下の図は、2017年時点での野村総合研究所の推計結果となります。

出典:野村総合研究所

3000万円未満のマス層が大半を占め、その割合は約78%となります。

次いで、3000万円から5000万円のアッパーマス層が約13%であり、5000万円から一億円の準富裕層は約6%となります。

そして、一億円を持つ富裕層以上の割合は約2%しかいません。50世帯に1世帯の割合ですね。

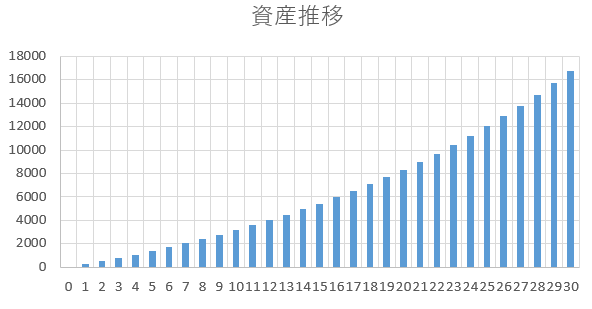

さて、それでは年収300万円×2の決して恵まれた家計状態とは言えない共働き世帯が、月20万円をインデックス投資して長期的に5%の利回りを得る場合の資産推移はどうなるでしょうか。

ナント、10年後には3200万円近くにまで到達し、アッパーマス層の仲間入りを果たします。この時点で上位20%の世帯となります。

老後資産の目標は3000万円という雑誌やブログ記事をよくみかけますが、10年後にはこのラインまで到達できます。この段階でDINKsを卒業し、子供を作るという選択を取るのもありですね。

そして、15年後には5500万円近くにまで膨らみ、上位8.3%の準富裕層ラインを突破します。

その後、資産1億円に到達するのは積立投資を始めて23年後です。

25歳から本投資手法を開始すると、48歳時点で上位約2%の富裕層への仲間入りを果たします。金融資産が1億円あると、3%の配当を得られれば配当収入だけで税引き後月20万円の現金を受け取ることができます。

従って、生活レベルを上げなければ、アーリーリタイアが可能となります。

投資は若年期にいかに多くを積むかの勝負です。これは、後々に複利のチカラがてこのように大きく働いてくるからです。

従って、子供をつくりたい夫婦であれば、最初の5年間だけはDINKsを貫き月20万円を投資し、金融資産1000万円を早々に突破してから妊活を行い、出産可能時期を過ぎる前に出産を行い、旦那さん側の年収増加と奥様のパートやアルバイトを元手として細々と積立投資を続けるだけでも、アッパーマスはわりと簡単に超えられます。

また、子供を作れば少子高齢化の解消にも貢献することができるため、経済的衰退の原因が少子高齢化である日本にとってもプラスとして働きます。

まとめ

経済的事情から結婚を諦めている共働きカップルであっても、20年もあれば結婚して上位数パーセントの資産を築くことが可能であることを説明しました。

ここまで書いておいて難ですが、筆者はDINKsではなく子持ちですが共働きです。

従って、一般サラリーマン世帯にとって、共働きの経済的なメリットがもの凄く大きいものであることを、身をもって体感しております。

しかし、子育てを行いながら正社員で共働きを貫くのは、特に女性側にかなり大きな負担を強いることになります。

また、子育てにはそれ相応の費用がかかるため、共働きの経済的なメリットは当然ながら減少します。

我が家はそれでも良いと夫婦で納得しているので成り立ってますが、そうではないカップルの場合は、結婚=子持ち片働き=不成立と思い込んでいる人もおられるでしょう。

そういう方にとっては、そもそも子供を作らずに共働きを続けて結婚生活を営むというDINKsという生き方があることを知ることによって救われる方もおられるでしょう。

また、投資は初期の投資資金がモノを言うものですから、20代前半などといった若いカップルであれば結婚後数年間だけDINKsという形態をとり、資産がある程度形成されたら子供を作って片働きとなるという選択も可能です。

若年層のうちに適切な投資先にまとまった額を投資していれば、あとは複利の効果でほったらかしにしていても資産はどんどん膨らみます。

このような選択を取る若年層が増えれば、日本の少子高齢化問題の解決に多少なりとも寄与できますし、自身の経済面でもゆとりが生まれます。

若者を取り囲む経済的状況は厳しいものがありますが、前世代的な右肩上がりの時代のみに通用する価値観からの脱却を図ることにより、もっと幸せに生きることはいくらでも可能なのかもしれません。

そういう意味では、私も目指しているFIREという価値観も、前世代的価値観から脱却し、幸福度を上げるための自由な生き方という点でDINKsと近いものがありますね。

コメント