リンダ・グラットンの名著『LIFE SHIFT』に描かれた「人生100年時代」に生きる20~30代の若手世代は、長い老後のことも考えながら資産形成を行う必要があります。

こと日本においては少子高齢化に歯止めがきかないため、年金支給年齢が60歳から65歳へと後ろ倒しにされ、定年も65歳に向かいつつあります。若手世代が退職するころには定年も70歳や75歳になっていることも十分にあり得ます。

そんな先行き不透明で国や企業に頼れない時代に生きる若年層ほど、資産形成により老後のセルフベーシックインカムとも呼べる定常収益源を構築することが不可欠です。

今後益々若年層には経済的に厳しい世の中になっていく根拠と、不遇な境遇にある若年層こそセルフベーシックインカムを構築することが可能である理由について説明していきます。

65歳を過ぎても働きたい人たちの本音

政府(厚生労働省)は高年齢者雇用対策として、「高年齢者が健康で、意欲と能力がある限り年齢に関わりなく働き続けることが出来る社会の実現を目指す」と宣言しております。

この背景としては少子高齢化により年金制度が立ち行かなくなるのを防ぐことが狙いでしょう。

昨今のニュースでは、高年齢者が働くことに対してポジティブな印象を与えようとしているように見受けられます。

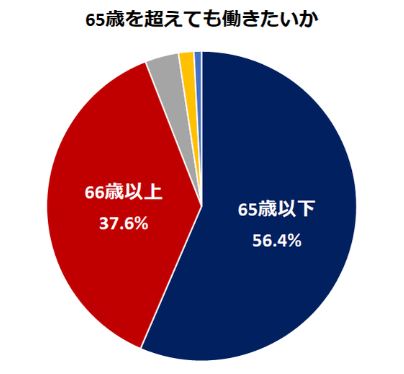

その甲斐あってか、現在60歳付近の多くの方が雇用延長を希望し、65歳まで働くことが当たり前になりつつあり、更にはナント1/3以上の人たちが65歳以降にも働きたい考えているようです。

出典:シニアガイド

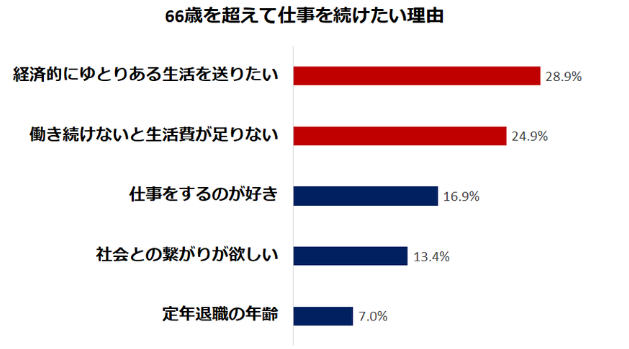

しかし、65歳以降も働きたいという高年齢者の本音は以下の統計結果に漏れ出ています。

出典:シニアガイド

65歳以降も働きたいという人達のうち50%以上が、主体的に「働きたい」のではなく経済的な理由から「働かなければならない」ということが上のアンケート結果からわかります。

年金支給が開始される65歳以降であってもこのような状況ですから、受給額3割カットを受け入れて繰り上げ申請しなければ年金が貰えない60~64歳までの人たちにおいては、「働かなければならない」人の割合はさらにずっと高いのでしょう。

若年層にはより厳しい未来が待っている

現在の50代から60代であっても生活のために雇用延長を求めるような状況であることがわかりました。

しかし、彼らの世代よりも若ければ若いほど、経済環境的にはより厳しい未来が待ち構えております。

具体的にどのような脅威があるのでしょうか?

終身雇用の崩壊と大企業の凋落

2019年現在、終身雇用はほぼ崩壊したと考えてよいでしょう。

かつてのモノづくり大国ニッポンの面影も無く、大企業のメーカーが軒並みリストラ旋風をまき散らしております。

この会社に勤めておけば将来安泰だと言われたような、パナソニック、ソニー、富士通、シャープ、東芝といった名だたる大企業が、資金繰りに喘ぐ経営難となり、リストラを行い人員削減を行い、残った社員達を馬車馬のように働かせるブラック企業化しているのが実態です。

私も理系人気ランキングトップ10に毎年入るような会社を複数社経験しましたが、どこも現場は悲惨な状況であり、ブラック労働の憂き目にあいました。

また、ひと昔前には「エリート」の代名詞であったメガバンクは、フィンテックのあおりを受けて計3万人のリストラを敢行するとする一方で、かつての大帝国である東京電力は、盛者必衰の理を体現しております。

更に、近年注目を集めるAI技術の発展は目覚ましく、第四次産業革命をけん引すると言われるディープラーニングは日に日に「出来ること」を拡大し続けております。

そんな中で、10年後には世の中の半分の仕事がAIとロボットに置き換えられるという意見もあり、ただでさえ若者の非正規雇用の問題が顕在化している中、雇用環境はより一層厳しくなることが予想されます。

更にブラック企業が蔓延するような状況下では、持続可能な労働環境の会社で勤められるかどうかや、配属先の上司はパワハラ上司でないかどうかといった問題に対しては運の要素が大きく、国内ではどこで働いても将来安泰とは言えません。

例え民間企業の第一線で活躍できるほど優秀な人材であっても、将来の安定を求めるなら安月給に甘んじて公務員や国家機関に勤めるという選択肢ぐらいしかありません。

年金支給額はより一層悪化する

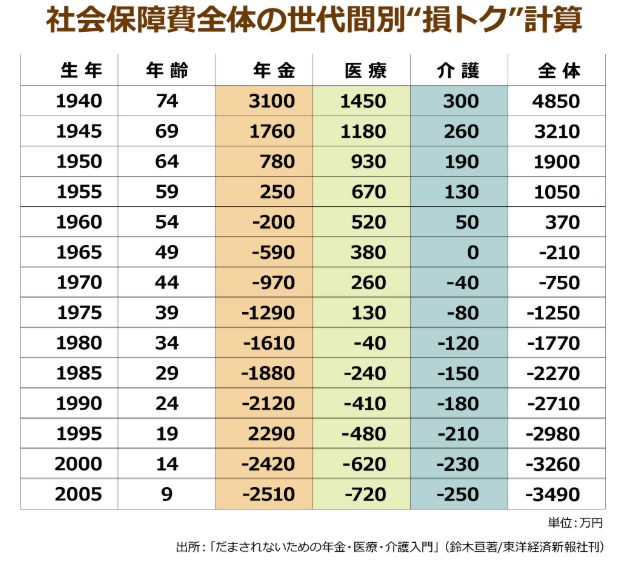

上図は世代毎の社会保障費の拠出に対するリターンを示しております。

見れば一目瞭然の通り、若い世代に行けば行くほどリターンのマイナス幅は膨れ上がり、若いほど不遇な境遇であることが見て取れます。

今の60歳はかろうじてプラス収支ですが、それ以降の世代はマイナスであり、2005年生まれの世代では生まれながらにして約3500万円の負債を抱えているという試算結果となっております。

現状の社会保障制度が如何に破綻したものであり、その尻拭いを若者に押し付けているかがよくわかりますね。

税金・社会保障額の増加による手取り減少

出典:ダイヤモンドオンライン

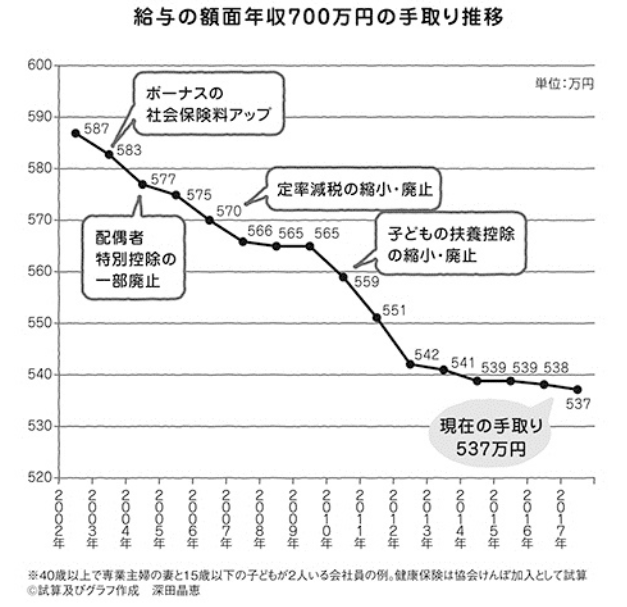

上図は額面700万円での手取り額の年間推移を表したものです。

2002年には手取り年収は587万円であったのに対し、2017年では537万円にまで下がっております。

つまり、額面700万円という同一の条件において、15年間で50万円減額、割合で言うと8.5%減少となっております。

更に、消費税10%への増税も控えており、可処分所得の実質的価値は棄損される一方です。

アベノミクスの影響により株価指数的には好況であるにも拘わらずこのような状況であるため、手取り収入減額の傾向は今後も続くのでしょう。

国内経済規模はジリ貧

国の今後の経済を占うのに有効な指標として人口動態統計というものがあります。

とはいっても人口動態統計を見るまでもなく日本の少子高齢化は加速していることが明らかであるため内需が減少していきます。

一方で、日本語は英語とは語順(文法)や発音・周波数が遠い言語であることと、元々鎖国していたような島国根性ド根性であることも手伝ってグローバル化の波にも乗りきれておらず、製造業では人件費の安い新興国の二の足を踏んでいるため輸出業で外貨を獲得することもできないため、日本経済は縮小の一途を辿る可能性が高いです。

つまり、新興国がどんどん豊かになるのを尻目に日本はどんどん貧しくなる可能性があるということですね。

若年層であるからこそ社会的不遇に打ち勝てる理由

このような不遇かつ劣悪な社会的環境に身を置く我々日本国民の若年層ですが、今から準備すればこのような不遇な境遇に個人として打ち勝てる可能性は十分にあります。

私がそう考える理由は以下です。

失われた30年と言われる不遇な経済環境下で育ってきたミレニアム世代は、親世代とは価値観を大きく異にします。

具体的には、年功序列や終身雇用神話など迷信であることを早い段階から理解しておりますし、年金にはあまり期待できないと吹き込まれて育ってますし、持ち家や高級車・高級時計などの盲目的なステータス(シグナリング)に興味を示さない経済合理的な価値観が浸透してきております。

独身率は極めて高く、結婚していても共働き世帯が多く、養う子供の人数も少ないです(それが少子高齢化の主原因なのですが置かれた経済環境上どうしようもないことですね)。

決められたレールがもはや存在しないため、自立心を強く持ち自分で考える生き方が求められてきた結果、前世代の価値観を鵜呑みにはしないという逞しい思考力が育ったのでしょう。

或いは、情報が一方通行であったマスメディア一強の環境ではなく、インターネットを通じて多種多様な価値観や思考に自由に触れられる環境であるため、自分が良いと思う価値観を選べるような時代だからかもしれません。

共働きであれば片働きの場合よりも収入が多く、大量消費の時代とは違って生活費が安いため、余剰資金は意外と作りやすい環境かもしれません。

そして、最も重要なこととして、若者には定年までにたっぷりと時間があります。

例えば現在35歳であれば、65歳が定年だとするとそれまでに30年間もあります。25歳なら40年間です。

ここで重要になるのが投資による複利の効果です。

例えば、過去200年の実質リターンが6.7%である米国株式市場に100万円を投資した場合、少なめに見積もって年利5%で運用したとすると、30年後には432万円にまで膨れあがります。40年であれば704万円です。1000万円投資したらその10倍です。

金銭感覚がしっかりしていれば、節制倹約を少し行えば余剰資金を生み出すことはそこまで難しくはなく、余剰資金の長期積立投資を行ってこの複利の力を用いることにより、定年時には十分な金融資産を得ることが可能でしょう。

現在であればネット証券を用いることで世界中にワンクリックで投資可能であり、NISAやiDeCo等の節税スキームも整っており、経費率が異常に安いeMAXIS Slimシリーズなどの投資信託やETFも豊富にあるため、投資環境は万全です。

投資について勉強することで最低限の金融リテラシーを身に着け、数十年間に渡るインデックス投資や高配当銘柄投資等を行うことで、セルフベーシックインカムと呼べるぐらいの投資収益を生み出す経済基盤を構築することは、過去200年の経験則に基づけば可能であることがわかります。

まとめ

お金持ちは、不遇な環境を経験してきた人たちの中から生まれやすいというデータがあります。

歴史的に迫害を受け続けてきたユダヤ人たちが現代の金融資本を牛耳っていると言われるほどに巨万の富を築き上げております。

また、トマス・スタンリー氏による歴史的名著『となりの億万長者』によれば、米国にて人種別に見た富裕層の割合を見ると、移民の第一世代が最も多いそうです。

スタンリー氏の富裕層に対する膨大な調査の結果わかったことは、資産の大小は収入の多寡によるのではなく収入と支出の差額から生み出されるものであるため、どんな状況であっても「収入>支出」を貫き通すことが重要であるということです。

これは、『私の財産告白』を著した本多静六氏の「四分の一天引き貯金法」にも通じる真理です。

支出を制限することにより余剰資産を生み出し、それを堅実な投資に回すことで複利の力を借りて膨らませていけば、老後資金はおろかアーリーリタイアも可能であると私は確信しております。

本ブログを通じてそのための情報を提供していくことで、少しでも読者のお役に立てれば幸いです。

コメント