『となりの億万長者』という本をご存知でしょうか?

本書はトマス・スタンリー氏が多くの億万長者達を取材した結果をまとめた本であり、投資家の方々の間ではバイブル的な立ち位置にある名著です。

結論としては、億万長者は一般的な収入のケチな人達だったということに行きつきますが、このことは「お金持ち達は経済合理的に行動している頭の良い人達である」とも換言できます。

本書の中で、年齢と年収に基づく期待資産額という指標が出てきます。

現状の保有資産額がこの指標の二倍を超えていれば、将来億万長者になる可能性が高い蓄財優等生であり、逆に期待資産額の二分の一を下回っていれば蓄財劣等生の烙印が押されます。

この期待資産額は非常に厳しい指標であり、また若くて高学歴(大学院卒)であるほど年齢の割に働いている期間が短いため難易度が高く、日本人の20代でこれを超えている人は数%だと思います。

しかし、圧倒的劣等生であってもこの期待資産額に追いつき追い越す手法があります。

本ブログではお馴染みである米国株式市場等への投資を用いた複利の力を借りれば良いのです。

本記事では、この期待資産額の説明と、劣等生が優等生となれる理由について、シミュレーションも交えてお伝えします!

期待資産額とは

期待資産額とは、上述の通りトマス・スタンリーが『となりの億万長者』にて示したお金持ち予備軍かどうかを判定する指標です。

具体的には以下の式で表されます。

簡単で覚えやすい式ですね!

それでは、30歳の平均年収415万円を得ている人の期待資産額を求めてみましょう!

30歳で期待資産額は1245万円!!

ちなみに、30歳で平均年収を得ている単身者の貯金額は、金融広報中央委員会の調査によると平均約300万円だそうです。

この平均額の4倍以上の資産がない場合は、期待資産額以下となります。

蓄財優等生であるためにはこの期待資産額の二倍の資産である2490万円が必要です。

非常に厳しい指標であるかがよくわかりますね!

平均的な30歳が蓄財優等生となる方法

貯金だけで蓄財優等生となるには険しき道ですが、投資で保有資産を膨らますことでその実現は容易となります。

ここでは、米国株式市場の大企業500社への投資であるS&P500にて運用した場合についてシミュレーションしていきます。

過去200年にわたって米国株式市場への投資リターンは実質リターン(インフレ率を差し引いた真のリターン)で年利6.8%なのですが、運用経費や分配金への税金もあるため少し保守的に年利5%で計算していきます。

条件としては、平均貯蓄額300万円を30歳で投資し、年間追加投資額は60万円(月5万円)とします。

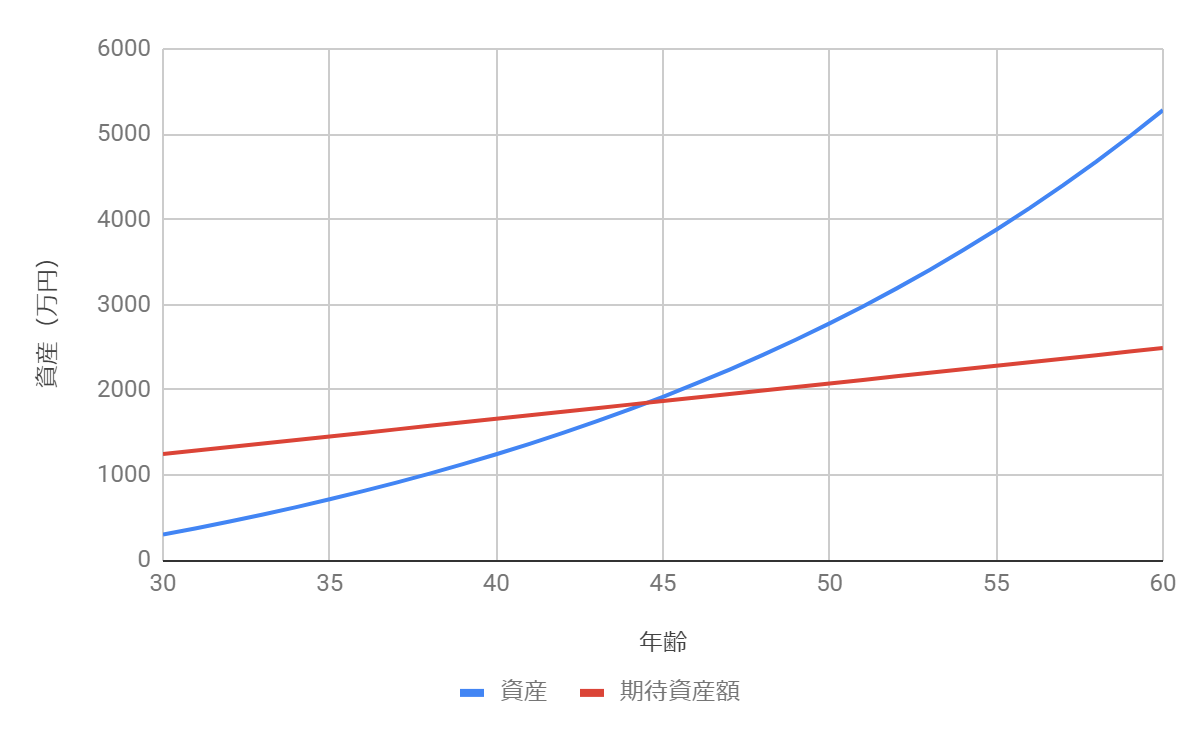

上図はシミュレーション結果となります。

青線は資産額の推移を表し、赤線は期待資産額を示しております。

株式投資により平均年利5%が得られれば、投資額を増やせば増やすほど投資リターンの金額は大きくなるため、期待資産額と保有資産との差はみるみる小さくなっていきます。

そして、投資を始めて15年後である45歳時点では、期待資産額を追い抜くことが可能となります。60歳までこれを続ければ、資産額は5000万円を超える計算結果となります。

金融資産5000万円以上であれば準富裕層に当てはまりますし、期待資産額の二倍以上であるため蓄財優等生の仲間入りを果たせます。なお、準富裕層以上の世帯は、日本には8.4%しか居ません。

これが複利の偉大なる力ですね!

まとめ

期待資産額の計算式の紹介と、株式市場への長期積立投資を行うことによりその期待資産額を超えて蓄財優等生となることが可能であることを示しました。

米国株式市場の過去200年のリターンに関するより詳しい説明と、共働き子持ち世帯が年間200万円の投資により20年で1億円を築く手法について以下の記事に詳しく書きましたので、ご興味があればお読みください。

想定は共働き子持ち世帯ですが、独身の方でも共働きでなくてもほぼ同様の実践が可能です!

コメント

期待資産額を出す式を探していたため、この記事が役立ちました。ありがとうございます!

私も「となりの億万長者」を読んだのですが、記事内に私の解釈とちがう所があったためコメントさせて頂きます。

貴記事では、30代の平均期待資産額の計算のあとに

「この平均の4倍の資産をもっていないと蓄財劣等生となる」という意味の文があると思いますが、

となりの億万長者の本文には

「期待資産額の2倍の資産をもっていれば蓄財優等生」だと書いてあります。

そして

「定義上、優等生は最低でも劣等生の4倍の資産をもっていることになる」

という内容の文が続きます。(20〜25ページら辺に記述されています。大雑把なページしか分からずすみません)

そのため、筆者様はこの2つの文を混同されたのかな、と感じました。

一度確認して頂けると嬉しいです。

私の読み違いでしたらすみません。

せおさま

コメントありがとうございます。

おっしゃる通りですね!書籍を読み直したところ、勘違いしておりました。。

期待資産額の二倍必要とのことで、蓄財優等生は私が思っていたよりもさらに二倍遠い存在だったようです。

ご指摘ありがとうございました、近日中に記事の内容を修正します!