リンダ・グラットンの「ライフシフト」から端を発した「人生100年時代」というプロパガンダですが、これは高齢者に鞭を打ちなるべく長期的に働かせることにより、綻び始めた年金制度の破綻を食い止めようという政府の思惑が透けて見えます。

このプロパガンダをもろに食らってしまうと、長期化する老後の経済面での心配が増幅することになります。いわゆる「長生きリスク」というやつですね。

こんな哀しい言葉も珍しいですが、長生きすることが経済的に大きな負担につながるということで、政府は70歳まで雇用する努力義務を2021年四月より企業に課すことが決まりました。

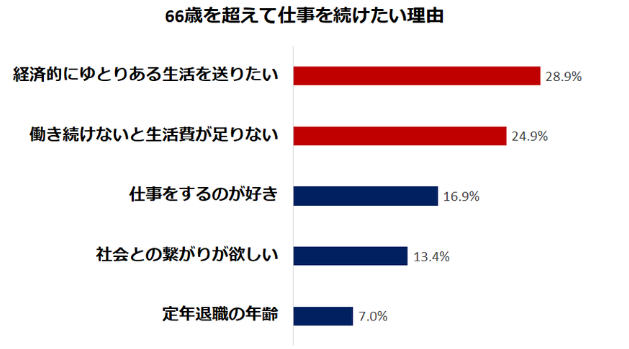

そして、1/3以上の高齢者が政府の思惑通り65歳を超えてもなお働きたいと答えておりますが、このモチベーションの大半は仕事が好きというわけではなく経済面事情からくるものです。

出典:シニアガイド

このような「長生きリスク」を「長生きリターン」に変えることは出来るのででしょうか?

結論から言うと、もしあなたが若年層であれば十分にできます。その手法としては、長期株式投資が一つの解になります。

長期株式投資の優位性

ご存知のように、株式市場には大きなリスクがあります。

ここでいうリスクとは数学用語でいうところの標準偏差のことであり、端的に言うと株価の変動幅(ボラティリティ)のことです。

しかし、株式投資のリスク(標準偏差)が個人投資家の元本を大きく棄損させるリスク(危険性)をはらむのは短期投資での話です。長期になればなるほど株式市場の利回りは一定値に収斂していきます。米国株式市場だと、実質トータルリターン6~7%という値ですね。

一方で、日本では1990年代の歴史上最大級のバブル崩壊から約30年が経過しましたが、株価は当時の2/3そこそこで二の足を踏んでおります。配当再投資条件では既に30年前の水準を超えているでしょうが、株価だけで見れば30年以上に渡って停滞することもあるということが証明されてしまいました。

しかし、過去約100年間の実質トータルリターンを示した以下の図を見ればわかる通り、超長期で見れば株式投資が富をもたらすことは疑う余地がありません。

出典:Stocks for the long run, 5th edition, Jeremy Siegel

上図を見れば、20世紀は米国が安定して高いリターンをもたらしたこと、また世界分散戦略もそこそこ高いリターンが得られることがわかります。

短期的には大きな株価変動がある「リスク資産」の株式ですが、超長期で見ればむしろ買えば儲かる「リターン資産」とも言えそうです。

以上から、資本主義社会が崩壊しない限り、広く分散した株式投資であれば今後も5%程度のリスクプレミアムを甘受することが可能であると考えられます。

魔法の不等式「不労所得>生活費」

長生きリスクを回避する方法は長期株式投資であることを前段で説明しました。

現役世代であればあなたの年齢がいくつであれ、長期間働きつつも余剰資金を株式市場に投入し続けることが老後の安定した経済基盤を築く一つの解になりえます。

ところで、一体資産運用額はいくらになるまで続ければよいのでしょうか?

その一般解は、株式投資による運用益が生活費を上回る水準までです。「不労所得>生活費」となれば、ほっといても時間の経過と共に資産が増加していきます。

とはいえ、連続増配銘柄への配当金戦略であるならまだしも、分散を効かせたインデックス投資であれば、株価は上述の通りボラティリティが大きいため、運用益といってもどう判断すればいいのかわかりかねます。ここで有用となるのが4%ルールです。

4%ルールとは、米国株と米国債に50:50の割合で投資した場合に、過去約100年のバックフィットシミュレーションを行うと。運用資産の4%(二年目以降はインフレ分を追加した実質価格)までなら毎年取り崩しても30年間に渡って破産することは無かったという米国のトリニティ大学を中心とした研究結果です。

以下の記事で詳しく説明しているため詳細は省きますが、私が推奨する値は3.5%以下となります。

従って、生活費が年間300万円の人であれば、運用益に掛かる税金次第ではありますがざっと見積もって1億円の運用資産があれば、魔法の不等式「運用益>生活費」が十分に成立します。

1億円なんて無理だと思う方も多いでしょうが、前段で触れた通り株式市場は全世界で平均に均すと5%以上の実質リターンを出し続けてきました。そして、このリターンは複利で雪だるま式に膨らんでいきます。

複利により資産が倍になるまでの期間を表す「72の法則」に基づけば、株式投資のリターンを仮に年間5%と見積もれば約14年半で運用資産は二倍になります(72/5=14.4)。そして、人生100年時代に生きる我々は労働期間と資産運用期間を従来に比べて長くとることができます。

たとえ入金額が多くなくても、若年期からの超長期投資であればやがては運用資産1億円を突破することができるでしょうし、そこまでは無理だとしても築いた資産を株式市場に置いておくことで富が富を生み出し続けてくれます。

そして、年金を受給する年齢になったときに「株式運用益と年金支給額の総和」が生活費を超えていれば、先ほどの魔法の不等式「不労所得>生活費」が成立するため、あとは長生きすればするほど不労所得は平均的にみて増加の一途を辿ります。

ここまで辿り着くことが出来れば、経済上の「長生きリスク」の不安は砂上の楼閣の如く雲散霧消し、「長生きリターン」を享受しながら経済的自由と時間的自由を謳歌した悠々自適のご隠居生活が送れます。

まとめ

「人生100年時代」だから、70歳以降まで働き続けなければならない。

そんな高齢者の方々が沢山いるのが現実ですが、現役時代の内に生活レベルを抑え、余剰資金を株式市場に投入することが出来れば不労所得の木が育ちます。

この木はむらっけ(ボラティリティ)があります。豊作の年もあれば飢饉の年もありますが、長期的に見ればどんどん大きく成長していき、より多くの果実を実らせてくれます。

この果実は腐ることが無く、取らずに置いておけば木を育てるための肥料になります。配当再投資のことですね。

多くの果実が実ったときも、全体のほんの一部だけを口にして残りを木の肥料とすることで、この木は永続的に育ち続けます。この木の名前は「金の成る木」です。

長生きすればするほど、やがて食べきれないほどの果実を実らせることになるでしょう。たとえあなたの命が朽ち果てたとしても、その木は子に受け継がれ、孫に受け継がれ、子孫に多大なる果実をもたらしてくれます。

以上、金の成る木である株式投資を長期的に行うことで、「長生きリスク」を「長生きリターン」に変えられるというお話でした。

お読みいただきありがとうございました。

コメント