2019年9月、おそろしい本が日本で出版されました。

その本の名は「ライフサイクル投資術」です。

著者は、私も愛読している「その数学が戦略を決める」や「ヤル気の科学」を執筆した重鎮イアン・エアーズ教授。氏が投資本を書いているということを知り、秒で注文しました。

帯には「時間の分散×レバレッジ、リスクはそのままでリターンを上げる!」とあり、ノーベル経済学賞受賞者のロバート・シラー教授も激賞というお墨付き。

役者は揃ったとはまさにこのこと、ワクワク感が止まりません。

ということで、ブログをサボって年始に読み耽っては考え耽っていた禁書級の傑作「ライフサイクル投資術」について要約し、解説・レビューしていきます。

結論だけ先に述べると、投資の結論とでもいうべき超合理的投資手法です。

ライフサイクル投資術とは何か

ライフサイクル投資術を一文で説明すると、「投資人生全体で見たときに各年の株式エクスポージャー(投資額)は均一化(真の時間分散)すべきであり、そのために低レバレッジの活用はリスクリターンバランス的に合理的」となります。

この一文を理解するためには二つの概念が必要になります。トータル金額年数と人的資本の債券性についてです。

「トータル金額年数」と「時間分散投資」

トータル金額年数とは、株式市場に対するエクスポージャーの一つの指標です。

具体的には、投資額と投資期間の積分(総和)となります。

例えば、一年目に50万円、二年目に100万円、三年目に150万円を投資する場合、このトータル金額年数は「300万円・年」となります。一年目が50万円・年、二年目が100万円・年、三年目が150万円・年ですので、これらを足し合わせると300万円・年となりますね。

さて、ライフサイクル投資術の考え方では、この投資方法は不合理です。何故ならば、一年目に対して三年目の方が3倍も投資額が大きいため、時間当たりのリスクが3倍増大しているからです(リターンもですが)。

真の時間分散投資とはこのトータル金額年数を固定した場合に(例えば300万円・年)各年の投資額(エクスポージャー)が一定となることであり、本来やるべきことはこの例だと1年目に100万円、二年目に100万円、三年目に100万円というように投資額を固定することです。

ここで二つの問題点が出ます。一つ目は、人生全体のトータル金額年数がわからないといくら投資すべきかわからないという点、二つ目は若年期には先立つものが少ないためどうやってトータル金額年数を分散すればいいのかという点です。

後者についてはレバレッジが解となるのですが、まずは人生全体のトータル金額年数を見積もる上で必要となる人的資本について説明します。

人的資本の債券性

前段では、真の時間分散をするためには人生全体のトータル金額年数を投資年数で割った額を投資すべきであるという考え方を示しました。人生全体のトータル金額年数を見積もるのに必要な考えが、以前の記事でも触れましたが人的資本の債券性です。

人的資本とは、その人の労働市場での価値を現在価格に金銭化したものです。労働市場に労働力を投下する必要があるという意味では厳密には債券とは異なりますが、定常キャッシュフローを生んでくれるという意味では債券性があります。

人的資本の求め方は、例えば毎年500万円を稼ぐ35歳の人であればあと30年間働くとすると、500万円×30年=1億5千万円の人的資本があると仮定できます。現在価格に割り引いていませんが、昇給とかも考えて保守的に見積もったらざっくりこんなものでしょう。

しかし、この人的資本をそのまま全額債券としてカウントするのは間違いです。何故なら、この収入のうち多くは生活費として消えるため、貯金や投資に回される資金は一部となるからです。

ここで、毎年貯金や投資に回す割合が20%の人であれば、3000万円(500万円×20%×30年)の債券を持っていることとなります。50%であれば7500万円(500万円×50%×30年)です。これは個人の生活レベルと投資状況に依存します。

正確に人生全体のトータル金額年数を推し量るのは無理です。未来の収入は正確にどうなるかはわかりませんし、株価も大きな上下変動があるからです。

そこで、上記のように人的資本の一部を債券として仮想的に所有していると仮定したときに、債券化した人的資本を含めて株式エクスポージャーの割合を固定するというのがライフサイクル投資術の神髄です。上の例で投資割合20%なら債券3000万円所有、50%なら7500万円所有と仮想的に考えるのです。

ここでまた一つ問題が浮上します。人的資本も含めた現在保有資産価格がわかったとして、一体何割を株式に投資するのがよいのでしょうか?

その割合については学術的に求め方があります。それは、サミュエルソンの割合と言います。

サミュエルソンの割合

サミュエルソンの割合とは、「適切な形のリスク選好の元では、株価変動がどうであれ個人は毎年の株式市場に対するエクスポージャーの割合を一定に保つべきだ」とポール・サミュエルソンが証明したことから名づけられた、この「一定の投資割合」のことです。

サミュエルソンは、生まれた直後に将来貯金する全額(現在価格)が与えられたモデルを仮定し、生涯に渡って一定割合を株式に投資するのがよいと示しました。

このサミュエルソンの割合は以下の式で求められます。

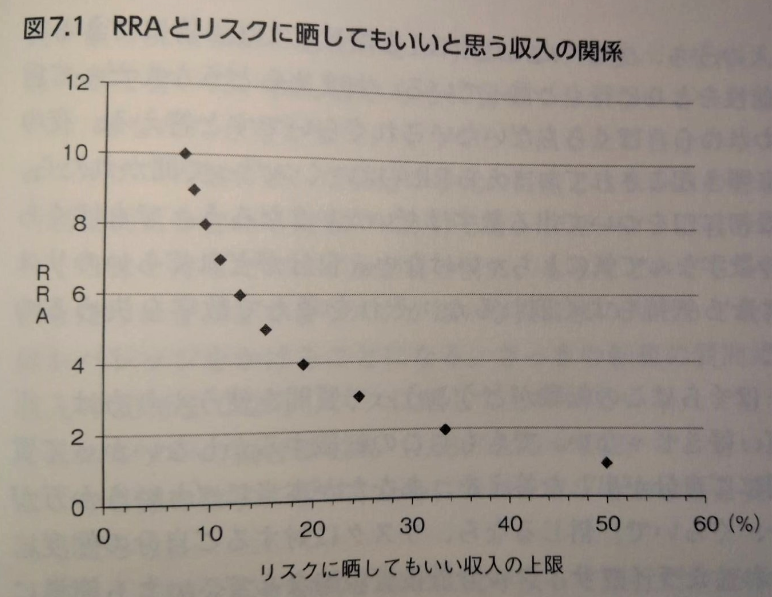

ここで、RRAとは危険回避度のことです。本書で紹介されているRRAの求め方を以下に示します。

ここで聞かれているのは転職するかどうかのボーダーラインです。1/2の確率で2倍になるなら残りの1/2の確率で30%減給しても転職を選ぶでしょうか?それとも50%減給しても転職を選びますか?はたまた、10%の減給までしか許容できませんか?先に進む前に、ここでご自身の許容可能な減給率を考えてみてください。

さて、それではご自身のサミュエルソンの割合をみてみましょう。以下の図にて、あなたが選んだ減給割合に対するRRAを求めてみてください。

出典:「ライフサイクル投資術」, イアン・エアーズ、バリー・ネイルバフ

私の場合の許容減給額は33%(=1/3)でした。現に33%ほど減給して現在の職場に転職しましたし(リターンは労働時間と圧倒的な負荷軽減ですが)。33%の場合は、縦軸のRRAは2となります。50%の場合はRRA=1で、10%の場合はRRA=8ぐらいです。

この値をさきほどのサミュエルソンの割合を求める式に代入すると、あなたのサミュエルソンの割合が求まります。私の場合は1.58/2=0.79なので、サミュエルソンの割合は約80%となります。

ここまでで、保有総資産の現在価格とサミュエルソンの割合が求まりました。上の例で毎年収入の20%を貯金や投資に回す35歳のケースだと、現在の人的資本による仮想保有債券の現在価格は3000万円でした。現在株式投資を500万円行っているとすると、仮想保有総資産は合計3500万円です。

ここで、サミュエルソンの割合が80%であれば2800万円(=3500×0.8)の株式エクスポージャーが必要です。

しかし、若年期には金融資産が少ないため、どうしても目標となる株式エクスポージャーに及びません。

ここで、お待ちかねのレバレッジの出番となります。

禁断の果実「レバレッジ」の合理性

レバレッジと聞いて、どのようなイメージを持たれるでしょうか?

私の場合は、「レバレッジ=危険」でした。本書を読むまでは・・・

しかし、上記のサミュエルソンの割合から求めた株式エクスポージャーに若年期に少しでも近づけるにはレバレッジが不可欠です。レバレッジを掛けるには、それ相応のメリットがあるという理論武装が必要ですね。

ということで、本書の肝であるレバレッジを掛けた場合のデータ分析を見ていきましょう。ちなみに、本書ではレバレッジは2倍までをルールとしております。推奨手法はオプション取引です。

レバレッジ二倍の根拠は、過去140年ほどの実績ではオプション取引で月初めに清算&リバランスを行う場合にマージンコール(追加証拠金請求)は起こらなかったようです。また、レバレッジにはお金を借りるための金利コストが発生しますが、レバレッジ二倍以上だとこの金利コストが急上昇するので、二倍までが適切とのことです。

サミュエルソンの割合を使って求めた株式エクスポージャー(先の例では2800万円←注:年によって変動します)に到達するまではレバレッジをオプション取引で2倍でかけ続け、その後は倍率を徐々に減らしていき、最終的には株式がサミュエルソンの割合になるようにソフトランディングしていきます。

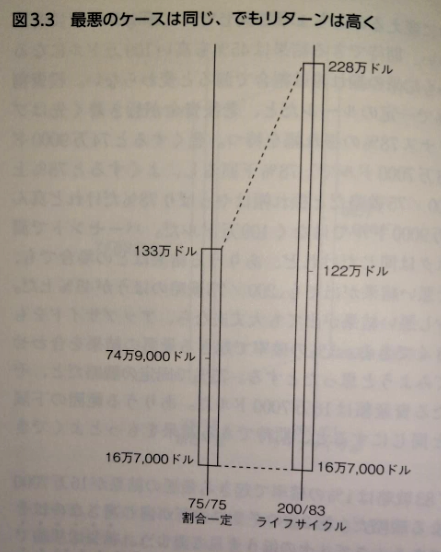

評価条件は以下です。

出典:「ライフサイクル投資術」, イアン・エアーズ、バリー・ネイルバフ

上図は、米国株式市場を対象として毎年収入の4%を投資に回す人が、生涯に渡って投資額の75%を株式に投資するケース(左)と目標株式エクスポージャーまではレバレッジ2倍を掛け、目標到達後に83%にまで徐々にレバレッジを下げていった場合の比較結果です。

この箱ひげは98%区間を示してます。下位1%のケースではどちらも16万7千ドルとなるのに対して、上位1%のケースでは株式75%固定条件では133万ドルであるのにライフサイクル投資術では228万ドル、平均はそれぞれ74万9千ドル、122万ドルとなります。

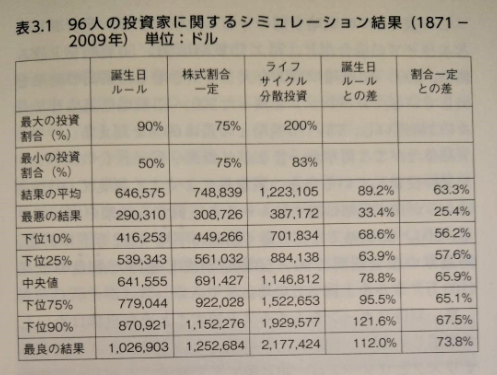

次に、誕生日ルールも交えた詳細な比較結果を以下に示します。誕生日ルールとは、株式への投資割合を年齢に連れて徐々に減らしていく手法です。この例では90%から始めて引退時は50%となります(米国ではこのような投資信託が流行っているようです)。

出典:「ライフサイクル投資術」, イアン・エアーズ、バリー・ネイルバフ

ライフサイクル投資術が圧勝であることが過去約140年の比較結果からわかります。

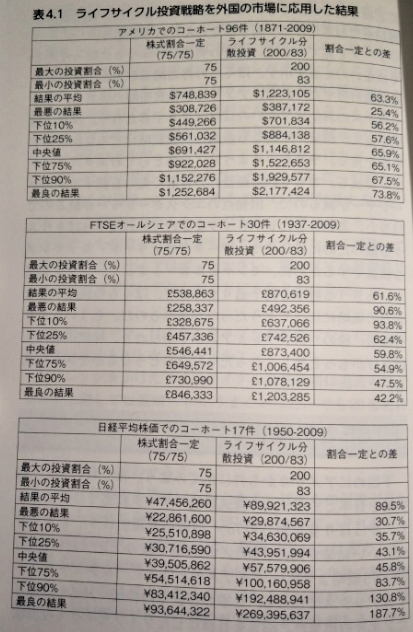

ここで、米国では有効性が示せたかもしれませんが日本や他国ではどうなるかわからないではないか、という疑問が聞こえてきます。ということで、イギリス(FTSE)と日本に投資した場合が以下の図です。

出典:「ライフサイクル投資術」, イアン・エアーズ、バリー・ネイルバフ

平均値、中央値、最悪の結果、最良の結果、どれをみても、サミュエルソンの割合83%のライフサイクル投資術が上回っていることがわかります。ここには載せませんが、モンテカルロシミュレーションでも有用性が証明されております。

レバレッジを2倍に制限して適切な使い方をするのであれば、「若い間はお金を借りて株を買おう」という本書の言葉はどうやら正しそうです。

ちなみに、シーゲル教授も若年層のレバレッジに好意的であることが「株式投資」に書かれております。数学的に合理的に検討したらこういう帰結となるのでしょう。

注意書き:陰謀論の邪推

しかし、私には気になる点が一つあります。

それは、以下のツイートに書いた通り、本書の出版タイミングについてです。

リーマンショック底入れ後の2009年に執筆された若年層にレバレッジ取引を推奨する『ライフサイクル投資術』が株価最高値圏の2019年末に日本で発売されたことに、ちょっとした悪意と陰謀を感じるので、有用性を理解しつつも警戒して二の足を踏んでしまう…

— ニューロンズ💰理系の錬金術師 (@Singularitalian) January 15, 2020

これまで、幾多の大恐慌はレバレッジが引き起こしてきました。1929年の世界大恐慌の引き金を引いたのは当時大流行した制限無しのレバレッジ取引でしたし、2008年のリーマンショックではサブプライムローンというレバレッジとCDS(クレジットデフォルトスワップ)というデリバティブによるレバレッジの連鎖破綻がもたらしました。

そして2020年現在、量的金融緩和に踊る世界では、企業が超低コストで債券を発行してその債券で自社株を買うという通称「債券の錬金術」(勝手に命名)が横行しており、長短金利の逆イールドが発生して以後も株高が続いております。

このタイミングで、2009年に米国で執筆されたレバレッジを推奨する「ライフサイクル投資術」を日本に解禁する意図は何なのか?

何故このタイミングだったのか?

いつもババを引かされてきた日本人が今回もババを引かされるのか?

それともイアン・エアーズがデータで示したこれまでの歴史と同様にレバレッジの甘美なる甘い汁を享受することができるのか?真相や如何に!?

信じるも信じないもあなた次第です!

まとめ

投資の結論と言っても過言ではないかもしれない超合理的手法「ライフサイクル投資術」について、可能な限り説明をしました。

本記事で紹介したシミュレーション以外にも、モンテカルロシミュレーションで1万回の試行を行ってライフサイクル投資術の有用性を検証したり、生まれた子供に資産をあげる際にどうするべきかをシミュレーションも交えて考察していたり、40歳以上であればどの程度の投資割合にするべきかという検討も載っております。

データで裏打ちされた革命的な概念を提唱したともいえる「ライフサイクル投資術」。投資初心者の方もベテランの方もレバレッジアレルギーがある方も、学ぶことが沢山あると思います。ぜひ、手に取って読まれることをお勧めします。その上で何を選択するかは当然ですがあなた次第です。

長い文章でしたが、最後までお読みいただきありがとうございました!

(関連記事)

コメント