昨年末に話題となった2024年に開始される新NISAについて、誤った情報をツイートで拡散しておりました。その内容は、新NISAの制度設計が決まる前に書いた現行のつみたてNISA、一般NISAの制度を念頭に置いた以下の記事に示した内容で、具体的には「将来的に利益が見込める投資先であれば、どんな条件でも課税口座からNISAに乗り換えすべき」という内容でした。

新NISAへの課税口座からの乗り換えについての回答集

— ニューロンズ🧙♂️理系の錬金術 (@Singularitalian) December 16, 2022

・優先順位は新規入金分が一番お得で、次いで含み益率が少ないものの乗り換え

・総リターン同条件の高配当と低配当だと値上がり分非課税枠が増えるため低配当が有利

・ETFと投信だと、無分配投信が最高効率

・普通に株式インデックス投信がおすすめ https://t.co/bzQMt7sZ11

しかし、この主張は生涯投資枠が定められている新NISAには当てはまりません。上のツイートは、新NISAでは乗り換えが損になりうることに触れていませんでした。また、リンク先の記事に対する他の方のツイートをリツイートする形で、新NISAでも課税口座から無条件で乗り換えすべきという主張を拡散しておりました。

インフルエンサーの方や有名コラムニストの方も同じく誤ったことを主張しておられましたが、この間違った情報を一早く解説して拡散されていた記事の一つは本ブログのものなので(新NISA公表の二カ月前に書きましたので)、私の記事の計算を根拠にしていた方もいたかもしれません。インフルエンサーの方の中には同内容の主張で数百万インプレッションを得ていた方もいましたので、二次的な影響は広範囲に及んだものと考えられます。

新NISAに対しても元の主張が当てはまるかどうかを確認もせず、間違った主張を吹聴してしまい、本当に申し訳ございませんでした。また、Twitterでこのことを気づかせてくださったrukbatさんには心より感謝申し上げます。(自分の導いた解に固執するあまり、初動で「これは数学的結論です」などと宣って大変失礼しました。お恥ずかしい限りですが、戒めのために消さずに残しておきます)

ご指摘ありがとうございます。重大な点を見落としてました。精査します。

— ニューロンズ🧙♂️理系の錬金術 (@Singularitalian) January 2, 2023

不幸中の幸いにも、新NISAが開始する一年前に間違いに気づくことができました。それでも、間違った情報を信じたまま投資をしてしまい損をする可能性のある人が一定の確率で存在してしまうと思います。本記事にはインサート広告をつけておりませんので、広告収入が発生することはありません。少しでも被害を食い止めるために、本記事の拡散にご協力いただけると幸いです。本記事では、課税口座から乗り換えるのがお得なのかどうかについて、汎用的な計算シートを共有させていただき、その使い方をご説明させていただきます。

新NISA乗り換え損益計算シートのリンク

以下のリンク先に、Googleスプレッドシートで作成した「課税口座→新NISA乗り換え損得計算シート」を共有します。ご自身でインプット等を変更したい方は、Excel形式などお好みの拡張子でダウンロードしていただき、ご自身の環境にてご編集ください。なお、Googleアカウントをお持ちの方は、「ファイル」→「コピーを作成」を選択すると、ご自身のGoogleドライブ内に同ファイルがコピーされ、Googleスプレッドシートとして自由に編集可能になります。

また、本計算シートの計算説明書をGoogleドキュメントで作成しましたので、以下のリンクにて共有します。現在、筆者(ニューロンズ)の相方が作業できない状況だったため、ヘルプとして医師の友人である「医系の錬金術師」にもダブルチェックしていただきました。この場を借りてお礼申し上げます。(困った時に利害関係なく助けてくれる友人の存在はプライスレスだと改めて気づきました)

しかし、まだ間違いが存在するかもしれませんので、もし間違い等を見つけた方はご遠慮なさらずにご教示いただけると大変助かります。(計算説明書は理系専門職の人に伝わるように簡潔に書いているので、わかりづらいかもしれません)

なお、計算シートおよび計算説明書の権利は当ブログ「理系の錬金術」に帰属しますので、ご自身でのご利用やご親族、ご友人への情報提供以外の目的での複製・配布・商業利用はお控え下さい。(リンクの共有は大歓迎です)。

新NISA乗り換え損得計算シートの使い方

詳細な計算過程については前段でご紹介した計算説明書をお読みいただくとして、ここではユーザーとしての計算シートの使い方について説明します。

なお、本計算シートは運用資産全体に対する評価に特化したものになります。これは、単一の投資信託などに集中投資をしている人にはもちろんのこと、複数の銘柄を保有している人が全乗り換えする際の大局をイメージするのに役立ちます。なお、個別の銘柄についての検討もこの計算シートを用いて実施可能でしょうが、複雑なのでここでは解説を省きます。

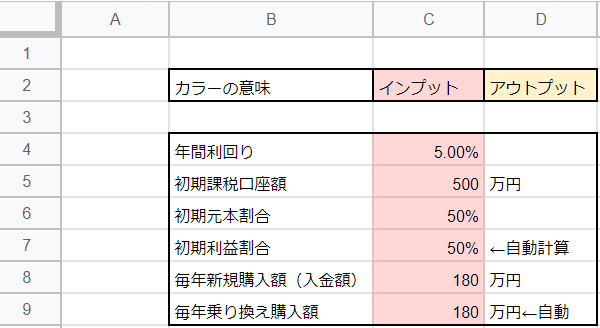

インプットの説明

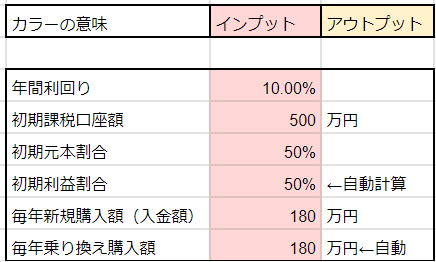

さて、使い方の説明ですが、計算式をカスタマイズしない一般ユーザーの場合には、計算シート内のピンク色で塗りつぶしたインプット項目のみを変更すればOKです。

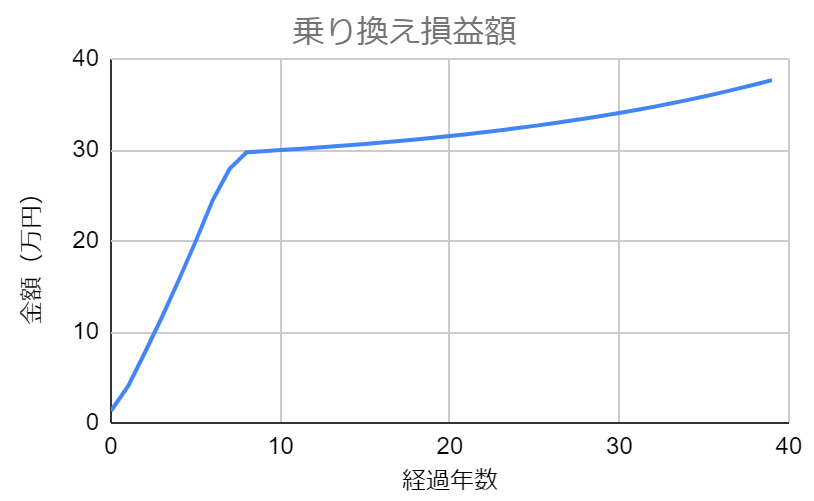

以下に、インプットそれぞれについて説明します。例題として、インプット条件を以下に設定します。

C4セル:年間利回り、パーセントで入力

C5セル:初期課税口座額、課税口座の保有資産額を入力(万円)

C6セル:初期元本割合、課税口座内の元本割合をパーセントで入力

例:保有資産200万円、元本100万円、含み益100万円→50%(=100/200[%])

C7セル:初期利益割合、課税口座内の利益(含み益)割合をパーセントで入力(元本割合を入力したら自動計算)

C8セル:毎年新規購入額(入金額)、毎年新たに入金できる金額を入力(万円)

C9セル:毎年乗り換え購入額:乗り換えケースにて、乗り換え購入する最大額を入力(デフォルトでは360-毎年新規購入額を自動計算)

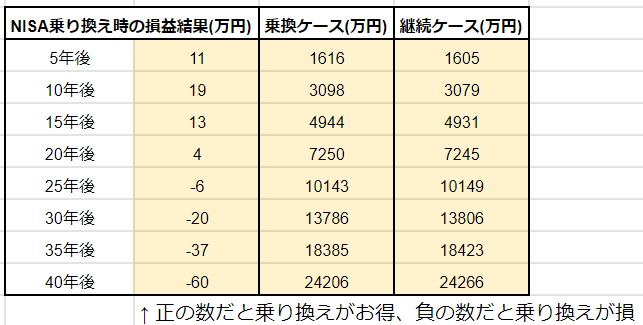

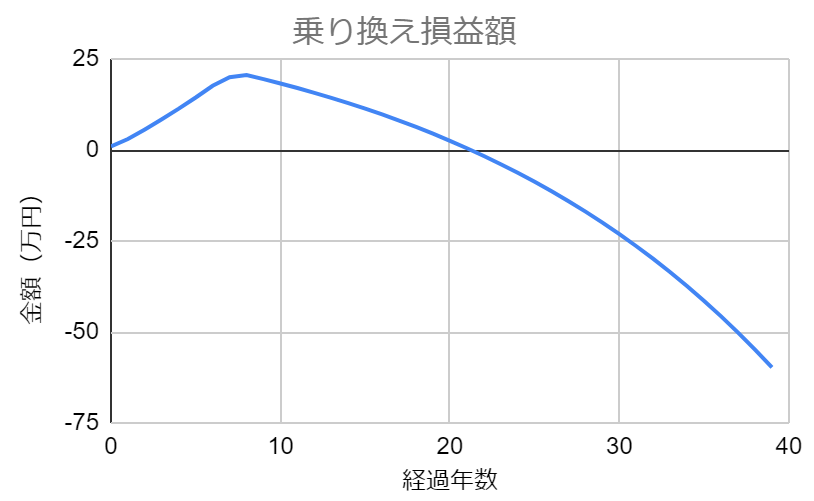

普通に使う分は、設定項目はこれだけです。これらの変数をご自身の状況に合うように入力すると、「可能な限り課税口座から新NISAへと乗り換えるケース」と「新規入金額のみを新NISAに新規購入するケース」との比較結果が自動計算されます。

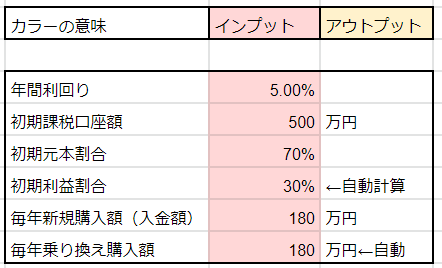

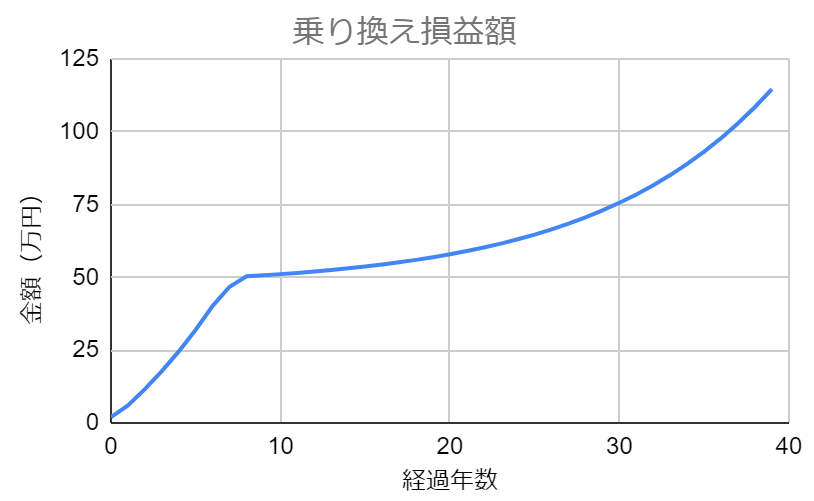

上記のインプット条件では、開始後約20年間は「乗り換えケース」がお得ですが、時間の経過とともに「乗り換えなしケース」が逆転していくさまが見て取れます。この逆転ケースは、初期元本割合が低いほど、想定利回りが低いほど、また新規入金額が多いほど顕著になります。試しに上記のケースで、初期元本割合のみを70%に変更した場合の損益計算結果を以下に示します。

また、初期元本割合は50%に戻して、想定利回りを10%に変更した場合を以下に示します。

なお、各年の乗り換え額、新規NISA購入額、課税口座での購入額をいじりたい方は、以下のピンクで塗りつぶしたところを各自でご入力いただくと、カスタマイズした結果が得られます。D,E,G列に「NISA乗り換えケース」のインプット欄があり、Q,S列には「課税口座継続ケース」のインプット欄がありますので、両方のインプットを変更するようにご注意願います。

お詫び

この度は、誤った情報を流布し、誤った方向へ言論を誘導するように振る舞い、多大なるご迷惑をおかけしてしまい、大変申し訳ございませんでした。私の情報拡散力は大したことがありませんが、私のブログ記事やツイートを読んだ方の中には拡散力が非常に高い方もいたでしょうし、早い段階で情報発信していたので甚大な影響の元凶になった可能性があります。また、このレベルの間違いに気づけなかったことが大変ショックであり、これに気づけないようなら私が続ける意味はないと思い、サイトだけを残して情報発信を引退することも考えておりました。

少し落ち着いて冷静に考えられるようになり、せめてもの罪滅ぼしとして、本件を解決に導くための汎用的な計算シートを作成しようと思い立ち、本記事にて解説と共に共有させていただきました。少しでも被害を食い止めるために、本記事の拡散にご協力いただけると幸いです。

なお、今後の進退につきましては、社会的地位のある立場にあるわけでもないのに情報発信を辞めることで責任を取ったつもりになるのはただの自己満足な気もしており、また敵前逃亡的にも思えてきております。そうではなく、正しい情報の発信に努めることが本当の意味での責任の取り方なのかななどとこれまた自分勝手ではありますが思ったりしてます。あたたかいコメントを下さった方々、おかげで深刻だった気持ちが少し楽になれました。本当にありがとうございました。

本記事で共有させていただいた計算シートについて、間違っている部分や追加のご要望等がございましたら、本ページ一番下のコメント欄かお問合せ先からご連絡いただけると幸いです。Twitterでも問題ございません。みなさまの意見を参考に改善していけたらと思います。

重ね重ね恐縮ですが、この度は本当に申し訳ございませんでした。

コメント

YouTubeで多くの方が特定口座から新NISAへ乗り換えた方が絶対お得と言っていて違和感を覚えました。極端な話、毎年上限まで入金できるのであれば乗り換えは必要無いと思っていたので、色々と調べるうちにこちらにたどり着きました。含み益が大きい場合や想定利回りが低い場合も移管しない方が良い事を学べて良かったです。他にも含み損がある場合も、損益通算するか、プラスになるまで待って移管した方が良いですね。

表計算ソフトを使用してしっかり説明して頂きありがとうございます。

これからも有益な情報提供に期待しています。

トリノスさん

コメントありがとうございます。

YouTubeはノーチェックでしたが、やはりそのような風潮なのですね。

その一翼を担ってしまっていたであろうことに、後悔しかありません。。

これほど論理的に考察された記事に出会えたことに感謝しかありません。

私もトリノスさん同様、多くのインフルエンサーさんがYOUTUBEなどで「特定口座から新NISAへ乗り換えた方が正解と断言されているので、そうでない可能性はないのか?と思いつつも、理屈で説明できないことにモヤモヤしていました。

色々調べていたところ、こちらの記事に辿り着き目から鱗で読む耽りました。

投資歴5年の投資初心者でまだまだ勉強中なので、これからも情報更新を追っていかせていただきます。

ありがとうございました。