2022年10月1日に、育児・介護休業法が改正され、男性労働者がより育児休業を取得しやすくなりました。これを機に、お子さんの出生にあわせて育休を取得しようかなと思っているパパも多いと思います。

その一方、給付金が支給されるとはいえ、我々インデックス投資家は積立ができなくならないか等が不安で、なかなか長期間の育休に踏み出せないのではないでしょうか。

そこで本記事では、育児休業時に給与収入がゼロ(育休給付のみ)となった際に、どの程度の積立投資であれば維持可能か、一般的なデータを基に検討するとともに、実現するための方策等を検討してみます。

また、本記事は、上述のとおり男性労働者+専業主婦(+子供)の家族構成をベースに解説して考えて行きます。

育児休業給付金と上限額を踏まえた直前の働き方

育児・介護休業法の概要については、本記事では触れませんが、厚生労働省のサイトに結構わかりやすくまとまっていますので、興味がある方はこちらをご覧ください。

さて、本記事のお題に最も関係するのは育休時の給付金です。

これが具体的にいくら貰えるかと言いますと、以下のとおりです。

①育休開始~6ヵ月:育休開始日より過去半年の給与支給総額平均の67%(上限:305,319円)

②育休開始6ヶ月~1年:育休開始日より過去半年の給与支給総額平均の50%(上限:227,850円)

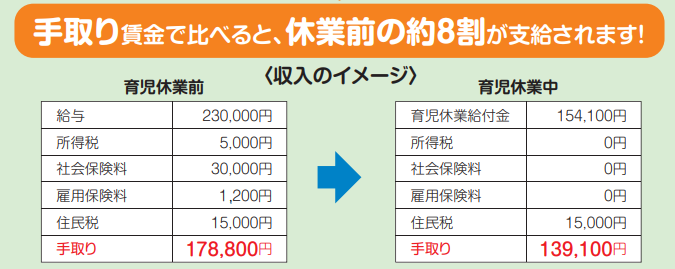

ポイントは計算ベースが手取りではなく、支給額であることです。加えて、給付金は非課税です。

67%とはいえ、所得税や社会保険料がかからないため、手取りベースでみると以下のとおり実は80%程度だったりします。

https://www.mhlw.go.jp/bunya/koyoukintou/pamphlet/pdf/ikuji_h26_6.pdf

ただし、給付金には上述のとおり上限額が定められています。このため、育休前過去半年の月給平均が上限額305,319円/0.67=455,700円を超える月給の場合、この条件から離れていきます。

したがい、最も損せずに育児給付を取得するためには、過去6ヶ月の月給平均額が455,700円に近くなるようにしておく必要があります。普段これ以上の給料の方はそんなに気にせず(勿論、円余力がより多くあった方が良いですけど)、ちょっと普段より楽しようくらいの気持ちで良いと思いますが、ここに満たない方は残業を頑張る価値があるかもしれません。

また、労働せずに給付を満額得る観点では、育休は1年取得(67%×半年、50%×半年)するのが良いでしょう。しかしながら、以下でも考えていきますが、50%というのは生活水準を維持しつつ、積立投資もして、新生児に係る出費増に鑑みると少し厳しくなってきます。このような場合は、育休は半年とするのが良いかもしれません。

なお、今回1馬力をベースにしているため、共働きケースは考えていませんが、例えば共働きで保育園に入れない場合等は、最大2年まで育児給付を受けることができます。

育児休業中の積立投資の考え方

育休中の積立投資額を考えるには、まずその期間に入ってくるお金(給付金、児童手当等)と、出ていくお金(生活費、雑費、住民税(昨年分))、それから円余力(円預金から生活防衛金を引いたお金)を可能な限り把握しておかなくてはなりません。これは家庭によって本当に様々ですので、ケースバイケースでしょう。まずは一般的と思われる考え方を示した上で、統計データの平均あたりを用いてケーススタディしてみたいと思います。

育休中の積立投資額上限(月額)=(給付金+児童手当+その他収入)ー(月額出費合計)

ただし、上式がマイナスになっても、以下の範囲では許容できる。

(円預金合計)ー(生活防衛金)ー(上式(マイナスの場合)×育休期間)≧0

この式は、繰り返しになりますが、基本的に入ってくるお金が出ていくお金より多ければ、その分を投資しても良く、仮にそれがマイナスになった場合でも、自身で設定した生活防衛金を維持できれば、円余力(生活防衛金を上回る分の円預金)を減らして投資しても良いだろうという考えとなります。

次項では、この考え方を一般的な家庭に当てはめたケーススタディをやっていきます。

育休の積立投資のケーススタディ

さて、それではケーススタディしていきましょう。まず家族構成ですが、夫婦+小学生~中学生くらいの子供1人+新生児1人という想定とします。

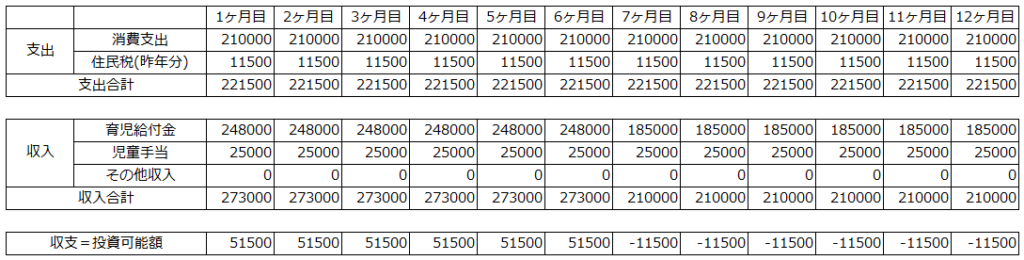

まず、給付金額の想定です。国税庁の令和2年調査結果によれば、サラリーマンの平均給与のうち、男性に限定すると、532万円のようです。また、同調査において、年収501~600万円の平均賞与は87万9000円です。このことから、(532-87.9)/12≒37万円が男性の平均月収と言えますので、これを基に育児給付金を計算すると、最初の半年(67%)は24.8万円、半年~1年(50%)は18.5万円となります。

次に、月々の支出を設定します。統計局のデータのうち、4人世帯(有業者1人)、年収500~550万円における月々の消費支出(生活費の他、自動車ローンや教育、洋服代等も全て含む)は、23万6884円≒23万7000円とのことです。ただし、これは世帯主+配偶者+18歳未満2名というのが多くの場合であり、新生児を含める場合、ここまでかからないことが想定されます。

例えば、我が家でもお世話になっているムーニーのアンケート結果では、育児にかかる生活費の割合は全生活費に対して15%未満が50%以上のようです。これを適用すると、新生児の生活費は月額で23.7*0.15≒3.5万円もかからないこととなり、少し乱暴ですが、23.7万円を均等に4人で割った場合(23.7/4≒6万円)から、2.5万円程度浮くことになります。したがい、今回の想定では、ざっくり消費支出を21万円に設定します。

支出については、育休中は税金・社会保険免除であるものの、昨年の住民税ががかかりますので、これも統計局の同データから、11,503円≒1.15万円に設定します。

これらのことから、支出の合計は21万円+1.15万円=22.15万円となります。

児童手当については、本設定収入においては満額(新生児:1万5千円、小中学生:1万円)貰えますので、月2万5千円とします。

あとはその他の収入として、配当や副業収入等が挙げられますが、今回は0円とします。

以上より、これらの支出と収入の差が、財布に影響を与えない範囲での投資可能額となりますので、

下表のとおり1ヶ月目~6ヶ月目は5万1500円、7ヵ目~12ヶ月目はマイナスになるため、0円となります。

まとめると以下のようになります。

【収入】

育児給付金(1~6ヵ月):24万8000円

育児給付金(7~12ヵ月):18万5000円

児童手当:2万5000円

【支出】

消費支出:21万円

住民税(昨年分):1万1500円

【投資可能額】

育休1ヶ月目~6ヶ月目:5万1500円

育休7ヶ月目~:マイナスとなるが、生活防衛金を維持できる範囲で可能

このように、平均的な収支であれば、育休開始から半年は、毎月2人分の積立NISA(6万6666円)に近い額を投資可能です。

一方で、半年以降、支給率が50%となる7ヶ月目からは、収支がマイナスとなり、財布への影響なしに投資することができなくなります。この状況で投資するには、育休前に蓄えた円預金で実施する必要がありますが、ここでどこまで円預金を削るかはご自身の判断になります。

安全策をとるなら、設定した生活防衛金に対して、足が出ている分を6ヶ月割りにして投資するのが良いでしょう。

さらなる投資金の捻出方法

これまで平均的なデータに対する育休時の投資可能額を検討してきました。

それでも、現状の毎月投資したい額を下回る方もいるかと思います。

そんな中、投資額をより多く確保するには、単純に収入を増やすか、支出を減らすか、ある程度リスクを取るかの選択になります。

まず収入を増やすことですが、給与収入を一定額以上得てしまうと、育児給付金額が減らされることがありますので、配当や副業収入を狙うのが良いと思います。前者は言うまでもなく、高配当株を中心に育休前に取得しておくこと、後者はブログやYoutubeといったことが挙げられます。

前者はそもそも銘柄の選定が難しかったり、銘柄の入れ替えで損をしたりということも考えられますし、後者は私も経験した話ではありますが、特異な才能と継続する強靭な精神力が無い限り結構なレッドオーシャンで、どちらかが欠けてもそうそう上手くいかないというのが個人的な結論です。

やはりおすすめは支出の低減を目指した節約です。既に節約を極めている方もいるかもしれませんが、多くの方はまだまだその余地があると思いますし、育休中に節約の礎を築ければ、その後の資産形成にも大いに役立ちます。節約のコツは節約・節税手法にまとめてありますので、ご興味があれば是非ご覧ください。

最後に生活防衛金のリスク許容度を上げることが考えられます。これにより、元々の生活防衛金を削って投資に回すことが可能です。しかし、この方法は言うまでもなくリスクが高くなるわけですので、慎重な検討が必要です。昨今のインフレ下では、むしろ円預金はどんどん減らして他の資産にすべきとも考えられますし、結果してそうならないかもしれません。

まとめ

本記事は、育児休業に係るお金周りの話と、(積立)投資を如何に継続していくかのヒントになればと思い作成しました。これから育児休業を取ろうとする方に役立てば嬉しい限りです。

コメント