前回の記事では、特定口座にて利益が乗っている場合であっても、NISAの投資枠が余っている場合にはNISAに乗り換えた方がお得だということを、数学的証明も含めて解説しました。

前回は、年利を定めた際に、特定口座でそのまま運用する場合とNISAに乗り換えて運用する場合とで、一年後にどうなるか比較することを中心に示しました。

しかし、年利ではなく比較開始後の運用利益率(最終的なリターン)を用いればより分かりやすい説明になることに気づいたので、今回は年利ではなく運用利益率を用いて、様々なケースにおいて具体的に何%お得になるのかについて解説します。さらに、一般的な株式のリターンを仮定した場合に、この乗り換え効果を年利(複利)換算することにより、本手法により年利1%以上お得になる可能性についても示します。

前回の記事をまだお読みでない方は、先にそちらを読むことをお勧めします。

特定口座からNISAに乗り換えた場合のリターン考察

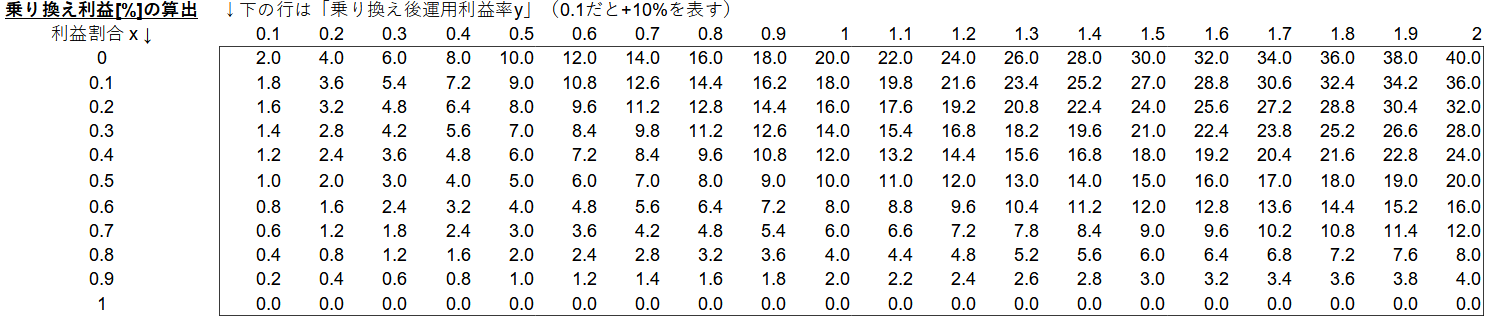

早速ですが、その答えを以下の表に示します。

上表において、一番左の列にある利益割合x とは比較(乗り換え)開始直前の特定口座にあった利益割合です。例えば、乗り換え時に運用資金が100万円ありそのうち含み益が30万円であった場合、このxは0.3(30%)となります。

次に、表の二行目に0.1から2まで0.1刻みで数字が並んでおりますが、これは乗り換え(比較開始)後の運用利益率yの値を示します。こちらは、比較開始後に運用資金に対してどれだけ利益を生んだかということを表します。たとえば、2倍になったのであればyは1(つまり+100%)となり、30%増えたならyは0.3となります。

そして、□枠内はそれぞれの行と列に対応する乗り換え前資金(税引き前)に対するNISA乗り換えによるリターン[%]になります。たとえば、x=0.3、y=1であれば対応する表の値は14なので、NISAに乗り換えることにより14%多くのリターンが乗り換え前資金に対して得られることを意味します。

少しわかりにくいと思うので具体例で考えてみましょう。100万円を特定口座で持っており、そのうちの元本が70万円、利益割合が30万円(x=0.3)とします。これを特定口座で運用し続けて、運用資金が200万円に到達した場合、+100%なのでy=1となります。この場合、運用銘柄を売って現金化すると、運用利益は130万円(=200-元本70)なので、そのうち20%が譲渡益税として取られるため税金は26万円となり、手元には174万円(=200-26)残ります。

この人がもし100万円の時点でNISAに乗り換えていたら、利益30万円に対して20%である6万円が譲渡益税として取られるのでNISA元本は94万円となります。これが2倍に膨れ上がると、運用資金は188万円となります。NISAは非課税で現金化できますので、特定口座で運用し続けた場合の税引き後手残り額174万円に対して14万円多くの資金を手元に残すことができます。これは、乗り換え前資金である100万円に対して14%のリターンに相当します。

表中で、x=0.3、y=1に対応する14という数字はこの14%のリターンを表してます。x=0.5、y=0.5なら5%お得、x=0.2、y=2なら32%お得となります。でかくないですか?

ちなみにこのリターンを式で表すと20y(1-x)[%]となり、これは前回の記事の数式で表したリターンと同等となります。

NISA乗り換えにより得られる年利の試算

さて、それではこの表を用いて、特定口座からNISAに乗り換えた場合に年利で表すと何%お得になるのかを具体的なケースで試算してみましょう。ここでは、現状最もありそうな例としてリタイア後にすでに取崩し生活を送っている夫婦世帯で考えてみます。

リタイア後に取崩し生活をしている人は当然新規入金はできませんので、新規のつみたてNISA枠が余っていても利用していない人は多いかもしれません。もし夫婦で80万円の枠がある場合、つみたてNISAに特定口座から移すことで年利何%お得かを示します。

特定口座の利益割合が0.5の場合(元本:含み益=1:1)、株式インデックスファンドの期待リターンを年5%とすると、20年後には2.65倍(y=1.65)になることが見込めます。(本当は米国株過去200年の幾何平均実質リターン6.5%+インフレ率2.5%=9%の年利とかにしたいところですが控え目にいきます)

この場合、20y(1-x)=20*1.65*0.5=16.5%となるので、80万円の現金を作るのに必要だった特定口座の乗り換え前資金である89万円にこの利益率16.5%を掛け合わせた14.7万円がNISA乗り換え利益として得られます。それも、毎年の乗り換え分に対してです。これは、初期運用資金に対する年利(複利)0.7%に相当します(1.007^20=1.15 、つまり+15%であるため))。

乗り換え時の利益割合がもっと低ければリターンは増大します。例えば上の例で、乗り換え時の利益割合x=0.25だった場合、20y(1-x)=20*1.65*0.75=24.75%となります。これは、初期運用資金に対する年利(複利)1.1%に相当します(1.011^20=1.245、つまり+24.5%であるため)。

ただし、注意点があります。というのも、今の計算は、乗り換え前の初期運用資金を元本とした場合に、乗り換えの差益分を得るには何%の年利(複利)が必要かという計算であり、実際の運用資金に対してこの年利が加わるわけではないのです。つまり、特定口座で運用し続けた場合の利益と、これとは別に同額を用意して1.1%の年利で20年間運用した場合の利益部分の和が、NISA運用時の利益に相当するということです。

運用資金の直接的な年利の向上率を調べるには、NISA乗り換えケースと特定口座継続ケースとで比をとり、出てきた乗り換え利益率から向上年利を見積もる必要があります。ちなみに、向上年利は上で求めた年利の半分ぐらいの値となりますが、運用資産の運用利回りを5%と置いた場合にはMAXで年利が1.25%も向上します(初期利益割合ゼロのケースなので純粋なNISAでの運用となりますが)。

ちょっとややこしいかもしれませんが、いずれにしても新しく出てきた投資信託が従来のものよりも0.05%運用コストが安くなったからそっちに乗り換えるとか、そういうものとは桁違いの破壊力があることがわかりますね。(無論、運用コストは大事ですよ!)

まとめ

前回の記事の補足記事として、利益の乗った特定口座からつみたてNISAに乗り換える場合の具体的なリターン[%]について解説しました。前回の記事だとどれぐらいお得なのかわかりにくかったと思うので、今回具体的に示した次第です。

もちろん、投資には元本割れのリスクがありますが、米国、先進国、全世界のインデックス株式ファンドで20年後に元本が割れている可能性は極めて低いです。配当を自動で再投資してくれる投資信託をNISAで運用する場合、米株の過去200年の歴史において最長の元本割れ期間は17年間です。このような歴史上最悪クラスのタイミングに投資してしまったら、自分の運の悪さを恨みつつ、他の年にも毎年投資し続けていることによるリカバリー効果に着目して留飲を下げましょう。

なお、話のついでとなりますが、配当分も非課税で複利効果を享受するためには一般NISAでもeMAXIS Slimなどの低コスト投資信託を選ぶべきです。NISA関連の話でVTやVTI、VOOなどを勧める人たちが著名人も含めて一定数見受けられますが、ちょっと大丈夫かなと心配になります(その論拠が20年後の存続確立が高いからというのでない限り)。

本記事によって、前回の記事の真意がより伝わりやすくなっていたら幸いです。

コメント