理論的に高い投資効率が証明されている、現代ポートフォリオ理論によると、債券の保有量こそが投資パフォーマンスの命運をわけるアキレス腱であるというような表現がよくなされております。

また、債券を取り入れるとリターンを殆ど損ねることなくリスクを大幅に軽減することができるとも言われております。

しかし、S&P500などのインデックス推しである私は、安全資産の保有先としての国債活用以外では、長期投資家には債券など不要であると考えております。

なぜなら、20年以上の長期投資では、過去200年間の歴史的にみて株のリスクよりも債券のリスクの方が高く、それでいて株のリターンの方が債券のリターンよりも圧倒的に高いことが、シーゲル先生の『株式投資』にて証明されているからです。

株式と債券の長期リターンの比較

まずは、株式と債券の長期保有時のリターンについてみていきましょう。

下の表は、シーゲル先生の「株式投資」にて紹介されている、1802年から1997年の約200年間にわたる米国での株式(≒S&P500)、長期債券、短期債券の保有期間に対するインフレ調整後のリターンの範囲を示しております(配当再投資)。

特筆すべきは、長期保有時の米国株式のリターン範囲ですね。株式を5年間保有した場合には、リターン下限値が長期国債の値とほとんど並び、リターン平均は二倍ほどアウトパフォームしております。

更に長期間保有すると、10年以上であれば株式のリターン下限値が債券の値を抜き去り、20年以上だとリターンがマイナスになることは200年間に渡って存在しなかったという結果となっております。

平均リターンは6.5~7%の範囲となっており、米国株式(S&P500)長期保有の有効性をよく表しております。

いつでもいいからS&P500を買い、20年以上放置しておけばほぼ間違いなくプラスリターンとなって帰ってきて、期待値としては年率平均6%台後半(インフレ調整後)で回せたということです。

仮に6.6%とすると、今預けた資産が20年で3.6倍、30年で6.8倍、40年で12.9倍の価値となります。複利の破壊力には凄まじいものがありますね。。

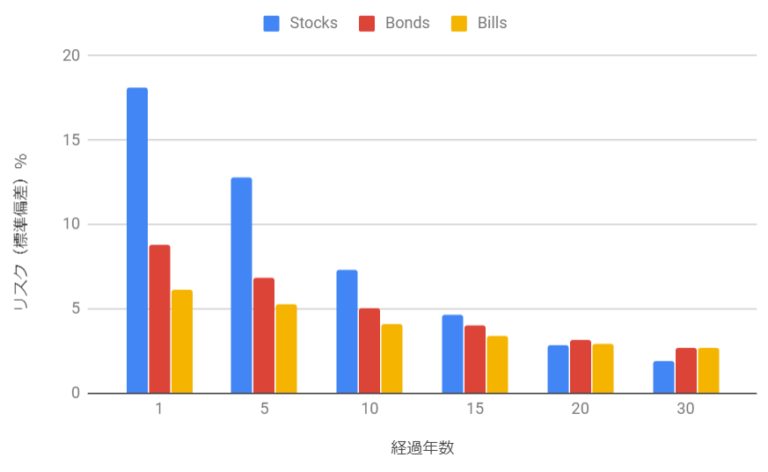

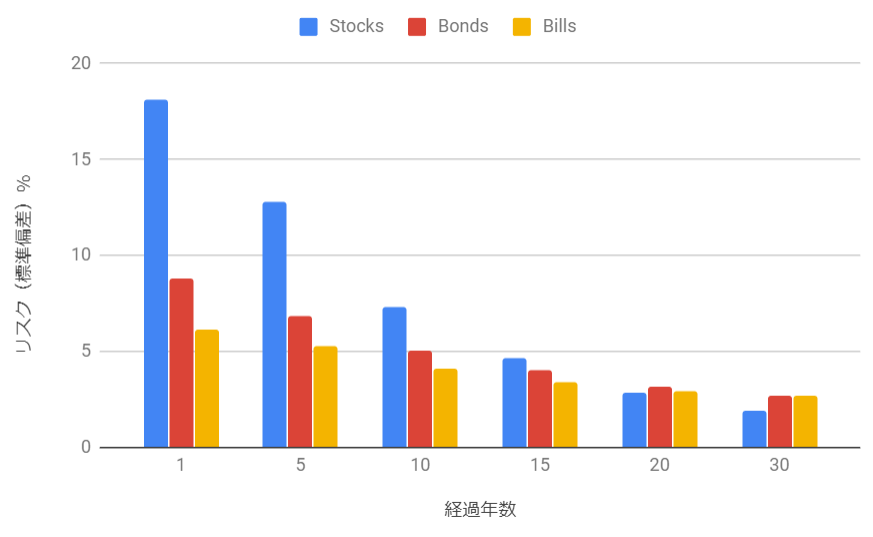

株式と債券のリスクの比較

さて、それではリスクについても値を見ていきましょう。投資においてリスクとは、価格の期待利回りから約70%の確率で生じる変動幅(標準偏差)のことを指します。

以下の図は、1802年から1996年までの米国での株式(Stocks)、長期債券(Bonds)、短期債券(Bills)の保有期間に対するリスクを表しております。

この図からわかることは、20年以上の保有であればリスク(価格の変動幅)自体も株の方が債券よりも低くなるということです。

また、ちょっと難しい話になりますが、期待利回りと標準偏差を与えて乱数を振ることでランダムウォークの推移をみるモンテカルロシミュレーションを行った場合、株式に関してはモンテカルロシミュレーションの結果よりも長期投資でのリスクは小さくなることがわかっております。

この原因としては、株は利回りが平均に回帰するように動くため、完全にランダムな計算よりもリスクが低減されるためです(買われすぎたら売られ、売られすぎたら買われる)。

これとは逆に、債券の場合はモンテカルロシミュレーションの結果よりもリスクは増加するという結果になってます

リスクについても長期で見れば株の方が債券よりも小さくなるということは、なかなか衝撃的な事実ではないでしょうか。

まとめ

20年以上の長期保有を前提としている投資家であれば、債券は不要どころかリスクが大きくリターンが小さい足手まといであるという、シーゲル先生による過去200年に渡る範囲の研究結果を紹介しました。

寿命100年時代(私は1000年だと思っておりますが)に生きる我々としては、なるべく早めに米国株式投資を開始することが肝要です。これにより、長期間に渡って複利の効果を得ることができ、結果として投資額の何倍にも何十倍にも膨れ上がって帰ってくる確率が非常に高く、リスクは限定的であると結論づけられます。

しかし、労働によるインカムゲインが無い方やなるべく金融資産の変動を短期的にも安定させたい方など、資産を減らさないことを重視し一定レベルのリターンで安定して投資を行いたいという方にとっては、債券は重要な役割を担うため大きな価値があります。

本記事の内容は20年以上の長期保有を前提とする場合に限ってのものですので、債券の価値を貶める意図は無いということをご理解ください。

株式投資に関する珠玉の真理が詰め込まれた濃密な重要情報を知りたい方は、以下の「株式投資」を読むことをおすすめします。

本記事の内容を踏まえて、過去200余年の米国株式市場でのワーストケースでは何年間の含み損期間があるか、以下の記事で計算しました。結論としては17年間です。

コメント

[…] 引用:https://www.spin-orbit.com/archives/no_bonds_for_long-term_investor.html […]

[…] 引用:https://www.spin-orbit.com/archives/no_bonds_for_long-term_investor.html […]