現行の年金制度においては、通常の受給開始年齢である65歳を基点として繰り上げ受給/繰り下げ受給を選択することができます。

年金を受給するにあたり、やはり最終的にどちらが得か気になるところです。

本記事では、最も合理的な年金の受給方法を探っていきます。

年金受給の繰り上げと繰り下げ

国民年金の繰り上げ/繰り下げ支給とは、老齢基礎年金および厚生年金の双方に適用することができ、これにより年金支給額が増減するというものです。

この増減額は一生涯適用されるため、よく考えて適用する必要があります。

具体的には、以下のとおりです。

年金受給の繰り上げ

年金受給開始タイミングの繰り上げは、最短で60歳から受給を開始することができます。

一方で、繰り上げた月数×0.5%年金額が減額されます。

したがい、最大で5年間(=60ヵ月)×0.5%=30%減額されることになります。

また、繰り上げについては、老齢基礎年金および厚生年金を同時に繰り上げる必要が生じます(片方だけ繰り上げは不可)。

年金受給の繰り下げ

年金受給開始タイミングの繰り下げは、最長で70歳まで受給を遅らせることができます。

そして、繰り下げた月数×0.7%年金額が増額されます。

したがい、最大で5年間×0.7%=42%増額することになります。

繰り下げ受給については、老齢基礎年金と厚生年金のどちらか一方だけ適用することも可能です。

前提条件

それでは、評価をやっていきましょう。

前提条件は以下のとおりとします。

なお、国民年金の基本受給額は、金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」より、年金収入の合計額は月額191,880円(無職夫婦世帯のモデルケース)をベースとして考えることとし、これに12ヶ月を乗じて年額2,302,560円とします。

シミュレーションと分析

シミュレーション結果は以下のとおりです。

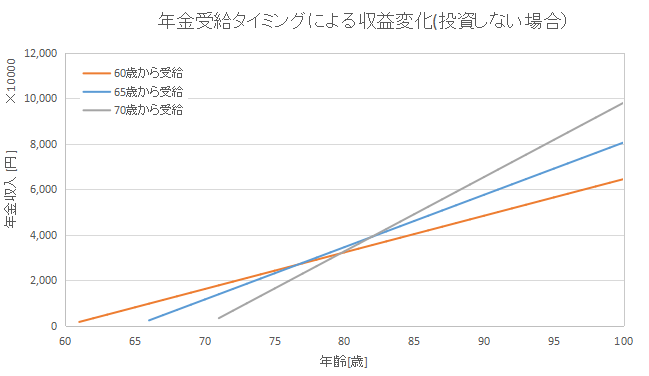

年金受給タイミングによる収入の比較

受給タイミング3パターンについて、どのように受給額が変化するかみてみましょう。

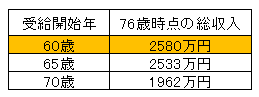

まず、76歳までは、60歳に受給を開始した場合が最大で約2580万円です。

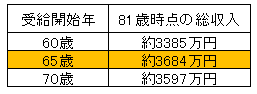

次に、76歳を超え、81歳までは65歳に受給を開始した場合が最大となり、約3684万円となります。

また、この時点で、60歳から受給した場合は、300万円程度収入が少なくなっています。

その後は、70歳に受給を開始した場合がTOPに躍りでて、100歳時点では70歳から受給開始した場合と60歳から受給開始した場合で、3000万円以上の差が出ます。

以上のことから、年金で投資を行わない場合、特段の理由がなければ繰り上げ受給をするメリットはないと言って良いでしょう。

現代の男性平均寿命である81歳時点では既に収入が最低となります。

繰り下げ受給については難しいところではありますが、今後も寿命は伸び続ける(人生100年時代)ことが想定されることから、70歳まで受給しないのがベストです。

とはいえ、100歳時点の健康状態、活動状況はわかりませんし、様々な事情により調整するのが良いでしょう。

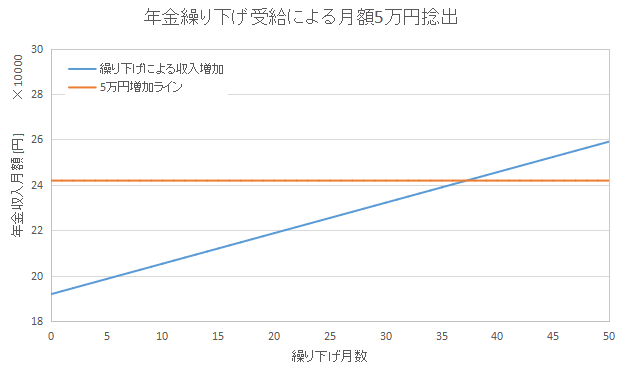

年金2000万円問題を解決するための繰り下げ年数は?

次に、6月頭に話題となった年金2000万円問題について、モデルケース世帯の毎月の不足額である5万円を繰り下げで補うには、何年受給を繰り下げれば良いのか考えてみましょう。

単純に65歳から年金を受給する場合と比較して、月額5万円を上回るラインを探れば良いということになります。

結果は上図のとおりで、年金月額5万円増加のライン(241880円)を超えるのは、38ヵ月(3年2ヶ月)以上繰り下げた場合となります。

つまり、68歳頃まで年金に頼らず生活できれば、現状の年金制度であれば2000万円問題は解決できるということですね。

ただし、年金受給繰り下げのみでこの問題を解決することは正解とは言い難いです。

詳細は以下記事を参照ください。

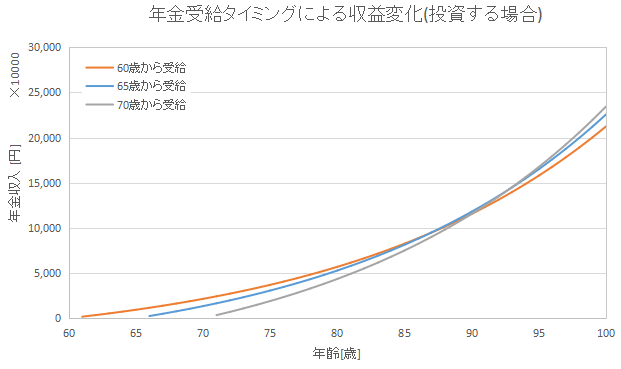

オマケ:投資する場合

最後に、年金を全てS&P500インデックスに投資した場合を考えてみましょう。

年利の設定等、不確定要素はあれど、面白い結果になります。

投資する際の条件は以下のとおりとします。

年金を全額投資する場合、85歳まで60歳から受給した場合が最大となります。

その後は繰り下げ受給が上回っていきますが、100歳まで考慮した場合でも2000万円程度の差に留まります。

ここで、2000万円程度と表現したのは、どの条件においても年金による総資産が2億円を突破しているためです。

とはいえ、10%ですので誤差とはいえませんが、老後の年金と考えれば十分な感じがしてしまいますね。

長期積立と複利の威力は、年金受給タイミングの大きな差をも強力に緩和してくれるというわけです。

まとめ:年金受給のベストなタイミングはいつか?

最終的には、受給者がもつ様々な事情によって「ベスト」は異なります。

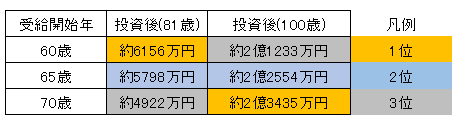

再度81歳(男性平均寿命)時と100歳時における収入額を下表に整理します。

基本的に表が全てであり、様々な事情に照らしあわせることで最適解が見えてくることでしょう。

著者はもちろん、繰り上げ受給からの全額投資したいと考えています。

資金の必要性・用途に応じての受給時期を選択しましょう。

コメント