人生100年時代ともいわれる長寿化と、少子高齢化による労働力の減少により、老後の生活費は年金のみでは足りず、老後資金として2000万円が各自必要になると金融庁が報告しました。

このことを受けて様々な議論が勃発しておりますが、40歳以下であれば何も恐れる必要はありません。

40歳以下の人が定年までの25年間で2000万円を作り出す方法について説明します。

結論を先に述べると、つみたてNISAのフル活用です。

老後資金2000万円の作り方

現在40歳で貯蓄ゼロの人が25年間で2000万円を貯金しようと思ったら、年間80万円の貯金が必要です。

これまで貯金してこなかった人が年間80万円を捻出するのは少し難しいかもしれません。

それでは、その半分である年間40万円ならどうでしょうか?月額3.3万円です。

これぐらいなら可能なのではないでしょうか?

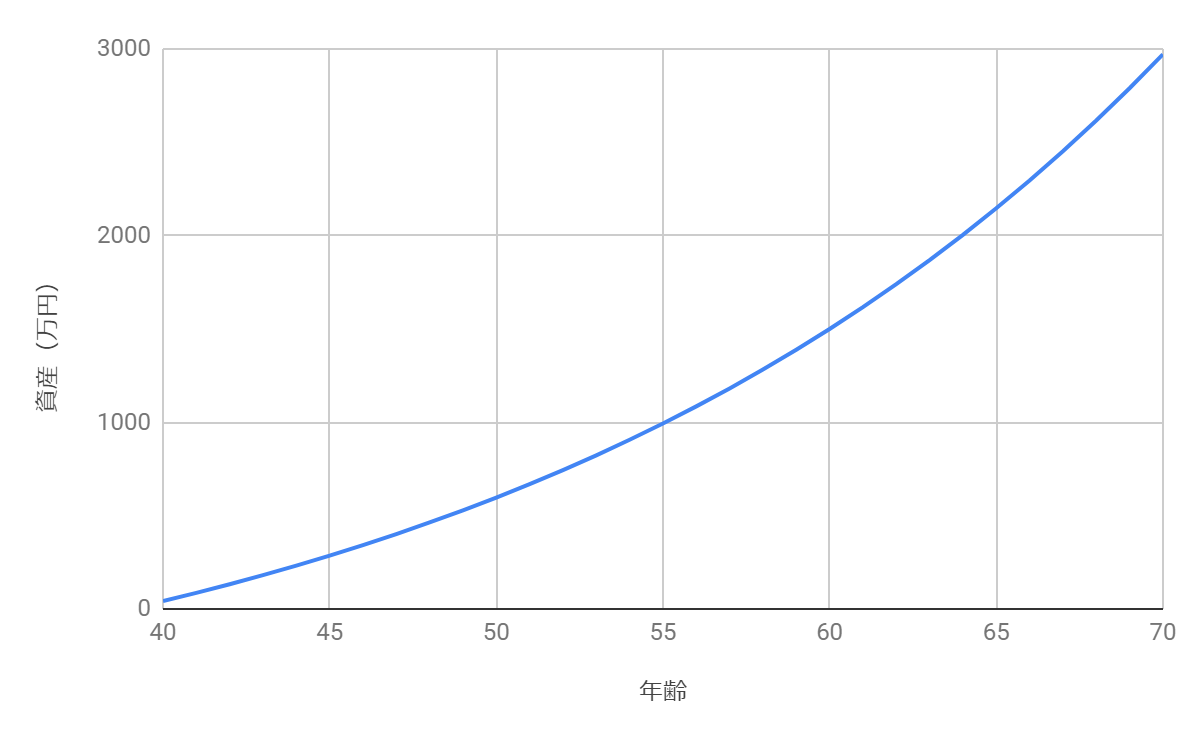

それでは、年40万円をつみたてNISAにて積み立てた場合の資産シミュレーションを見てみましょう。

投資対象は米国や先進国、全世界などの株式インデックスとします。

S&P500などの米国株インデックスは配当再投資条件にて過去200年に渡って実質リターン(インフレ調整後)が6.7%でしたが、ここでは保守的に利回り5%とします。

40歳時点で投資を始めたとしても、月3.3万円を25年間つみたてNISAにて株式インデックス投資することにより、65歳の定年退職時には2000万円を超える結果となりました。

なお、30年間続ければ3000万円程度になることが予想されます。

老後資金は2000万円で本当に足りるのか?

今回の金融庁の発表を受けて、投資は怖いという理由で貯金により2000万円をつくろうと思う人も多いと思いますが、これはあまりお勧めできません。

何故なら、貨幣はインフレにより減価されていく運命にあるからです。

今の2000万円はインフレが進んだ25年後には1000万円の現在価格分の価値しかないかもしれません。従って、25年後の未来にはインフレにより3000万円から4000万円が必要になる可能性があります。

なお、上に記載した株式インデックスの期待リターン6.7%というのは、インフレ率を割り引いた実質的な(現在価格での)価値のリターンです。上のシミュレーションも実質リターン5%という想定ですので、インフレが進めば数値的にはもっと上振れます。

ところで、話を簡単にするためにインフレを無視して現在価格で考えた場合であっても、2000万円で老後資金は十分なのでしょうか?

金融庁が前提としている今回のお話は、2017年のデータに基づいた算出結果です。

前提条件としては、夫婦二人暮らしを想定しております。

ここで、年金が月額21万円であるのに対して老夫婦二人暮らしにかかる費用は26万円であるため、月5万円、年60万円が足りなくなるとの話です。

95歳まで生きる確率は25%を超えることが予想されるため、仮に95歳まで生きるとすると60万円×30年=1800万円となり、余裕を見ると2000万円が足りないということになります。

しかし、ここで注意が必要です。

そもそも生活費月26万円も必要か?

今回の老後資金2000万円不足問題は、前提として夫婦で月26万円の生活費が必要という前提に基づく計算結果です。

しかし、65歳であれば多くの人は持ち家のローンを払い終えてるでしょうし、借家であっても老夫婦がつましく暮らすにはそこまでの家賃は不要です。

東京などの都市圏は家賃が物凄く高いですので生活費は跳ね上がりますが、子や孫が住んでいるからという理由で住むならわかりますが、そうでなければ物価の安い田舎に住めばよいのです。

それに、例え都心に住むとて、二人暮らしで月26万円は私からしたらかなりゆとりのある生活レベルに見受けられます。

老後の破産が不安であれば、自然と生活費を下げるようになるでしょう。

マクロ経済スライドにより現在の若手は年金受給額が減額

前述の通り、本推定には2017年のデータが利用されております。しかし、現在の若手が年金受給年齢に達した際には事態はもっと深刻でしょう。

何故なら、マクロ経済スライドと呼ばれるスキームが導入されるため、年金支給開始時期は遅くなり、支給額は減少する可能性が高いからです。

年金制度が完全に崩壊するという未来は考えにくいですが、支給額が減ることは容易に想像ができます。

そうなったときに困らないためのリスクヘッジとして、インフレにより減価するという性質を持つ現金を投資することによりインフレに打ち勝ち、かつ老後の不足分をインカムゲイン(もしくは取り崩し)で補えるような十分な資産を築こうとすることが重要だと考えます。

無論、投資は元本割れのリスクがありますから、投資を行う場合は自己責任でお願いします。

まとめ

めずらしくトレンドに乗ってみました。

ただし、やるべきことはいつも書いていることと変わりませんね。

年金などは鼻から頼りにせず、自身の豊かな将来のために、節制倹約により可能な限り余剰資金を生み出し、それを適切な投資先に投資することで資産の増加を狙うまでです。

つみたてNISAの枠でも足りないようならiDeCoを用いて非課税スキームをフル活用しましょう。

もちろん、短期的な価格変動には気を留めずに、米国株式インデックスの場合は期待値としては10年後には二倍になるということを念頭に置き、あせらず急がず淡々とやるべきことを実行するだけです。

世間が今回のようなセンセーショナルなニュースに過剰反応しているのを横目に、長期インデックス投資同様その本質を理解した上で高見の見物を決め込んでいこうではありませんか。

コメント