毎年恒例の年末ジャンボ宝くじの時期が近づいてきましたね。

私は宝くじを買ったことがないのですが、もし何かの間違いで年末ジャンボ1億円が当たったらどうするかということについて考えてみました。

結論から言うと、株を買ってFIREします🔥

ちなみに、過去100年以上の実績では、50%の確率で30年後に1億円が13億円以上に膨らんだやり方を採用します。

1億円あったら何を買うか?

1億円あったら何を買うかですが、単刀直入に言うと株式インデックスファンドを1億円分購入します。

購入する銘柄はeMAXIS Slim 米国株式ですね(オールカントリーも可)。その後、3%ルールで毎年300万円を取り崩して、悠々自適の御隠居生活に突入するでしょう。

具体的にどういうスキームで運用するのか、また3%ルールとはいえ株式100%で大丈夫なのか?等について以下で説明していきます。

法人化&3%ルールで子孫繁栄へ

もしも1億円が手に入ったら、まずはブログ事業&資産管理を目的とした法人を作ることに邁進します。法人を作って資産運用した方が、以下のたわら男爵さんの記事にある通り、国民年金保険料を込みで考えると法人維持コストよりもお得だからです。

また、法人化してしまえば、将来的には法人の株式を譲渡することによって子孫に資産の実質的な相続を低コストでかつ相続割合も任意に選択できます。「金の成る木」をせっかくゲットしたのであれば、それを子孫にローコストで引き継ぎ、r>gの法則の恩恵を最大限引き継ぎたいですからね。

さて、一億円分のインデックス株式ファンドを購入すると、3%ルールに倣えば300万円が手に入ります。しかし、これは配当金(分配金)に対する税金や信託報酬といったコスト込みのものです。とはいえ、ぽんと1億円を投資している設定ですから初年度では含み益はほとんどないでしょうから、ここでは信託報酬と現地源泉徴収税の合計0.4%(隠れコスト込み、ちょっと多めに概算)のみを考えます。

すると、300万円のうち、天引きされる分は以下となります。

以上から、300万円ー85万円=215万円が手取り収入となります。つまり、月約18万円が自由に使えるお金となります。現在の我が家の生活費は月20万円程度ですが(奨学金除く)、この20万円のうち6.5万円が家賃です。

従って、もうちょっと安いところに引っ越すか、もしくは格安金利の住宅ローンを使って家を買って月3万円程度のローン返済額に抑えれば、十分快適な生活が営めます。

しかし、年間売り上げ300万円を経費で消化するのは難しいですから、少し安い物件に引っ越して社宅として自分(個人)に貸し出して経費化するのが合理的かなとは思います。生活費で足りない分は、月数万円ならブログやバイトやポイ活でなんとでもなりますしね。

3%ルールでの株式のパワーは30年で12倍(中央値)

ところで、いくら年間3%取り崩しルールという低い取り崩し率とはいえ、株式100%の運用だと危険なんじゃないの?と思われるかもしれません。

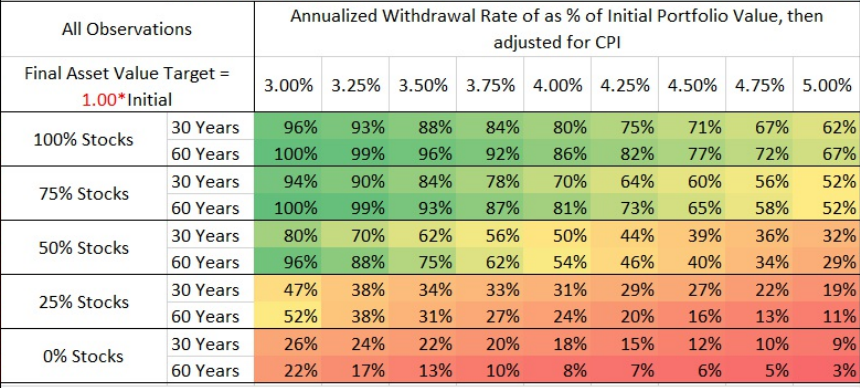

投資や未来予想について「絶対」は無いので断言はできませんが、しかし過去140年程度の実績をみると、米国株(S&P500)に100%投資している場合であれば、実質ベースで3%取り崩し条件だと60年後に破産したことが未だかつてなかったという実績があります。

上図の通り、100% Stocksで30 Years経過時には、元本を維持できている確率は96%だったのですが、60年後であれば元本維持率が100%となっております(一番左上の部分)。

つまり、過去の実績上は、インデックス米国株式ファンドを購入して毎年経費込みで3%取り崩す場合には、60年という長期で見たら資産は時間と共に増大していったということがわかります。

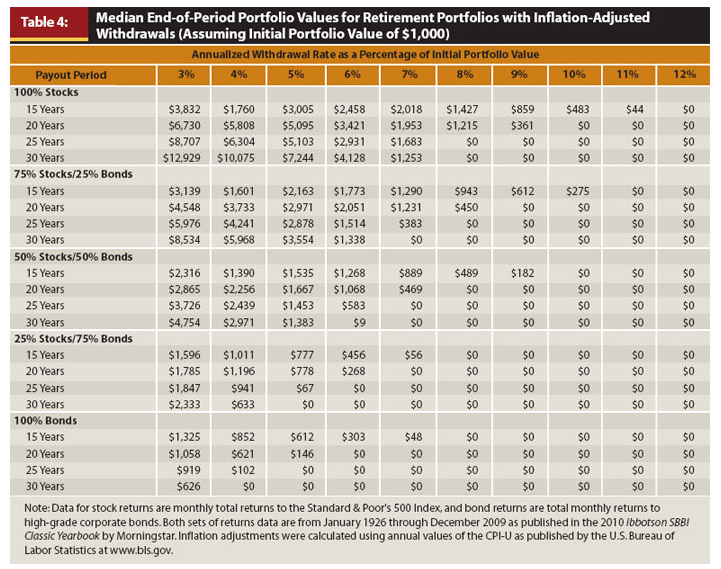

では、どの程度の資産の増大化が見込めるでしょうか?下図のとおり、1000ドルを初年度に投資して毎年3%ずつ実質(購買力)ベースで取り崩す場合、100% Stocks条件で30年後の資産の中央値は約13倍です。

つまり、1億円分の米株インデックスファンドを買えば、毎年300万円が得られるだけでなく、過去の歴史上の真ん中の成績だと30年後には13億円になっていたということです。

ちなみに13億円の3%は3900万円ですから、30年後には豪遊しても余るぐらいのお金が得られるかもしれないということですね。豪遊する体力があるかどうかはまた別の話ですが、、

この莫大な富を子孫に簡単にローコストで引き継げるからこそ、上述した法人化に大きな意味があると考えます。

まとめ

これまで散々トリニティスタディを基にした出口戦略について記事を書いてきましたが、そこでの結論はいつも株式:債券=75:25でした。

しかし、十分すぎるほどの資産があれば、株式100%で3%ルールを採用した方がリターンの期待値がグッと大きくなります。まぁ、いつも通り株式:債券=75:25で3%ルールを採用しても30年後の中央値は実質ベースで8.5倍ですからこっちでもいいんですけど、13億円と8.5億円だと雲泥の差がありますし、そもそも宝くじで種銭をゲットすることが前提ですからどうせなら夢を買いますね。

とはいえ、宝くじは買わないのでこんなことは起こりえないわけですから、足元に落ちてるお金を日々一生懸命に拾い集めながらコツコツと資産形成に取り組み、いつか1億円の財産を独力で築いてみたいなぁと思います。

トリニティスタディについて詳細に知りたい方は、以下の記事から始まる出口戦略シリーズをご参照ください。

1億円は無理だけど5000万円でセミリタイアしたいという家族持ちの方に向けて、現実的なセミリタイア手法を以下の記事に示しました。

単身の方なら頑張れば2500万円でセミリタイアが見えてきます!

コメント