生活を営む上で、最低限準備しておくべき円預金のことを生活防衛資金(生活防衛金)といいます。

投資にあたっては、必ずこの生活防衛金を確保しておく必要があります。

しかしながら、生活防衛資金の考え方は専門家間でも様々で、生活費の3ヶ月分という人もいれば、2年分以上という人もいます。

加えて、根拠も漠然としたものが多く、誰を信じれば良いのかと思う方が多いのではないでしょうか。

そこで、本記事では、可能な限り納得できる根拠を基に、生活防衛金の計算式を導出することを試みます。

長文になりますので、具体的にどんなものなの?というのを知りたい方は、「まとめ」から読んでください。

生活防衛資金の定義と必要な理由

生活防衛金とは、冒頭で述べた通り、投資にあたって必ず確保しておくべき円預金です。

生活防衛資金は、その名のとおり、生活を守るお金で、万が一失業した場合や病気にかかり働けなくなった場合に、再就職や回復までの期間の生活費や治療費を担保するものです。

もちろん、このお金を準備する第一の理由は、家族の生活を守るためです。独身の場合はあまり考えなくても良いかもしれません。

そして、第二の理由も重要です。第二の理由は、有事の際に証券資産を保護できる(切り崩さなくても良い)ことです。

仮に収入が途絶え、貯金も無い状況になった場合、せっかく積み立てた株式や投資信託を売り払い、生活費を捻出しなくてはなりません。

長期・分散・積立投資が潰える瞬間です。

少し躓いただけで、今後大きな資産になり得る種も手放すなんて残念なことはしたくないですよね。

収入ゼロの状態で積立継続は厳しいかもしれませんが、状況に応じて金額を減らしてでも続けたいところです。

可能であれば、生活防衛金の中に多少でも積立用のお金を組み込んでおくのが良いでしょう。

生活防衛資金はいくら必要か?

生活防衛費の区分

生活防衛金は、大きく3つに分けられます。

- 失業時の生活費

- 疾病時の療養費

- その他必要な資金

すべての人に共通するお金は1,2となります。

3は、住宅ローンや子供の学費など、定常的な支払い義務があるものや、まとまった資金が必要なタイミングが明確なものを指します。

これら3つの合計が「生活防衛費」となります。

失業時の生活費と再就職までの期間

失業時の生活費は、

となります。各々説明していきます。

失業時の再就職までの期間

はじめに、失業した際、再就職し、再び収入を得るまでの期間を設定します。

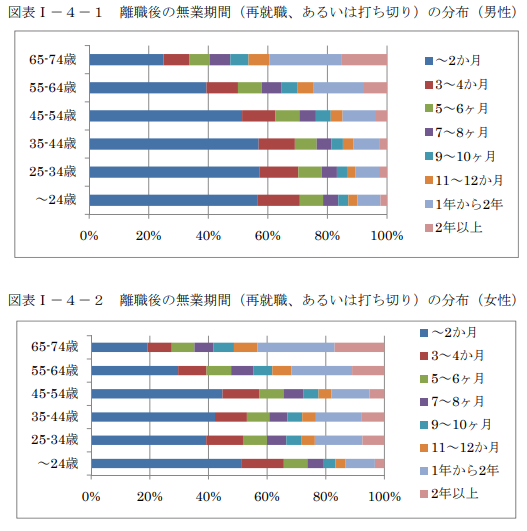

まず、以下の総務省の労働に関する研究をご覧ください。

出典:「労働力調査」を用いた離職者の再就職行動に関する実証的研究,総務省統計研究所,2011年1月.

男性の場合、~54歳という広い年齢の範囲において、70%の人が5~6ヶ月以内に再就職しています。また、女性の場合でも、同じ年齢範囲で60%の人が5~6ヶ月以内に再就職しています。

加えて、大手転職サイトを参考にすると、リクルートエージェントでは、3~6ヶ月、マイナビエージェントでは、3ヵ月前後とのことです。

これらのことから、6ヶ月程度というのはそこそこ保守的な期間といえそうです。

これに対し、さらに当該研究の期間ランクを1つ上げ、7~8ヵ月を再就職期間として設定した場合、44歳までの男性であれば、80%以上の人が再就職を終えており、高い保守性が見込まれます。

したがい、再就職までの期間は、8ヵ月とします。

失業時の生活費

失業した際の生活費です。

ここで、生活費とは、毎月の支出のうち、生活を営む上で必須の費用です(贅沢は含まれません)。

再就職後の給料日までの期間は、仮定した期間の中に含まれるものとします。

失業時の生活費は次式のように一般化できます。

ここで注意すべき点は、再就職に成功して生活防衛期間を脱出した際、失業前より給与が低い場合は、それに応じて生活水準を下げる必要があるということです。

なお、本検討では、以下の2点を考慮していません。

1つ目は、失業時には会社員の場合「雇用保険の失業給付」を受けられますが、公務員の場合受けられないことおよび「療養時の家族の生活費」として失業時の生活費を流用することから、本検討では失業給付に係る減算を考慮しないこととしています。

2つ目は、失業時には退職金が貰えるのが普通ですが、リストラ等で退職金がゼロの場合もあり、かつ個人差が大きいため、本検討では考慮しないこととしています。

疾病時の療養費

病気にかかり、働けなくなった場合の病院代です。

傷病手当、税金・社会保険料と高額療養費を考慮し、そこから自己負担額(=疾病時に必要な医療費の貯蓄)を算出します。

ここでは、協会けんぽ(全国健康保険協会)を例にとって検討します。

傷病手当と考慮すべき期間

まず、会社員が業務外の事由により就業不可となった場合、「傷病手当」を受けることができます。

業務上の事由であれば、労働災害となり、治療費を考える必要はありません。

傷病手当は、上記の事由で会社を3日連続で休んだ後、4日目の休み以降から支給されます。

また、この場合において、会社から給与の支払いがある場合は、傷病手当から給与分を差し引いた額が支給されます。

そのため、給与>傷病手当の場合、傷病手当支給されません。

したがい、保守的に協会けんぽの傷病手当金をベースに考えます。

協会けんぽの傷病手当金の計算は以下のとおりです。

ここで標準報酬月額とは、4~6月の3ヶ月間の給与支給額(通勤手当等含む)の平均額です。この額はその年の9月~翌年の8月まで有効です。ただし、就職時は初任給を基に算出され、給与に大幅な変動があった場合はその時々に見直されます。

これで金額は明らかになりました。あとは、病気が治るまでの期間の設定です。

傷病手当の受給期間が最も長い病気は精神疾患で、平均7~8ヵ月(協会けんぽの資料より)です。

これを参考に、保守的に病気にかかる期間は1年間とします。

傷病手当は、最大1年6ヶ月支給されるため受給期間内に収まっています。

なお、これ以上の治療期間が必要な病気であれば、高度な病気と考えられるため、障害手当や生活保護の範疇と考え、想定の範囲外とします。

疾病時の税金や社会保険料

病気やケガ等で働けない場合でも、住民税、健康保険料、厚生年金保険料がかかります。

病気療養期間に対して、これらの税金、保険料を確保する必要があります。

税金や社会保険料については、以下の記事を参照ください。

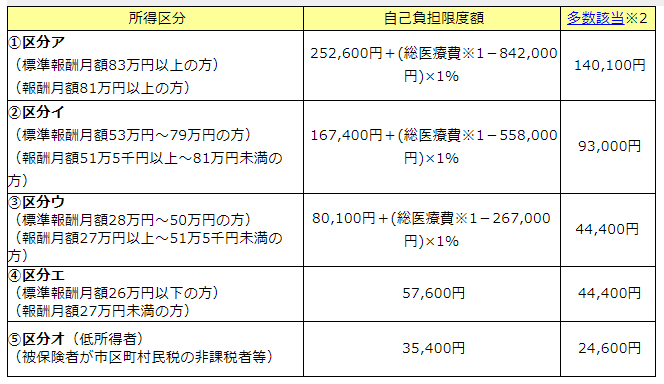

高額療養費

高額療養費とは、月々の医療費が高額になった場合、自己負担限度額以上のお金が戻ってくる制度です。

協会けんぽでは、自己負担限度額は以下のとおり定められています。

自己負担限度額は標準報酬月額によって異なります。

また、1年のうち3回以上高額療養費の支払いを受けた場合、「多数該当」となり、自己負担限度額は軽減されます。

したがって、今回設定した1年の療養期間における医療費の最大支払い額は、

となります。

その他の病院代

病院への支払いのうち、高額療養費が適用できないものがあります。

主に入院時の差額ベッド代と食事代です。これらの支払いも生活防衛金に考慮する必要があります。

ここでは、保守的に1年間入院し続けた場合とします。

差額ベッド代は、厚労省のデータより4人部屋で平均2,414円/日、食事代は、協会けんぽのデータより1食460円(一般の場合)です。

したがって、その他の病院代の合計は、

となります。

なお、差額ベッド代は不要となる場合もありますので、その場合は大きな余裕ができます。

保守性の範囲内とする要素:入院時の家族の生活費

病気により収入が途絶えた際、自身の生活費は上述の療養費に含まれますが、家族の生活費は含まれません。

これについては、以下のとおり単独で考慮しなくとも十分に補えると考えられます。

まず、「病気時」の家族の生活費として「失業時」の生活費として想定した資金を使用することが可能です。

そのため、本想定において失業時の生活費と療養費の同時に必要となる可能性が小さいものを足し合わせています。

次に、失業期間と疾病期間の差分を考えます。

失業期間と疾病期間が等しいあるいは失業期間の方が長い想定においては、本項の考慮は不要です。

失業期間の方が短い想定の場合、疾病期間と失業期間の差分の期間、家族の生活費が不足することとなります。

これについては、以下の保守性に含まれるものと考えます。

- 実際の生活費は1人分減少する

- 入院期間=療養期間は高い保守性がある

2つ目について、本検討では療養期間はすべて入院しているものとしていますが、生命保険文化センターの調査によれば、平均入院日数は50歳代でも20日未満であり、かつ60歳代であっても60日以上入院する人は全体の7.6%程度です。

仮に60日入院するとして計算すると、前述のその他病院代から、(2500円+1380円)× (療養期間-60日)となり、療養期間を12ヶ月としている場合は116万4000円浮くことになります。これは、月々の生活費30万円弱であれば、4ヵ月分に相当します。

そして今回、治療期間が長い精神疾患を基に12ヵ月を設定していますが、この場合においても全期間入院する可能性は小さいと考えられます。例えば、厚労省の資料によれば、会社員の代表的な精神疾患である「躁うつ病」の場合で平均入院期間は、15~34歳の場合47.1日、35~64歳の場合74.9日であるため、「浮く費用」に大きな差異はでないものと考えて良いでしょう。

したがい、「入院時の家族の生活費」は「失業時の生活費」と「入院費用に係る保守性」により補えます。

疾病時の療養費の算出

療養費算出の材料は出揃いました。

これまで説明した内容より、療養費の合計は、

となります。

その他必要な資金

最後に、その他必要な資金です。

ここでは、毎月の支払が決定しているものや、資金にまとまったお金が必要なライフイベントがある場合に必要となる資金を考えます。

例えば、住宅ローン等、生活費に含まれないような定常的な支払いや、子供の入学金等の学費等が挙げられます。

各自、必要なものを考慮しましょう。

理系の錬金術式:生活防衛資金の算出方法

生活防衛資金の計算式

それでは、これまで検討した各要素を合算して生活防衛金の計算式を整理しましょう。

すなわち、

+ [月々の生活費(平均値) × 8ヶ月]

- [(手当支給日前12ヶ月間の標準報酬月額の平均)/ 30日 × 2/3 × 365日]

+ [(社会保険料+住民税) × 12ヶ月]

+ [高額療養費自己負担限度額 × 3ヵ月 + 多数該当時の限度額 × 9ヵ月]

+ [141万6200円]

+ [その他必要な資金]

となります(わかりにくいですが)。

なお、無収入状態でも、可能な限りつみたてNISA(月33,333円)は継続することを推奨します。

そのため、想定無収入期間のうち、長い期間(失業or病気)分のつみたてNISA用資金も加えることが望ましいです。(以下の試算には含めていません)

生活防衛金の算出例(年収430万円、平均支出)

検討した計算式を基に、生活防衛金の例を求めてみましょう。

4人世帯、労働者1人、年収430万円(サラリーマンの平均年収)で考えます。

また、月々の生活費は、統計局のデータのうち、4人世帯(有業者1人)、年収400~450万円の月々の消費支出として、22万9362円≒22万9400円とします。

これにより、失業時の生活費は、22万9400円×8ヵ月=183万5200円となります。

次に、傷病手当は、27万/30日×2/3×365日=219万円となります。

ここで、標準報酬月額(27万円)は430万円のうち、ボーナスは給与4か月分として算出しました。

社会保険料は、生活費と同様の資料から、健康保険料1万2901円、年金保険料2万2863円、住民税8985円より、4万4749円に12ヵ月をかけて、53万6988円となります。

高額療養費の自己負担限度額は、多くの場合10万円以下に収まると考えられることから、10万円として、

医療費の自己負担金は、10万円×3ヶ月+4万4400円×9ヵ月=69万9600円となります。

本記事では、健康保険について、一貫して協会けんぽの場合を想定しています。

多くの大企業の場合、組合健保が殆どであり、高額療養費にさらに「付加給付」があります。

これにより、自己負担限度額は月3万円程度になります。

その他必要な資金は無いものと考えると、

となります。なかなか高いです。

しかしながら、これだけの準備があれば、十分余裕をもって余剰金を全額投資できるとも言えます。

生活防衛金の算出例(年収430万円、支出節約)

生活防衛金を平均的な支出額を基に算出した結果は230万円と、なかなかの金額でした。

しかし、普通は失業時や疾病時、普段とおりの生活は行わず、節約に努めますよね。

明らかな生活の危機ですから。

というわけで、生活費を節約した場合を考えてみましょう。

どの程度切り詰められるかは「今どこまで無駄しているか」にも依りますが、5万円程度の節約は可能と考えられます。

すると、生活費の差分5万円×8ヵ月=40万円を生活防衛費から差し引くことができるため、生活防衛費を190万円まで下げることができます。

生活防衛金の算出例(年収430万円、保守性を下げる)

今回の算出では、多くの保守性を含んでいます。保守性を削除して、あくまで平均高めで生活防衛費を用意する選択肢もあります。

その場合、以下のような仮定が考えられます。

- 再就職までの期間は、44歳までの男性が70%再就職できる4ヵ月

- 病気にかかる期間は、精神疾患等の長い期間として8ヵ月

- 病気にかかる期間変更に伴い、その他医療費も8ヵ月相当

この仮定で、まず生活費を統計のまま(節約なし)とすると、

失業時の生活費は、22万6400円×4ヵ月=91万7600円

傷病手当は、27万/30日×2/3×240日=144万円

医療費の自己負担金は、10万円×3ヶ月+4万4400円×5ヵ月=52万2000円

その他病院代は、2,500[円] × 240[日] + 460[円] × 3[食] × 240[日] = 93万1200円

よって、生活防衛金は、93万800円≒93万円となります。

さらに、生活費を5万円節約すると生活防衛金は、73万円まで下げられます。

なお、「療養時の家族の生活費」については、先述の「浮く金額」が70万円程度になりますが、人数減分と節約により、失業期間と疾病期間の4ヵ月程度の差は補えると考えられます。

生活防衛資金を下げる方法

生活防衛金について、姿がハッキリしてきたと思います。

生活防衛金を下げるには、保守性を取り払うことや、生活費を節約することが挙げられました。

しかし、これだけではなく「収入を増やす」ということも当然考えられます。

失業後にアルバイトする覚悟を

例えば、失業後で、すぐにでも働く元気があるなら、すぐにアルバイトをはじめる。

これで月5万円でも稼げるのであれば、5万円×考慮する月数分、生活防衛費を下げられます。

高配当株式の保有

病気時にも備えるとするならば、高配当株式を保有するのがおすすめです。

配当収入分をそのまま生活防衛費から差し引くことができます。

ただし、減配等のリスクが伴いますので、配当額は少なめに見積もるのがベターです。

↓株式購入は楽天証券がおすすめです。

夫婦共働きによるリスクヘッジ

少し脱線しますが、夫婦共働きをすることで、生活防衛金は殆どゼロにできます。

配偶者の収入にもよりますが、単純に年収手取り額が生活防衛金を上回れば良いということになります。

パートタイムで年間100万円稼ぐだけでも、生活防衛金を貯める労力はかなり下がりますね。

福利厚生が良い大企業に勤めることによるリスクヘッジ

さらに脱線しますが、労働階級においては、可能な限り倒産やリストラ等の失業リスクが低く、健康保険の補助も充実している大企業に勤めることで、生活防衛金の保守性を削りやすくなります。

これはあくまで、これから就職する方々に向けたリスクマネジメントとなります。

まとめ

以上、生活防衛金の計算式の定義と具体的な計算例でした。

基本的には、

となります。

この式に基づき、自身の収入、生活費、生活状況を入力することで適切な生活防衛金を算出できます。

平均年収サラリーマン1馬力の4人世帯における生活防衛費4パターンを再掲すると、

【保守性大+生活費の節約】190万円

【保守性小】93万円

【保守性小+生活費の節約】73万円

となります。

このうち、好みのリスク許容度を選択し、自身の収入やその他の必要資金、生活防衛費低減策(高配当株等)を加減することで適切な生活防衛金を設定することができます。

著者的には、保守性小(93万円)につみたてNISAを継続する費用(33,333円×8ヵ月≒26.7万円)を足して丸めた130万円をベースに、アルバイトや高配当株分を減ずるのが妥当かなと考えています(最悪の場合、つみたて費用は生活費に回せますし)。

少し計算が面倒なところがありますが、これについては近々生活防衛金の計算ツールを公開する予定ですので、ご期待ください。

【2019/8/27 シミュレータ作成しました】

最後に、本検討は保守性の取り方や複雑な要素を簡略化しているため、詳細な検討により、「生活防衛費は削れる方向」となると考えられます。したがい、今後随時アップデートしていく予定ですが、同じ条件を考えた場合に必要な費用が高くなることはありませんので、ご安心ください。

コメント