年収と所得税率との関係は、年収が増えれば増えるほど税率が増加していく累進課税であるいうことはみなさんご存知だと思います。

しかし、具体的な年収に対する税率は、控除枠の個人差もあるためあまり認識が無いことと思います。以下の課税所得と税率の速算表を見たことがあるという人も多数おられると思いますが、これは所得控除後の課税所得に対する税率であり、年収(総所得)に対するものではありません。

しかも、計算を簡易化するための控除額(調整額)が設けられた速算表であるため、課税所得が下表で1ランク変わると正味の税率が一気に変わるという代物でもございません。

★課税所得と税率の速算表(2019年版)

| 課税所得 | 税率 | 控除額 |

| ~195万円 | 5% | 0円 |

| 195万円~330万円 | 10% | 97,500円 |

| 330万円~695万円 | 20% | 42万7,500円 |

| 695万円~900万円 | 23% | 63万6,000円 |

| 900万円~1,800万円 | 33% | 153万6,000円 |

| 1,800万円~4,000万円 | 40% | 279万6,000円 |

| 4,000万円~ | 45% | 479万6,000円 |

従って、上表を見て年収1000万円だと所得税率33%だと思ったらそれは間違いです。

ということで、本記事ではモデルケースを用いてざっくりと年収に対する税率を計算してみます。

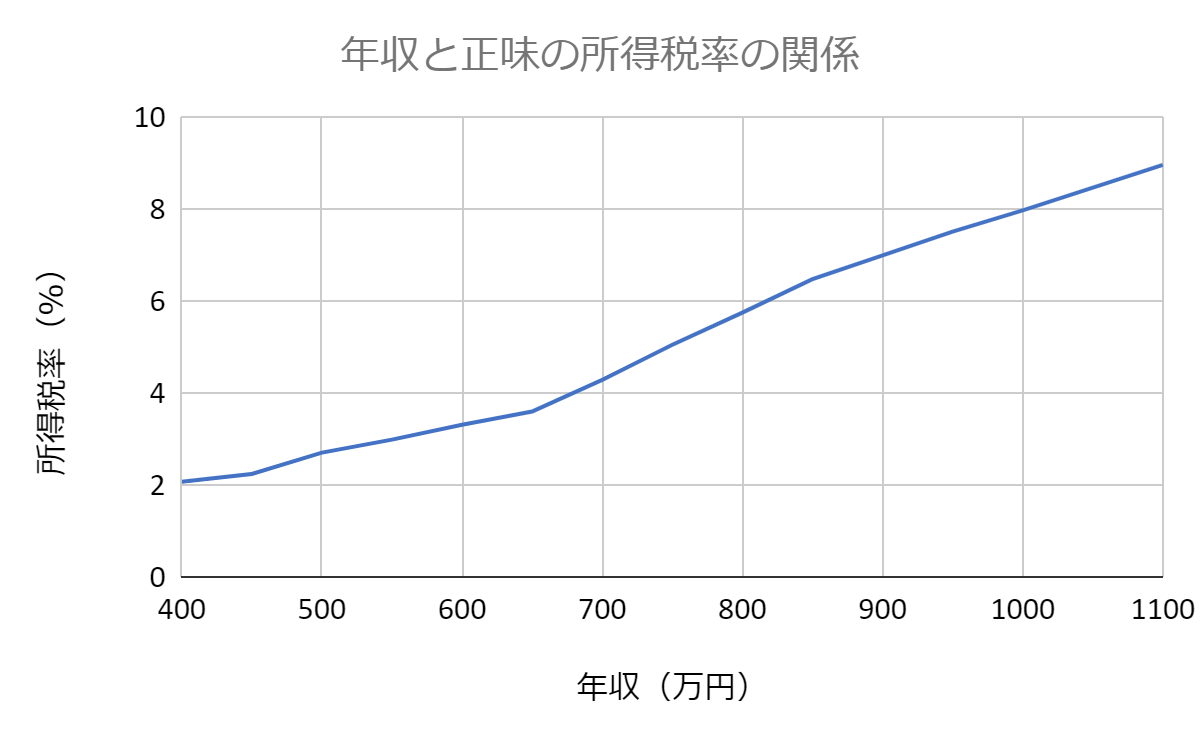

結論としては、上の速算表のイメージとは全く異なり年収1000万円であっても所得税は80万円程度であり、年収に対する正味の所得税率は約8%であることがわかりました(厳密には各人の控除条件に依り異なります)。ちなみに年収1000万円の人の課税所得613万円に対する税率に換算すると約13%です。

※本記事では手元に2020年でのデータが揃っていないため、2019年の情報を基に記載しておりますが、2020年から基礎控除や給与控除の値が変わります。しかし、高所得者以外は基礎控除が増えたのと同じ分だけ給与控除が減ってトータルでは変わらないので、2020年も概ねこれぐらいだという認識で良いと思われます。

所得税の計算フローとモデルケースの設定

所得の種類には総合課税されるものと分離課税されるものとがありますが、本記事では給与所得を主とした会社員を想定して総合課税される所得のみを扱います。

所得税の計算は、以下の計算式によって行われます。

ここで、(収入-経費ー所得控除)の部分が課税所得となります。冒頭の早見表にある所得税率が掛けられる項目ですね。ここで、給与所得者に対しては、経費の代わりに給与所得控除が与えられます。

次に、所得控除には下表のとおり14種類もの種類がありますが、代表的なものとしては基礎控除、配偶者(特別)控除、扶養控除、医療費控除、社会保険料控除、生命保険料控除ぐらいでしょう。

一方、税額控除とは、課税所得に対して所得税率を掛けた税額から控除(つまり減額)するものです。税額控除の種類としては、以下のものがあります。

税額控除は人によって有無が多様に異なるため、ここでは検討項目から除外します。

以上を踏まえて、本記事でのモデルケースの設定としては、計算の簡単化のため以下の通りとします。

モデルケース(単身者)の年収と所得税率との関係

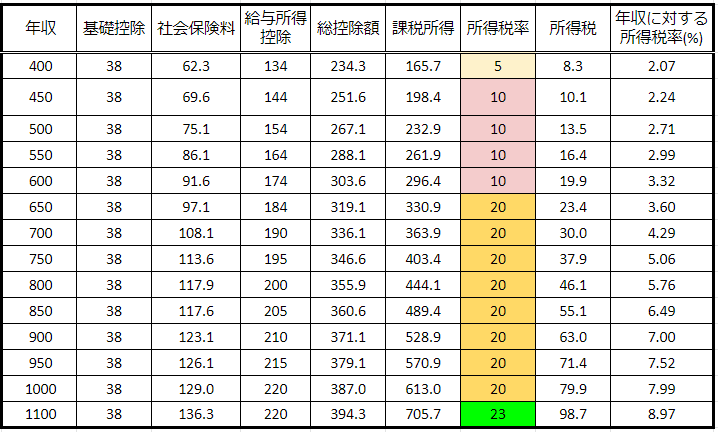

それでは、本記事のメインディッシュである評価結果の表をご覧ください。

| 年収 | 基礎 控除 | 社会 保険料 | 給与所得 控除 | 総控 除額 | 課税 所得 | 所得 税率 | 所得税 | 対年収 所得 税率(%) |

| 400 | 38 | 62.3 | 134 | 234.3 | 165.7 | 5 | 8.3 | 2.07 |

| 450 | 38 | 69.6 | 144 | 251.6 | 198.4 | 10 | 10.1 | 2.24 |

| 500 | 38 | 75.1 | 154 | 267.1 | 232.9 | 10 | 13.5 | 2.71 |

| 550 | 38 | 86.1 | 164 | 288.1 | 261.9 | 10 | 16.9 | 2.99 |

| 600 | 38 | 91.6 | 174 | 303.6 | 296.4 | 10 | 19.9 | 3.32 |

| 650 | 38 | 97.1 | 184 | 319.1 | 330.9 | 20 | 23.4 | 3.60 |

| 700 | 38 | 108.1 | 190 | 336.1 | 363.9 | 20 | 30.0 | 4.29 |

| 750 | 38 | 113.6 | 195 | 346.6 | 403.4 | 20 | 37.9 | 5.06 |

| 800 | 38 | 117.9 | 200 | 355.9 | 444.1 | 20 | 46.1 | 5.76 |

| 850 | 38 | 117.6 | 205 | 360.6 | 489.4 | 20 | 55.1 | 6.49 |

| 900 | 38 | 123.1 | 210 | 371.1 | 528.9 | 20 | 63.0 | 7.00 |

| 950 | 38 | 126.1 | 215 | 379.1 | 570.9 | 20 | 71.4 | 7.52 |

| 1000 | 38 | 129.0 | 220 | 387.0 | 613.0 | 20 | 79.9 | 7.99 |

| 1100 | 38 | 136.3 | 220 | 394.3 | 705.7 | 23 | 98.7 | 8.97 |

本評価を行う上で必要となる手取り年収に対する各種控除額のデータは酒居会計事務所のHPから得ております。冒頭でも注意書きしたとおり、データは2019年のものとなりますが、2020年でも高所得者以外はさほど変わらないはずです。

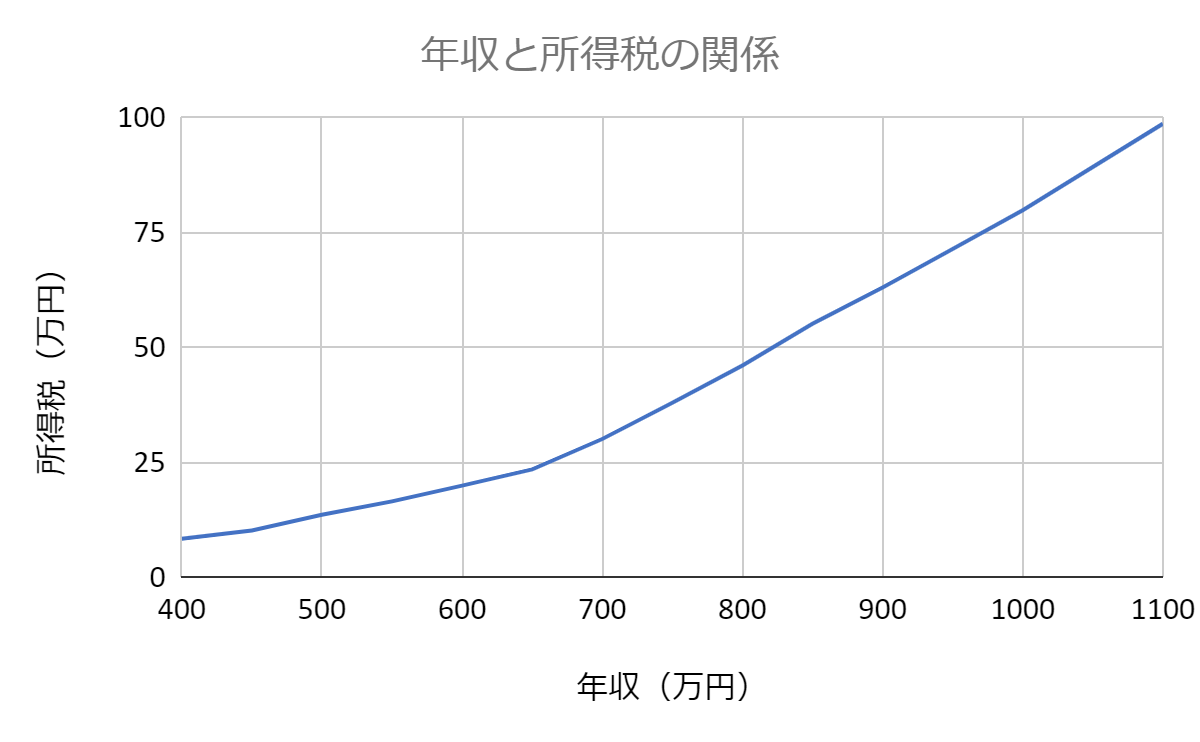

速算表のイメージとは異なり、年収400万円であっても課税所得は165.7万円となり、課税所得に対する所得税率は速算表(以下再掲)での5%の範囲におさまっております。また、上表一番右の列に示す「年収に対する所得税率」は、右から三列目に示す課税所得に対する所得税率(下表の税率と同じ)よりも遥かに小さい値となります。

| 課税所得 | 税率 | 控除額 |

| ~195万円 | 5% | 0円 |

| 195万円~330万円 | 10% | 97,500円 |

| 330万円~695万円 | 20% | 42万7,500円 |

| 695万円~900万円 | 23% | 63万6,000円 |

| 900万円~1,800万円 | 33% | 153万6,000円 |

| 1,800万円~4,000万円 | 40% | 279万6,000円 |

| 4,000万円~ | 45% | 479万6,000円 |

ちなみに、配偶者特別控除や扶養控除、生命保険控除や住宅控除、iDeCo利用等の所得控除枠や、配当控除や住宅借入金等特別控除等といった税額控除枠をお持ちの方は、課税所得がその分だけ更に減りますので年収に対する税額(税率)も減少します。

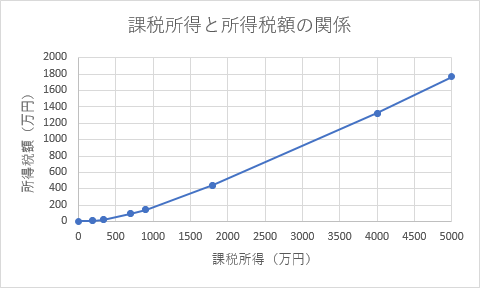

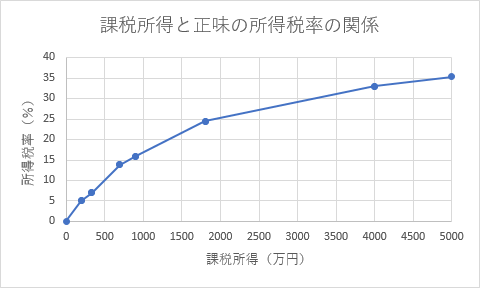

最後に、年収と所得税額との関係、年収と正味の税率との関係、さらには課税所得と所得税額との関係、課税所得と正味の税率との関係を以下のグラフに示しました。

年収=課税所得と誤解した(おそらく)多くの人が持つ、速算表での税率のイメージと実際の税率はかなりかけ離れているということがよくわかりますね。

ちなみに、その他の税金としては復興特別所得税が所得税額に対して2.1%、住民税は課税所得に対して別途10%かかります。

まとめ

控除額の少ない単身の会社員を想定して、年収に対する税額を検討してみました。

結果の一覧表を以下に示します。

更に、年収および課税所得に対する所得税額と正味の税率を以下の表に示します。

本検討を通して、所得税率は意外と小さいということがわかりました。高いのは社会保険料の方ですね。

以下、関連記事です。

会社には社員の税務代行をする義務があるため。会社員は税に対する知識が不足しがちです。なぜそうなるのでしょうか?どうすればよいのでしょうか?この辺について以下の記事で考察してみました。

医療費が年10万円を超えた場合は、医療費控除が適用できます。所得控除を積極活用することで、納税額を低減させていきましょう!

本ブログでは米国株式市場へのインデックス投資を資産運用の中心に据えておりますが、高配当戦略を取る場合は日本株だと配当控除10%が適用できるため多大なる税制メリットがあります。

ただし、日本個別株は投資難易度が高いという認識であり、銘柄選定能力が必須です。

コメント