本ブログでは、インデックス投資による出口戦略として株式:債券=75:25で年間取り崩し割合を3.5%とする通称3.5%ルールを度々推奨してきました。

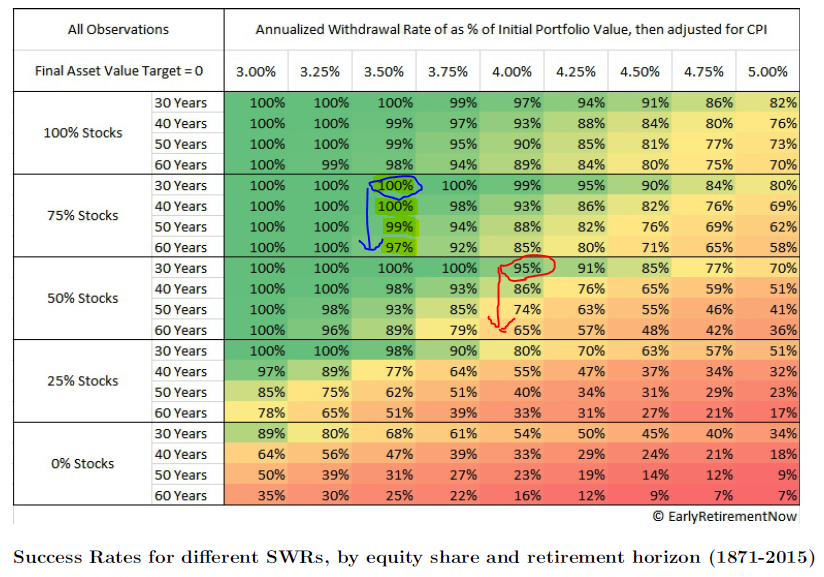

一般的に言われる4%ルールとは、株式:債券=50:50で年4%取り崩す条件であり、30年後に資産が尽きない確率は95%だったということが売りです。これは、30年後には平均寿命を過ぎているような定年退職した人にとっては良いのですが、昨今のFIREムーブメントに見られるような30代や40代といった超早期退職者にとっては危険だと考えられます。

何故なら、以下の図の赤い矢印を見るとわかる通り、40年経過後は生存確率86%と激減し、50年後では74%、60年後では65%と実に1/3の確率で破産します。超早期退職を目論むFIRER達の中にはリタイア後に50年や60年間の人生が待っている人も多いでしょうから、60年後に1/3が破綻してしまうような4%ルールは心許ないと言えます。

引用:Safe Withdrawal Rates: A Guide for Early Retirees(一部筆者加工)

本ブログで推奨している株式割合75%、年3.5%取り崩し条件では、青の矢印が示す通り40年後までは生存確率100%であり、50年後では99%、60年後でも97%という好成績を誇ります。4%ルールと比べると、安定感には雲泥の差がありますね。

しかし、50年経過時でのワーストケースや60年経過時での下位3%に自分が入ってしまわない保証はどこにもありません。また、たとえ資産が生存したとしても、年々資産が減少していくことにビクビクしながら老後を暮らしたくはないという声もあるでしょう。

そこで、60年後に破産しないどころか、資産規模すら減らないような(ほぼ)絶対に安心できる水準はどうなんだと気になる人も多いと思います。

ということで、本記事ではあくまで過去145年程度のデータに基づくものではありますが、60年後であっても資産が減らない条件を紹介します。なお、ここでいう資産とはインフレ調整後の実質レートに基づくものであり、名目(数字上のもの)ではありませんので、その点ご安心ください。

60年後にもほぼ確実に資産が減らない取り崩し条件

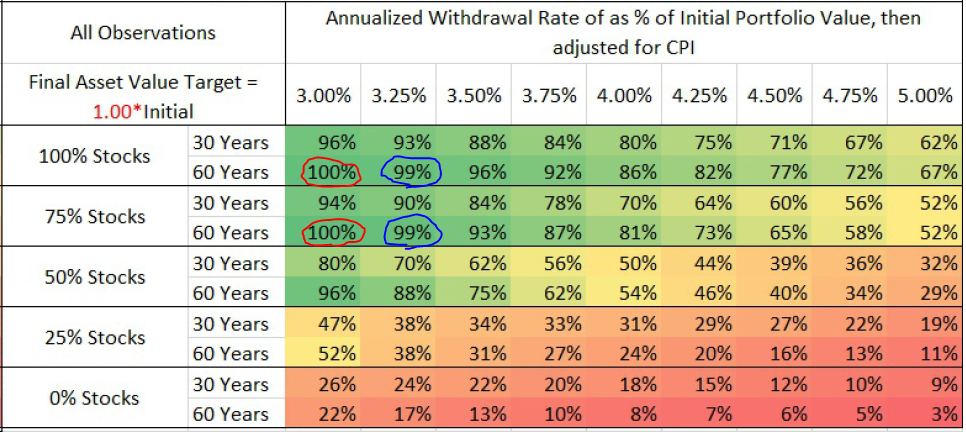

取り崩しを開始してから30年後と60年後に取り崩し開始時の初期資産を維持できた確率(実績)について記された以下の図を見てください。

60年後でみると、年間取り崩し割合が3%だと株式100%か株式75%のポートフォリオにて、赤丸の示す通り資産は100%の確率で保存されました。年間取り崩し割合が3.25%だと青丸の通り99%成立しました。

引用:Safe Withdrawal Rates: A Guide for Early Retirees(一部筆者加工)

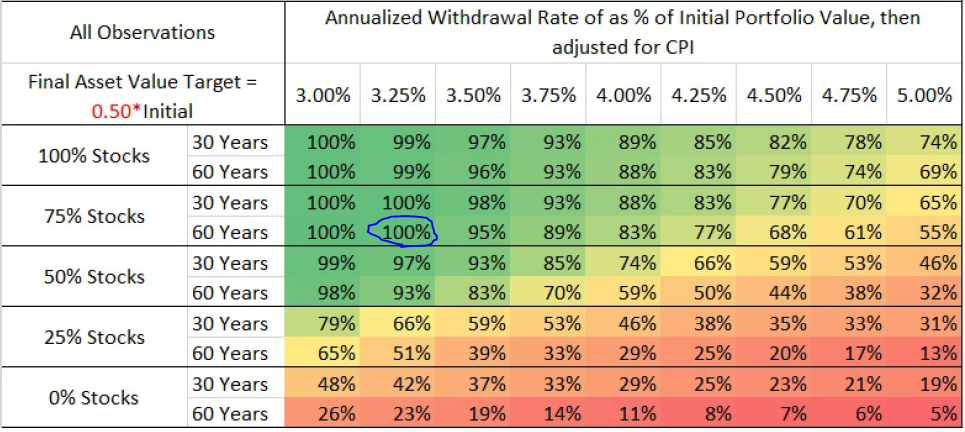

さらに、以下に示す初期資産の半分の資産を維持できた確率マップを見ると、3.25%ルールにて60年後に初期資産を保存出来なかったこの1%のケース(おそらく1929年世界大恐慌直撃ケース)では、株式保有割合75%のケースのみ初期資産の半分(0.5倍)を切ることはありませんでした。

引用:Safe Withdrawal Rates: A Guide for Early Retirees(一部筆者加工)

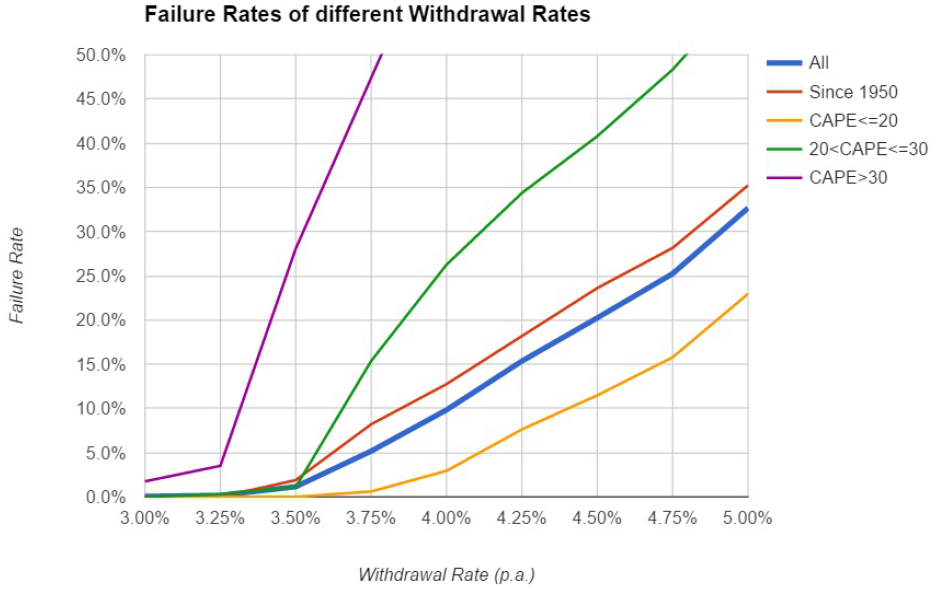

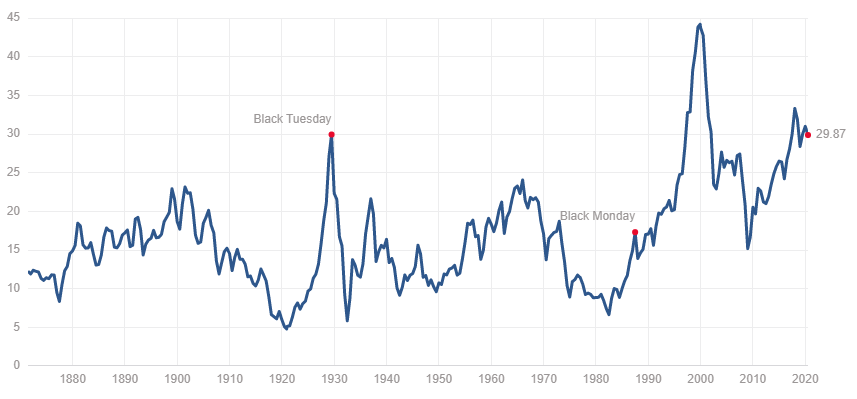

なお、取り崩し開始時のS&P500に対する各CAPEレシオ(シラーPER)範囲について、取り崩し割合(横軸)と破産確率(縦軸)の関係を示した以下の図を見ると、CAPEが30を超えている場合に破産確率は一気に増加することがわかります(紫色の線)。従って、CAPEレシオが30を超えているときにはギリギリの水準ではFIREしてはいけません。一方で、CAPE<=20のタイミングでFIRE出来れば非常に安全であることがわかります。

CAPEレシオとは過去十年間のインフレ調整後PERの平均値を示したものなのですが、これが未来10年間の年率リターンと負の相関があるということがわかっております。詳しくは以下の記事をご確認ください。

ちなみに、CAPEが30を超えるというのはなかなかお目にかかれず、1929年の世界大恐慌の直前とITバブル崩壊前夜、あとは、2019年以降ぐらいしかありません。

2020年7月までのS&P500のCAPEレシオ

出典:

出典:2008年の金融危機以降、会計制度の変更によりCAPEレシオが高く出るようになったそうなので昨今の値は少し割り引いて考える必要があるかもしれませんが、2020年7月現在のS&P500のCAPEレシオは約30ですので、実は現在もかなりの過熱域にあることがわかります。ここ1~2年でペーパーアセットのみでFIREした人達は中々のチャレンジャーであったかもしれないということですね。

ということで、ここまでの内容をまとめますと、60年後も初期資産を維持できる条件は、株式割合100%か75 %にて取り崩し割合3%ルールを採用するか、株式75%にてCAPE<30の条件(出来ればCAPE<20)で3.25%ルールを採用する場合となります。

しかし、以下の記事で紹介した通り、インデックス取り崩し戦略では手取り換算にすると0.5%減額する必要があります。即ち、3.25%ルールであれば手取り換算では2.75%となりますが、これは配当金生活の水準となります。

ここで、手取り取り崩し割合2.75%の具体例として、運用資産5000万円刻みで取り崩し可能な金額を以下に示します。

5000万円で年間138万円、月11.4万円(生活保護水準だが独身ならFIRE可能ライン)

1億円で年間275万円、月23万円(Lean FIRE)

1.5億円で年間412万円、月34.3万円(Smart FIRE)

2億円で年間550万円、月46万円(Fat FIRE)

なかなか厳しい現実と言えるのではないでしょうか。。万全を期し過ぎると、大きなマージンが必要となってしまうことがよくわかりますね。

30年後の資産の中央値は6倍以上!!

さて、ここまででは、過去の歴史上の最悪のケースを考慮に入れて安全な取り崩し割合を議論してきましたが、これは文字通りワーストケースです。つまり、取り崩し割合を年3.25%とした場合では、過去のほぼ全てのケースにて30年後の資産は大きく増大化しました。

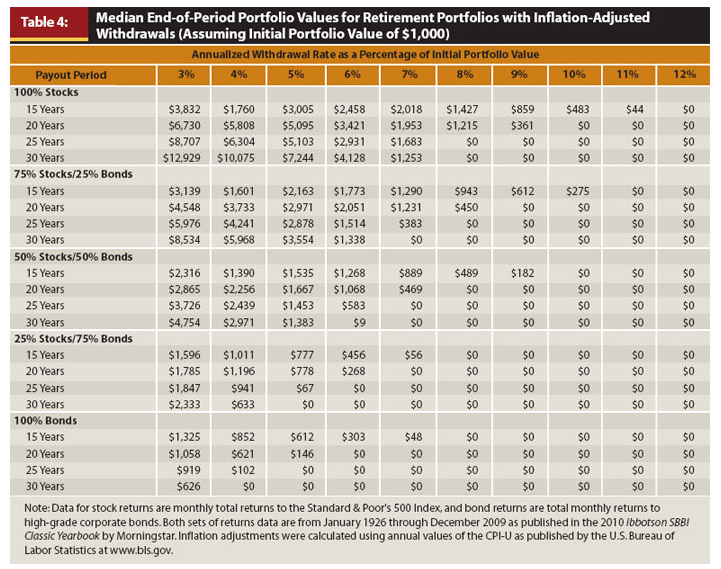

以下の図は、取り崩し開始時の保有資産を$1,000とした場合に、取り崩し割合3%から12%まで1%刻みでの各株式保有割合に対する経過年数毎の保有資産の中央値を示したものです。中央値とは、上から数えて真ん中(つまり下から数えても真ん中)の成績のことですね。例えば101ケースある場合は51ケース目の成績が中央値に該当します。

1%刻みなので少し荒いのですが、株式保有割合75%にて取り崩し割合を3%とした場合の30年後の保有資産の中央値は$8,534です!4%取り崩しルールであっても$5,968と約6倍になってます。これが真ん中の成績(中央値)ですから、上での議論が如何に特殊なケース(最悪のケース)に対するものであったかがよくわかると思います。

ちなみに、株式保有割合を100%とした場合には、取り崩し割合3%だと30年後の中央値は約12倍、取り崩し割合4%でも約10倍となっております。長期投資においては株式が最強であるということがよくわかりますね。資産規模に余裕があり株式のボラティリティを許容できる人は、資産規模の最大化を狙う株式100%というのも一つの選択肢となり得ます。

まとめ

過去145年のデータから検証された、ほぼ間違いなく60年後にも資産が減らない安全な取り崩し割合を求めました。

結果は以下となります(長い運用期間中には一時的に初期資産割れする可能性はあります)。

60年後もほぼ確実に資産維持というのは要求水準が高過ぎるため、手取り取り崩し割合では2%台となるなかなかシビアな結果となりました。しかし、落胆の底にひれ伏す必要はありません。

打てる手段はまだあります。

ということで、次回は安全度はそのままで取り崩し割合を少しでも多くできるような小技を紹介したいと思います。

少しだけ予告しておくと、年金支給開始が20年以内でかつ支給額が多い人であれば、取り崩し割合を0.5%以上増額することが可能となります。(↓以下の記事に書きました)

その他、インデックス投資による出口戦略シリーズは以下です。

コメント