本記事では、いつも周りから理不尽に攻められてばかりいる高配当株投資戦略の合理性についてデータに基づき説明したいと思います。

上の一文からわかる通り、高配当株投資には注意点を守りさえすればデータが示す合理性がちゃんとあります。これを理解して高配当株投資を行っている人が殆どだと思っていたのですが、どうやらそうでもなさそうですので(もちろん理解している人も沢山いますが)、私はインデックス投資家ですが書いていきたいと思います。

なお、内容はみんな大好きジェレミー・シーゲル教授の『株式投資』に書かれてあることに終始しており、ご存知の方にとっては(何をいまさら…)とお思いになること請け合いですのでこれ以降読む必要は無いかもしれませんが、復習がてらお読みいただければ幸いです。

高配当戦略はS&P500を過去50年アウトパフォームしている事実

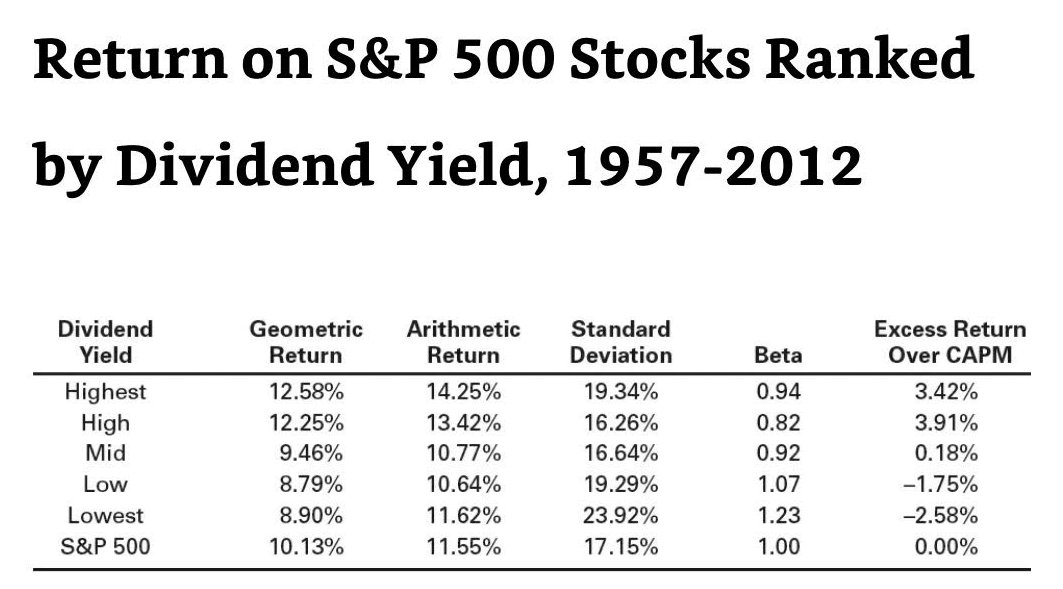

本記事で言いたいことは、シーゲル先生が『株式投資』にて示した以下の表に全て記されております。(日本語版は第五版が出ておらず調査期間が2006年までと短いので英語版の表を引用しました)

出典:Stocks for the Long Run, 5th Edition, Jeremy Siegel

この表は、1957-2012年までの期間で、前年の12/31にて配当利回りが高い順に約100社ずつ5グループに分けた場合の、各グループのトータルリターンと標準偏差(リスク)、β値がどうであったかを示しております。つまり、毎年S&P500の企業を高利回り順に並べ、上から20%刻みの範囲の銘柄を選定し(入れ替え)、配当再投資を55年間行った際の結果と同義です(税金・運用コストを除く)。

結果を見ればわかる通り、高配当銘柄群ほどリターンが高かったことがわかります。配当利回りが最高クラスの銘柄の幾何平均利回り(上表二列目:Geometric Return)が12.58%であったのに対し、S&P500は10.13%ということですから、仮に超保守的に全リターンが配当であると仮定して20%の配当課税を課したとしても最高配当群がS&P500と同等のリターンだったことがわかります。

実際はというとリターンの全てが配当であるはずがないですし、S&P500のリターンの一部も配当であり税金がかかることを考えると、高配当銘柄の方が過去50年に渡りS&P500よりも配当再投資条件でリターンが高かったことがわかります。

これをみて、配当利回りでカテゴリー分けするのは不当という意見は不当です。高配当戦略は配当利回りに注目した投資手法ですから、S&P500と比較する方法として配当利回りのみに着目したこのやり方が適切です。

以上から、過去55年間で米国での結果という限られたデータではありますが、高配当戦略(つまり銘柄の配当利回りの高さに注目して投資するという手法)は十分な合理性が裏打ちされております。

ダウ10戦略やS&P10戦略は更にハイパフォーマンス

S&P500の100社に投資するという手法は個人がやるには現実的では無いし、比較するならもっと少数のトップオブトップの配当利回り銘柄でやるべきだという意見があるかもしれませんね。

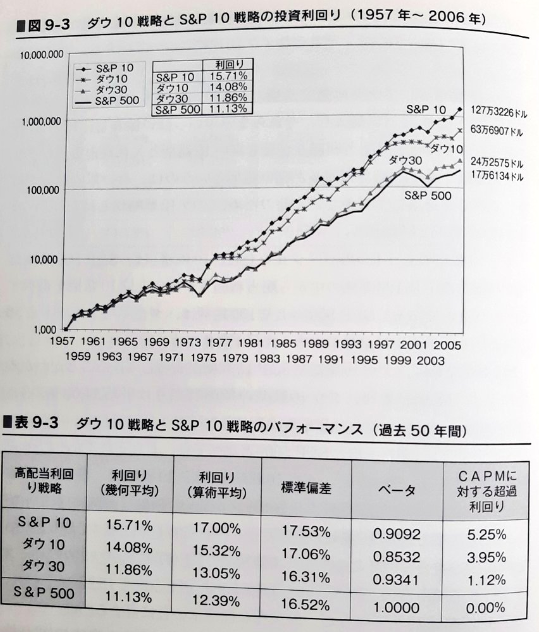

ということで、その結果を以下の図に示します。

出典:『株式投資 第四版』ジェレミー・シーゲル

これは、日本語版なので2006年までのものですが、S&P500に属する上位100銘柄のうち配当利回りトップ10社(S&P10)に先ほどと同様年次入れ替えで50年間配当再投資を行ったものと、ダウ30種の内うち配当利回りトップ10社(ダウ10:別名ダウの犬)に同様の投資を行ったものと、S&P500、ダウ平均のトータルリターンを示しております。

S&P10のトータルリターンは脅威の15.71%となっており、先ほどのトップ100よりも更にS&P500との差が広がってますね(それでいて標準偏差はさほど上がらずβは低い)。少なくともこれが米国株式市場の過去半世紀における事実です。

米国という一国において、過去50年という期間に限られておりますが、多くの個人投資家の意見や分析はもっとずっと狭い範囲であることを考えると、高配当戦略が如何にハイパフォーマンスを安定して発揮してきたかということがデータからよくわかると思います。

高配当株投資を行う上で絶対に外せない注意点

高配当株投資の好成績について見てきましたが、当然ながら幾つかの注意点があります。他の投資にも通じる内容ではありますが、確認していきましょう。

分散させる

一つ目に重要なことは、再現性を高めるためには銘柄を分散させる必要があるということです。

集中投資は個別株特有のリスクが付きまといますから、過去の成績の再現性の高さを求める人には危険です。

何銘柄に分散すべきかという点に関しては、S&P10やダウ10のように10社で十分かどうかは断言できませんが、少なくとも過去半世紀は高配当戦略であれば10社の分散でワークしてきたことがわかります。

50年とはいえそれなりの期間の検証結果がありますから、少なくとも10社に分散するというのが一つの指標かと考えられます。

大型株を選定し、基準を満たさなければ入れ替える

高配当戦略における注意点の二つ目は、大型株を選定し、基準を満たさなければ入れ替えるということです。小形株はボラティリティが大きすぎることと倒産リスクが高いため不適格ということになりますので、S&P500のトップ100に入っているような大型株が対象となります。大型株においては高配当戦略が高いパフォーマンスを示すことについては『ウォール街で勝つ法則』にも記載されております(大型株バリュー投資亜種と言えますからね)。

ここで重要なことは、銘柄入れ替えが必要ということです。株価が下がって高配当銘柄となったもののうち、一部の企業はやがて息を吹き返して投資家に大きなリターンをもたらしますが、一部の企業は体力が持たずに減配を行いそのまま市場の藻屑と化します。

問題は、どちらのパターンになるかは誰にもわからないということです。

シーゲル教授の名著『株式投資の未来』の副題にもなっている通り、永続する会社が本当の利益をもたらします。この永続する会社を選定できれば楽なのですが、残念ながらその一般的な手法はありません。あなたの投資銘柄の中には時限爆弾が組み込まれているかもしれません。

従って、高配当戦略を取る際は、配当利回りが一定値を下回ったら銘柄を入れ替えるというようなテコ入れがどうしても必要になります。永続する秘密のポートフォリオ10選というわけにはいかないのですね。

ETFなどのファンドを使うべき

さて、高配当戦略について、データを基にその優位性を説明してきましたが、いざこの手法を選択する場合にはどうやって運用すればいいのかというと、結局はETFが良いと思います。

ルール通りに自分で銘柄を入れ替えるのはやはり手間がかかりますし、情報の更新が面倒です。これを楽しめる人には良いですが、やはりそれなりの分散を利かせるとなるとかなりの労力が必要になります。

高配当戦略に適切なETFは、コロナショック時の低パフォーマンスにより絶賛叩かれ中であるSPYDですかね。SPYDは、S&P500銘柄のうち配当利回り上位80社の株式を集めたものですから、上のシミュレーション条件とわりと近い銘柄と言えます。

なお、ダウの犬ファンドはDODXFという米国の銘柄が該当します。

NISA口座で運用が最適

大型株の高配当戦略は、税引き後であってもインデックス投資をアウトパフォームする余地がありますが、やはり配当に対する税金が大きな足かせとなっていることは事実としてあります。

この税金をなるべく少なく抑えられれば、インデックス投資を遥かに上回ることが期待できます。

そこで、ETFでの運用を目論むのであれば、NISA口座で運用することがベストとなります。NISA口座枠がまだ余っている高配当株投資家は、NISAの徹底活用を検討すべきでしょう。

まとめ

1ドルの利益は配当として支払われるほうが、余剰金に回されるよりも株主にとって値打ちがあるという株式市場の常識は、経験に裏打ちされている。普通株を購入する投資家は通常、十分な収益力と十分な配当を要求する。

– グラハム&ドッド(1940年)

米国にて過去半世紀の間、高配当株が税引き後であっても市場平均(S&P500)と同等かそれ以上の好成績をおさめてきた事実について説明しました。

今後も高配当戦略がインデックスをアウトパフォームするとはもちろん断言できませんが、それはインデックス投資が今後十分なパフォーマンスを発揮できると100%断言できないことと同じです。少なくとも、過去の実績を見ると高配当株投資にも十分な根拠があります。

ただし、注意点として大型銘柄の選択と分散、入れ替えが必須です。ETFや投資信託をNISA口座で運用できれば完璧ですね。

理不尽な攻撃をされがちな高配当戦略ですが、高配当株投資は理論的には税金分だけ損する仕組みであるため、普通に考えたらインデックスに劣後するはずだと思えるから批判しやすいのですよね。

しかし、データはそうであるとは語っておりません。むしろ、大型株であればその逆であることが示唆されております。周りからヤイヤ言われた際は、それなりの根拠があるんだぞということで本記事をご活用ください。そもそもデータに基づかない批判はノイズでしかないので相手にしないのが一番なんですけどね(^^;)

批判者の中にはこの事実を認められずに、論点を変えて否定してくる人もいると思います。人は見たいものだけを見て、見たくないものは見ない生き物ですのでそこはしょうがありません。争う必要も論破しようとする必要もありません。

仮に本記事に対してデータに基づかない批判の声(つまりただの意見)が挙がったとしても、「なるほど、あなたはそう思うんですね」と受け流そうと思います。もちろん私が間違っている可能性も大いにありますし、今後もワークするかどうかは税制にもよるでしょうから、建設的なご意見や客観的データに基づく事実のご指摘は大歓迎です。

「人間ならば誰にでも、現実の全てが見えるわけではない。多くの人たちは、見たいと欲する現実しか見ていない」

カエサルの言葉で、塩野七生さんがよく引用する、好きな一文だ。

株式投資も自分の投資前提が崩れた時には、都合のいい理由を考えるのではなく、欲しない現実を見て冷徹に対処したい(^^)

— 長期株式投資 (@budoukamail) October 26, 2019

完全同意ですね!

言語野が発達した人の痛快な批判的意見が支持され、拡散されがちなインターネットですが、みんなもっとデータ(出来れば長期的データ)で語ろうぜって思います。

私は米国での過去50年程度のデータから示された高配当戦略の優位性を認めつつも、過去200年の歴史に裏打ちされたお気楽で手間がかからず再現性が高い手法であるインデックス投資をこれからも続けていきます。

PS. インデックス取り崩し戦略シリーズをお待ちの方、遅くなってしまい申し訳ございません。次回こそ取り崩し割合を増加させる小技についてご紹介します。実は10日前ぐらいに既にネタは揃ってたんですが、中々まとめる気になれず・・・。連休中には時間作って仕上げたいと思います(願望)

コメント