FIRE民に朗報です。

株や債券を毎年一定額だけ取り崩す場合に、どの程度の期間に渡って資産が持つかということを研究したトリニティスタディ(4%ルールで有名)では、米国の有価証券のみを対象としたものでした。

そこで、より分散を利かせた全世界版の方が価格変動リスクが低減されるため、取り崩しに向いているのではという疑問が多くのFIREerの頭の中に浮かんでいたことと思います。

この疑念に決着をつける論文が2021年に発表されているのを発見したので、本記事では全世界版トリニティスタディ(取り崩し戦略)について解説します。

論文:The Sustainability of (Global) Withdrawal Strategies

結論としては、残念ながら(?)米国版の圧勝でございます。

トリニティスタディ全世界版の概要

本記事で紹介する論文には、二つのトピックスがあります。

一つ目は、最重要である全世界版取り崩し戦略の持続可能な取崩しラインの評価です。二つ目は、取り崩し戦略実践中に、現在の水準で取崩ししても破産しないかどうかを確認するための指標の策定です。

本記事では一つ目の内容について記載しますが、もしモチベーションが湧けば後者の内容も別記事にまとめたいと思います。

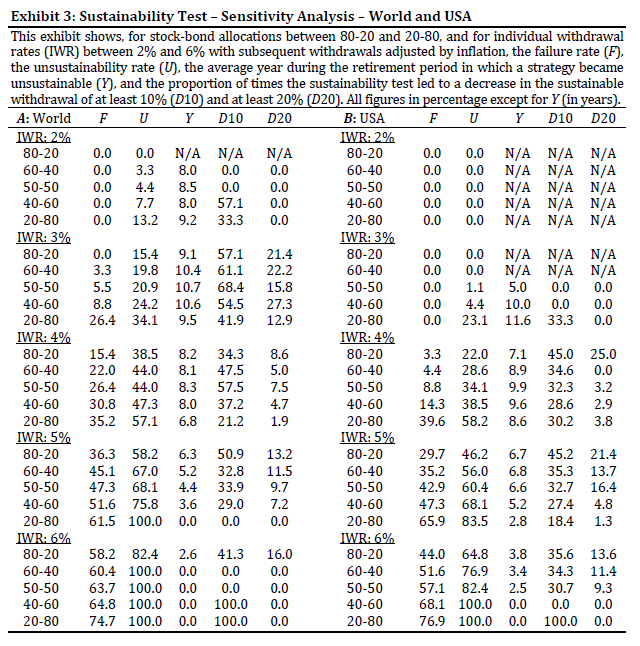

さて、それでは結論からまいりましょう。以下の図は、左側が全世界版、右側が米国版での各取崩し割合(IWR)において、株-債券比を80-20、60-40、50-50、40-60、20-80と変動させた場合に、破産せずに30年間持続する確率の評価結果です。調査期間は1900-2019年の120年間となります。

なお、ここでいうIWR(取り崩し割合)は、初年度の取崩し額に毎年インフレ率分だけ追加する実質購買力レートでの評価となります。

右側のUSAのIWR:4%、株・債券比60-40がよく言われる4%ルールのエビデンスとなる結果で、破産確立(F:Failure late)は5%以下である4.4%となっております。一方、全世界版の同条件での評価は、なんと破産確立が22%となっております!

つまり、全世界版では4%ルールは成立しません!!

全世界版では、IWR:3%で株・債券比60-40のときに失敗確立は3.3%となっているので、全世界版だと3%ルール以下を採用する必要があります。これは、過去100年ほどの幾何平均リターンが米国に対して全世界が1.2%劣っていたこととつじつまが合いますね。

全世界に分散させることによるリスク低減効果よりも、長期間に渡って好調が続く米国株式の大きなリターンの方に軍配が上がったということですね。

まとめ

FIRE民として待ちに待った全世界版取り崩し戦略調査に関する文献についてまとめました。

論文:The Sustainability of (Global) Withdrawal Strategies

結論としては、残念ながらトリニティスタディに代表される株-債券を用いた取り崩し戦略では、全世界版の方が米国版よりも劣後する結果となりました。

これはあくまでもここ120年間での結果ですので今後どうなるかはもちろんわかりませんが、その辺のエコノミストらの主観に基づく相場観(という名の感想文)よりはずっとエビデンスレベルが高いでしょう。

世界分散投資を推奨する現代ポートフォリオ理論も、所詮は多くの(少し無茶な)仮定を置いた場合に導かれる結論であり、科学領域の理論と比較すると、理論と呼ぶにはすこし無理があるような代物です。

それでも、エコノミストらの感想文に比べれば一理どころか十理ぐらいあるものですし、現代の投資理論(?)としては最も価値があるものだと私は考えておりますが、真に重要なのは長期のデータ(真実)です。そして、現在入手可能な最長レベルの長期データに基づく分析がシーゲル先生による宝の地図であり、ピケティのR>Gであり、トリニティスタディであり、本記事でご紹介した論文です。

ということで、私は今後も米国株式を中心としたポートフォリオで行こうと気持ちを新たにしました。(個人の感想です)

米国株で行こうか先進国株で行こうか全世界株で行こうかはたまた日本株か、人それぞれに悩むと思いますが、結局結論は以下に集約されます。

「自分の信じる道を行け!」(ドラゴン桜、桜木先生より)

コメント

旧来の4%ルールは30年間もつ、つまり4%*30年=120%必要なところ100%でも大丈夫、というところが骨子だったと思います。今回の結果は3%*30年=90%しか消費しない計画にも関わらず3.3%失敗とのことで、夢がない結果だったと感じます。実質ベースでの議論ですから、インフレ率とボラティリティによる影響と思われますが、現実は厳しいですね。

おっしゃる通りですね!

多くのケースでは100%以上になって返ってきますが、最悪のケースだと実質ベースでマイナスで終わり得るのは残念ですね。