投資において最も重要な概念は複利です。

このことに異論がある方は少ないでしょう。

この複利効果は資産形成において非対称性を生み出します。何の非対称性かというと、よく議論されるのは持つ者と持たざる者との間での非対称性です。投資額100万円と1億円では同じ年利5%でも意味合いが全く変わってくるということですね。

とはいえ、本記事ではこれを議論するつもりはありません。そうではなく、この非対称性を個人に当てはめて、持つ時期と持たざる時期とに分けて考えてみたいと思います。

こうすることによりどのような知見が得られるのかというと、資産規模が少ないうちは資産規模から考えるよりも実は遥かに資産形成が進んでいるという事実に気づくことが出来ます。

何を言ってるか言葉だけではちょっとわかりにくいと思いますので、このことをシミュレーションを用いてグラフで示していきます。

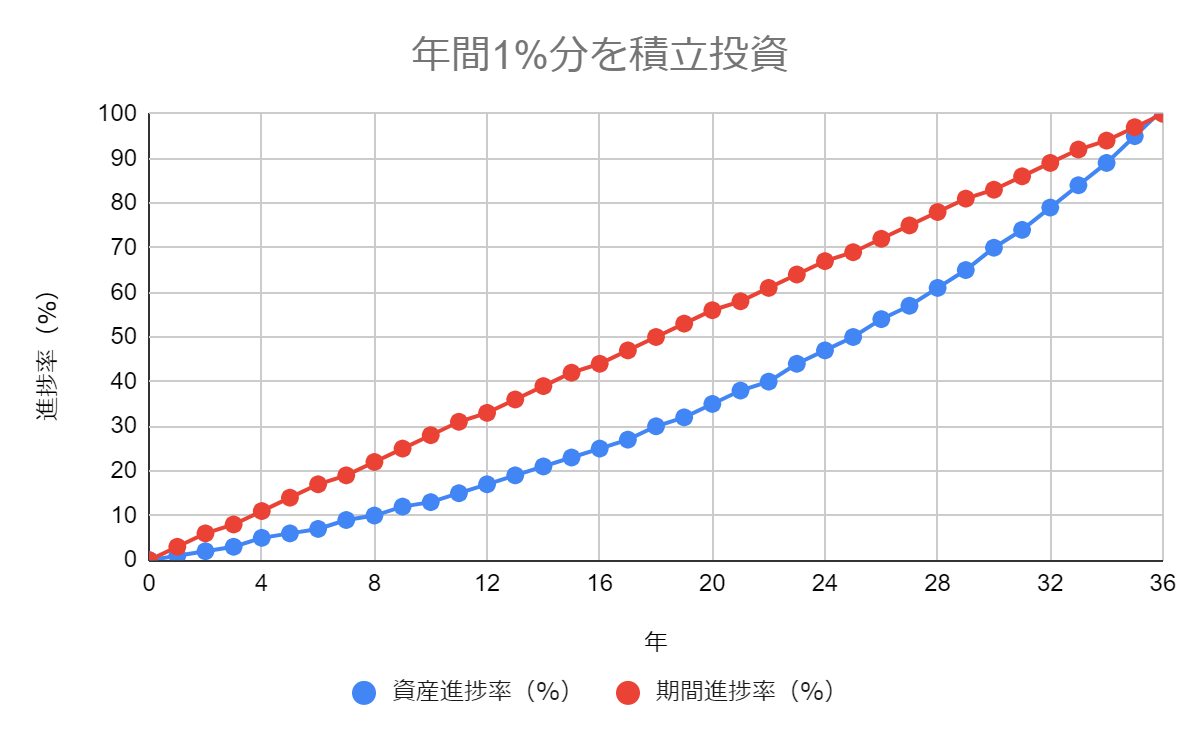

年間1%分を積立投資した場合の資産進捗率と期間進捗率

まず、評価を行う上で以下の仮定をおきます。

今回のシミュレーションでは、毎年の投資額が目標資産額の何パーセントであるかを考えます。

多くの人は目標資産額が1億円だと思いますが、例えば1億円目標だと、毎年100万円積み立てる場合には年間積立率は目標額の1%となります。200万円積立ならば年間2%です。

では早速、年間1%分を積立投資する場合のグラフを見てみましょう。

本グラフの横軸は資産運用を開始してからの経過年数、縦軸は資産形成の進捗率を表しております。

投資先は株式を想定しておりますので実際は大きな乱高下がありますが、長期投資では20年後にはほぼ期待リターンに均されますので、過程は大きく異なっても結果はさほど変わらないでしょう。

グラフで青い線は資産進捗率(%)を示し、赤い線は期間進捗率(%)を示します。

資産進捗率とは、目標額に対する保有資産の割合となります。初めの10年間は投資による複利効果よりも積立による資産増加効果の方が大きいためほぼ直線となっております。

しかし、20年時点ではググッと勾配が立ち上がってきており、その後は複利効果により弓なりの線を描きます。後半は、積立額よりも投資リターンの方がずっと大きいため、このように終盤で怒涛の猛追を見せるのが積立投資の特徴です。

次に期間進捗率ですが、これは何を表しているかというと、目標額を達成するまでの期間に対する経過期間の割合を表します。

今回の積立率1%の例であれば、投資リターン5%だと目標を達成するのに必要な期間は36年間です。この積立期間36年間に対して、例えば9年目であれば25%の進捗になりますし、18年であれば50%の進捗となります。

なぜ期間進捗率などというものを定義したかというと、積立を始めた当初から資産形成完了まで積立という行為自体は同じことを意味するからです。定額積立条件ですから、序盤に楽なわけでもなければ終盤に負荷が高いわけでもありません。そうであれば、出口が概ね何年目とわかっているのであれば、本来指標にするべきは資産保有額ではなく継続期間です。

また、面白いのはここからですが、上のグラフで18年目を見ていただくと、青の資産進捗率は30%なのですが、赤の期間進捗率は50%です。つまり、1億円を目指していて年間100万円積み立てている人の現時点での資産運用額が3000万円であるとすると、この進捗率は30%ではなく実は50%なのです!

つまり、資産形成期の前半では、保有資産額から見積もった進捗率は大きく過小評価されがちであり、上の例の場合では実は約1.7倍(=50/30)も進捗しているということです。

このことは、資産形成の困難さをよく表しております。

資産形成期序盤では、複利効果が働かないので追加投資をいくら行っても焼け石に水のような錯覚を覚えます。これは、複利効果は資産規模に応じて非対称性を持つものであるのに、その資産規模を指標としてしまっているからです。

しかし、あなたが初期の頃に積み立てた資産は、毎年毎年複利効果を享受し続けます。そして、チリが十分に積もった後に、山となって返ってくるのです。

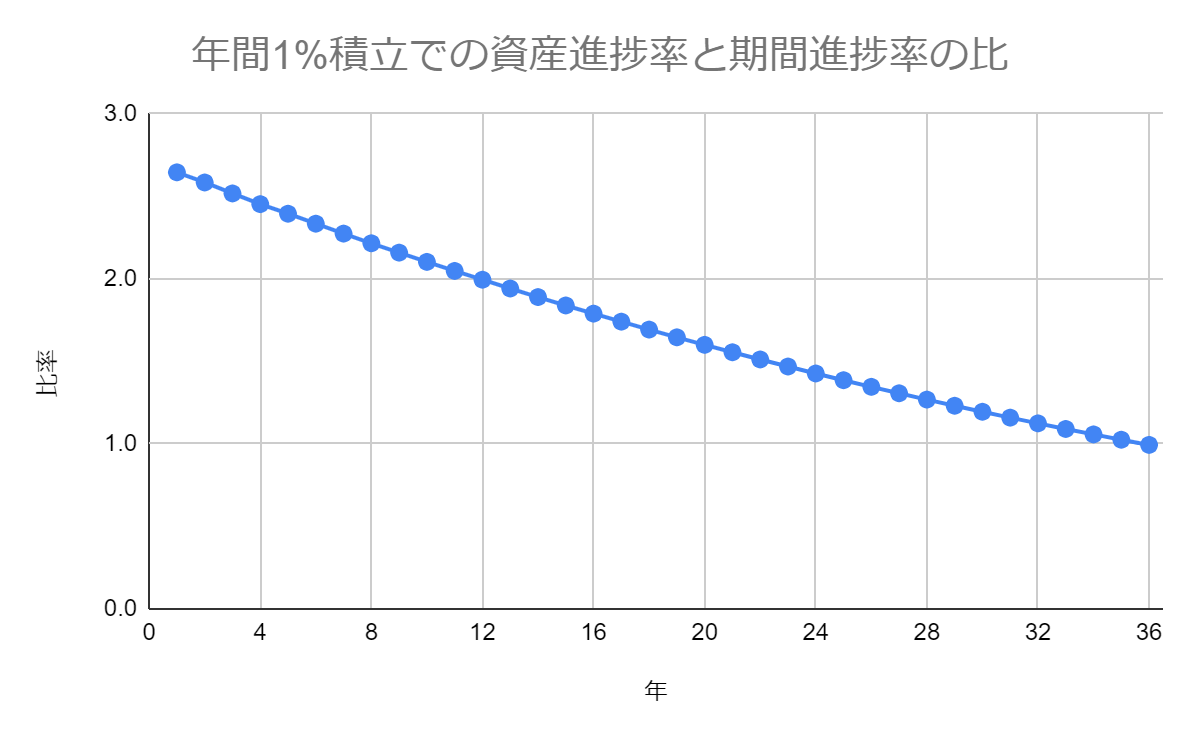

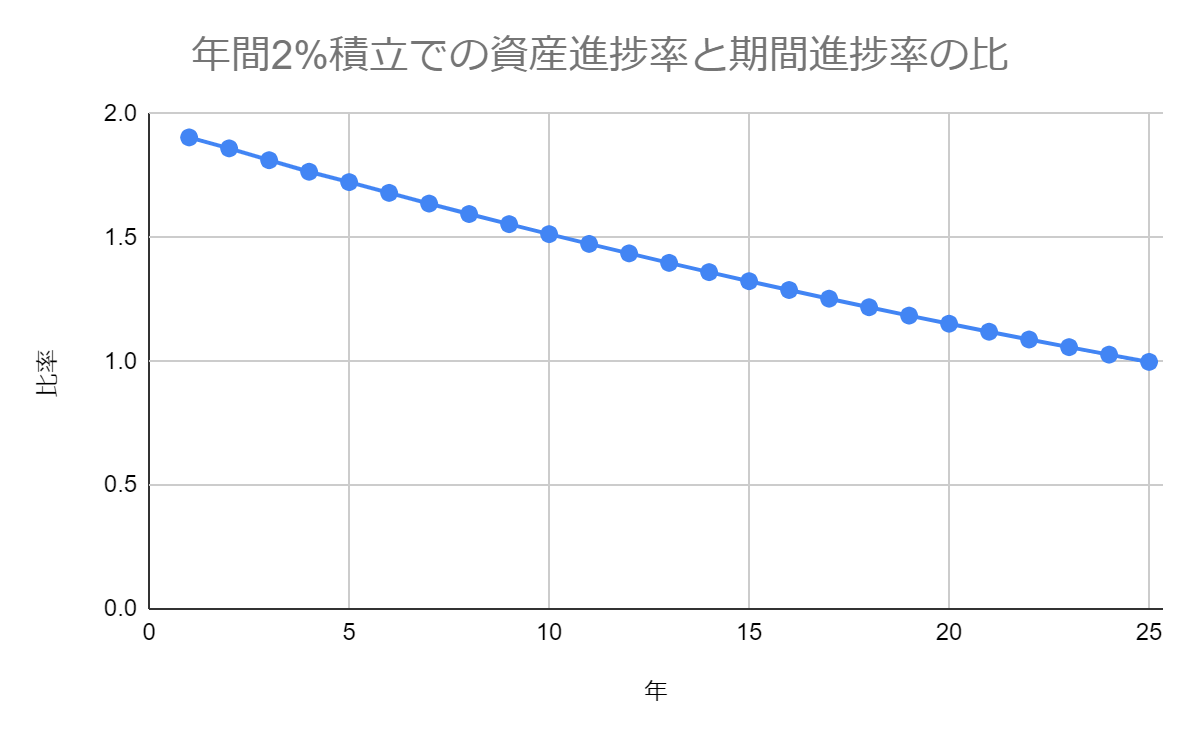

では、資産進捗率と期間進捗率の比を見てみましょう。

これは、「期間進捗率/資産進捗率」の比を表しております。今回の条件では、序盤の12年目まではなんと2倍以上の進捗率の差があることがわかります。つまり、最初の1/3の期間では、資産規模での進捗率は、実際の期間進捗率の半分以下だということです。

この期間に心が折れて資産形成を辞めてしまったり、このままではアカンと思って過剰なリスクを取ったり一獲千金を狙ったりする人が続出すると予想できますが、期間進捗率で見る目を持っていれば、自身の進む航路が順調であるということに気付くことができ、賢明な投資を継続できるかもしれません。

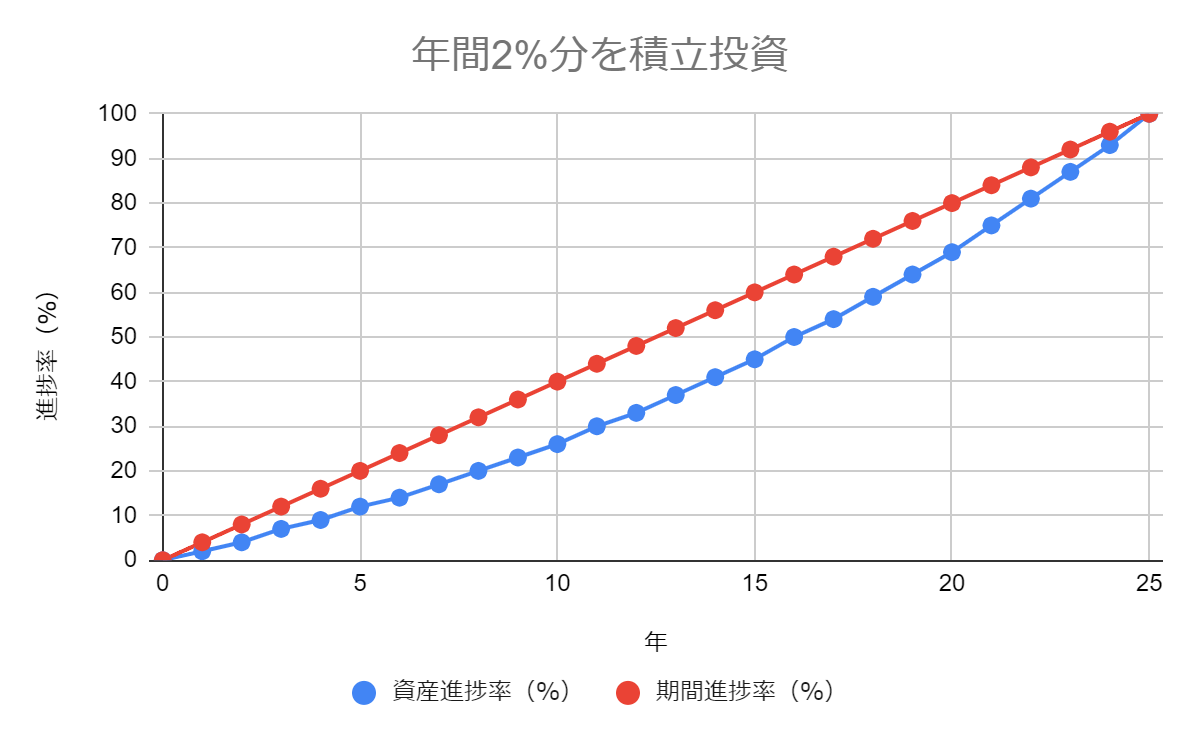

年間2%分を積立投資した場合の資産進捗率と期間進捗率

せっかくなので、年間2%を積み立てた場合についても見てみましょう。

1億円目標で年間200万円積み立てると考えても良いですし、5000万円目標で年間100万円積み立てると捉えて頂いてもOKです。

1%積立条件に比べて、アーチの引き(赤線と青線の間隔)が若干弱いですね。年間2%積立条件だと総投資期間が25年間であり、先ほどの36年間コースと比較して複利効果(の積算量の割合)が劣るからです。

とはいえ、複利効果は絶大です。年間2%積立を25年間続けるわけですから、元本は50%分であるにも関わらず資産規模は25年目で100%となっております。つまり、計算上は25年間で2倍のリターンとなります。

また、12年目には資産進捗率は33%なので1/3でしかないのですが、期間進捗率は48%と実に約半分です。16年目の資産進捗率1/2の時点では、期間進捗率は約2/3となります。やっと1/3かと思ってたら実は半分で、やっと半分かと思っていたら実は残り1/3でしたってことですね。

ここでも、資産規模に着目するか時間的な進捗率に着目するかで大きな差が生まれております。

まとめ

複利効果を資産形成期の序盤と終盤とで比較すると大きな非対称性があります。

このことが、資産形成期序盤の進捗を見えにくくしているという事実について、平易な数学的な観点からシミュレーションを交えて説明しました。

ここで書いたような複利の特性を理解することは、積立投資序盤のキツイ時期を乗り越えるための一助になると個人的には確信しております。

もちろん、投資開始年度から最後まで一定のペースで積立投資額を維持する人はまれだとは思いますし、投資リターンも毎年5%で固定というのはあり得ませんが、ケーススタディとしては汎用性と含蓄があるんじゃないかなと思い、記事にしました。(あまりこのような記事を見たこと無いですしね)

恐らく読者の方の多くは資産形成期前半だと思いますので、ご自身の投資遍歴と現在の保有額から大雑把に本記事のグラフに当てはめてみて、期間進捗率を求めてみると面白いかもしれません。

以上、運用資産額が3000万円を超えればそれはもう勝ったようなものだという以下の記事の主張の数学的な側面から見た補足説明でした。

コメント