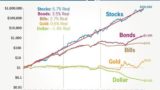

米国では過去約200年に渡って株式市場は平均実質リターンが6.5-7%という驚異的な高成績を収めてきました。これを示したジェレミー・シーゲル教授による以下の図を本ブログでは度々掲載し、「宝の地図」と呼んでおります。

出典:AAII Journal

ところで、この株式によるハイパフォーマンスは米国に限ったことなのでしょうか?

クレディスイスのレポートによると、世界全体でも株式が投資先として最も優れた傾向を示しており、過去100年以上の実質平均トータルリターンは5.2%だったことがわかります。

では、我々の住んでいる日本はどうなのでしょうか?

結論から言うと、日本株は過去100年以上に渡ってハイパフォーマンスとなります。

これが、日本株式市場の『宝の地図』だ!

過去約130年間の日本株式市場の超長期チャートを見つけたのでご紹介します。出典元はThe Capital Tribune Japanさまとなります。

本図も、米国の「宝の地図」同様、縦軸が1メモリで10倍の値となる対数軸となっております。そして、このチャートの年平均リターンは6.7%とのことです。

ここで、米国の「宝の地図」と比較する上で注意点が二つあります。

一つ目は、このチャートは純粋に日経平均の株価を示したものであって、配当金再投資によるトータルリターンとはなっていないということです。米国の「宝の地図」と比べて、この点が過小評価となっております。

二つ目は、日経平均であるという同様の理由によりインフレ調整前の値であるということです。米国のシーゲル先生の図ではインフレ分を除算した実質リターンでしたが、本図はインフレ調整が行われていない分、インフレ率の積産分だけ過大評価していることになります。

これら二つの効果を足し引きしたものが米国の「宝の地図」同様の実質トータルリターンとなります。換言すると、配当によるリターンとインフレ率との相殺後の値を考えるべきであるということですが、1900年から2017年までの100年以上に渡る日本株式市場の実質トータルリターンは年平均4.3%ですので米国や全世界に比べると劣後しております。

しかし、少なくともこの図からわかることは日経平均への投資は超長期であれば大きなプラスリターンをもたらしてきたという事実です。

日本株は長期トレンド化しやすい傾向にある

長期目線では日本株は優秀であり、これまでの長期推移を考えると現在のくすぶっている株価はアンダーエスティメイトであり狙い目にも見えてきます。ここで注意すべきことは、日本株式市場は長期トレンドが非常に長いという特徴があるということです。

グラフをみると、1895年の日清戦争時に日経平均は一時的に10円を超えましたが、35年後の1930年あたりの世界大恐慌時にはこれを下回る10円付近まで下落しております。

また、1915年につけた高値を30年後の1945年にも一時的に下回る結果となっております。ボックス相場が長く続き、暴落が起こると数十年前の高値をも下回るという特徴が見て取れます。

一方で、上昇相場が始まる1950年以降には多少の調整はあれど、対数グラフで見れば約40年間に渡ってひたすら右肩上がりとなります。

1990年のバブル崩壊以降、30年間が経過しても最高値を更新できていないことと、少子高齢化に拍車がかかっていることからオワコン化が叫ばれる日本株ですが、戦後から1990年までに渡る約40年もの黄金期が異常な伸びを見せただけのこととも考えられます。

現にこの40年では株価は約200倍という異常値を叩き出しております。この時期に、実体経済の成長率を遥かに上回る勢いのバブルが生じ、成長の罠に国全体でドハマりすることにより、その後数十年分の未来の果実までも採り尽くしてしまったということですね。

2020年1月現在の日経平均は24000円程度ですから、上のグラフでは赤い矢印先端の少し下に位置しております。バブル崩壊後30年が十分な冷却期間であったかどうかはわからないですが、過去には35年前の最高値を下回るような展開もあったということは記憶しておくべきでしょう。

また、上のグラフからは、日本株は実質トータルリターンで見ても20年以上停滞するフェーズが過去何度もあったと想像できます。

私が米国株式市場に連動するインデックスファンドにリスク資産の大部分を投資している理由は、15年以上の長期投資であれば過去200年に渡りほぼ確実に実質トータルリターンがプラスであったという事実があるからです。20年であれば確実にプラスリターンをもたらしてきた実績は軽視できません。

まとめ

日経平均の100年以上に渡る超長期チャートである日本版「宝の地図」をご紹介しました。

日経平均ベースでは、100年以上の実績は平均年間利回り6.7%です。この値はインフレ率と配当金再投資を考慮に入れておらず、実質トータルリターンベースでは年平均4.3%ですので米国や全世界には劣後しておりますが、日本の株式市場が長期的には十分にプラスのパフォーマンスであった歴史がわかります。

一方で、駆け上がるときは長期間に渡って駆け上がり続けるのに対して、ボックス相場のような停滞期が長引くという特徴がみられました。現在の人間の寿命は有限であり、長期投資家であっても多くの人は30年程度の投資期間であることを考えると、30年以上前の高値を下回るという展開がちょこちょこあったということは警戒すべき点ですね。

現在の日経平均は長期的に見れば停滞期にあるため、投資タイミングとしては良好だとは思われます。しかし、過去の長期停滞の理由には株主還元意識の低さ、コーポレートガバナンスの緩さなどといった構造的な問題があると考えられるため、この点がより一層改善されることを期待します。

現在は株主還元意識が改善傾向であり喜ばしい一方で、企業内では内部留保金の肥大化が、国全体では人口動態的な少子高齢化という問題点があります。

とはいえ完璧な市場などというものは存在しませんので、長所と短所を把握した上で、折り合いをつけて投資判断を下すのが賢明な投資家のやるべきことでしょう。

以下の記事でご紹介したように、日本株なら配当金への税率を最低5%に抑えることが可能であり、このことは将来の配当金生活を目論む人にとっては大きすぎるメリットです。

本記事の結論としては、過去の日経平均の実績は年平均6.7%のハイパフォーマンスをほこっており、超長期投資であれば高い確率で報われるという点は米国株同様日本株にもみられる傾向だったということです。

米国版「宝の地図」についてご興味がある方は以下の記事をご覧ください。

コメント