戦後から始まる右肩上がりの高度経済成長期や、バブルがはじける前の日本では資産運用は必要ありませんでした。何故なら、人口がどんどん増え、経済規模が拡大し、大量生産大量消費にイケイケどんどんの時代であれば、時間と共に給料が増えていくことで経済的に豊かになれますし、労働力人口が多いため社会保障制度も拡充されていきますから、老後のお金の心配なんぞさほど必要なかったわけです。

しかし、バブル崩壊後、明らかに時運が変わりました。一言で言うと、日本が停滞国、もっと言うと衰退国になったからですが、そのような状況下で資産運用をするべきであると私が考える理由を記します。

資産運用をするべき理由

日本の労働力世代が資産運用すべき理由として、以下が挙げられます。

以下に一つずつ説明していきます。

①社会保障費増加と増税、人口減少による所得の減少

少子高齢化の歯止めが効かない日本では、出生人口が三年連続で100万人を切りました。近年ひたすら出生人口が減少の一途を辿っており、一方で高齢者の人口が増え続けているため、少ない労働力人口で多くの人たちを支える必要があります。

従って、社会保障費が増加することは免れず、額面の年収700万円の人がここ15年で受け取れる手取り年収は50万円もダウンしました。

また、総人口が減少しているのに加えて、子育てや家の購入によりお金を多く使う労働力人口が減少しているのに対してお金をあまり使わない高齢者が増えているため、国内産業の経済規模が減少していきます。従って、労働者が得る給料は増加しにくい局面にあり(30年間も!)、このことから手取り年収は減るばかりです。

これは、25年ほど前に放送をスタートしたアニメ「クレヨンしんちゃん」を注意深く見ればよくわかります。主人公であるしんのすけの父親、野原ひろしは、決して高給取りとは言えない中流階級を象徴した設定だったはずなのですが、35歳で係長である彼の年収は650万円だそうです。

妻のみさえには、安月給だの万年係長だのと日々なじられているのですが、高卒の35歳で650万円の年収は、現在では平均を遥かに超える水準です。

「安月給ではあるが家族愛こそが幸せの源泉である」という雰囲気を醸し出しているアニメですが、設定がぶれる程の変化がここ25年で起こったと言えます。

また、日本は約30年間の長期間に渡ってデフレが続きました。デフレとは、通貨の価値が棄損しないため良いことだと思いきや、そうではありません。

ここ20年ほどの間、ドルと円との交換レートはさほど変わりませんでした。しかし、米国はGDP拡大を伴うインフレ経済であったため、ドルの「購買力」は低下しております。つまり、米国人の給料はドル建てでは上がり続けております。

一方で、日本はデフレでしたから、日本国内での円の購買力は低下しておらず、手取り給料は下がりました。

ここから得られる結論は、米国の労働者にとって、日本の物価が下がったということです。ドルの価値が希釈されていて(米国人の給料増加)、円の価値は保存されていて、ドルと円の交換レートが変わらなければ、相対的に円の価値が希釈しているということになります。

外国人旅行者を見る機会が圧倒的には増えたことがこのことを裏付けてますね。

以上の傾向は、前述の出生人口の低下も踏まえて人口動態統計を見れば今後も続くことが予想されます。つまり、貯金をしているだけではジリ貧だということです。

②異次元金融緩和政策による円通貨の価値の希釈

アベノミクスで行われている経済政策で最も注目すべきことは、異次元金融緩和でしょう。これは、超低金利化を図り、市場になるべく資金を流通させやすくすることで、インフレを目論む政策です。

これにより、最近ではインフレ率が1%程度となっておりますが、政府の目標インフレ率は年間2%です。この意図するところは1000兆円を超える膨大な国の借金の実質価値を棄損させることにあると思われます。

インフレは上述の通り借金の実質的価値を低減させますが、同様に通貨の価値も低減させます。従来100円で買えたものがインフレにより150円になれば、円の実質的価値である購買力は2/3に減少したことになります。

これが意味することは、貯金だけしていたらせっかく蓄えた金融資産の実質価値が時間と共に目減りしていくということです。

一方で、政府は日銀とGPIF(年金積立金管理運用独立行政法人)とタッグを組んで日本株のETFを買いあさっております。特に、日銀と政府との連携はまさに禁忌の財政ファイナンスを彷彿とさせますが、このことは置いておくとして、日本株ETF買い支えにより株価は長期的には向上するでしょう。

すると、貯金だけしていた人の資産価値が減少していくのに対して、株式投資をしていた人の資産価値は増加していくことになります。

無論、今後どうなるかは予想でしか言えませんが、株式市場はプラスサムゲームであることから、長期的目線ではやはりプラスの方向に進むと考えられます。

③人生100年時代の到来で資産運用に最も重要な「運用期間」が長期化

暗い話が続きしたが、三つ目は投資家にとっては明るい話です。

人生100年時代と言われて久しいですが、疫学と医療、テクノロジーの発展により人間の寿命は延び続けております。

(シンギュラリタリアンである私はゲノム編集技術や老化防止技術とトランスヒューマンテクノロジーの飛躍的発展により寿命という概念が生きている間に無くなると考えてますが、本論から外れるためここではこの程度の記述でがまんします。)

さて、資産運用において何が重要かと言えば、アセットアロケーションと運用期間です。人生100年時代を迎えて寿命が増加すると、健康寿命も増加しますので、運用期間も長くすることができます。

分散を効かせた全世界への株式インデックス投資ではここ100年の間、配当再投資条件での幾何平均で実質トータルリターンが5.2%でしたので、運用期間が10年延びれば運用資産額の実質的な購買力は、配当再投資条件では約1.7倍に膨れ上がります。

このことから、現在の年齢が多少高齢であっても、資産運用により生涯に渡って得られる総利益はひと昔前に比べて増加が見込めます。

④共働き世帯が増えているため経済的に資産運用しやすい

これは特に若年層に当てはまることですが、ひと昔前とは異なり現在の若手は共働きが当たり前となりつつあります。

これは、①で記載したように手取り年収が減少の一途を辿っているためやむを得ずそうなっているのですが、共働きであれば平均的に見れば間違いなく手取り減少分を補って余りある世帯収入となります。

つまり、世帯で考えると従来に比べて二倍働いているので負荷は高まっているのですが、その分金銭的には余裕が生まれやすい状況です。

多くの人は、金銭的な余裕が生まれるとその分だけ散財して生活レベルを上げてしまうのですが、もしもこの余力分を資産運用に回すことが出来ればどうでしょうか。

例えば、片働きに対して共働きにより世帯で年間250万円手取り年収が増加した場合、このうち100万円でも貯金できれば20年後には年金2000万円問題は解決します。

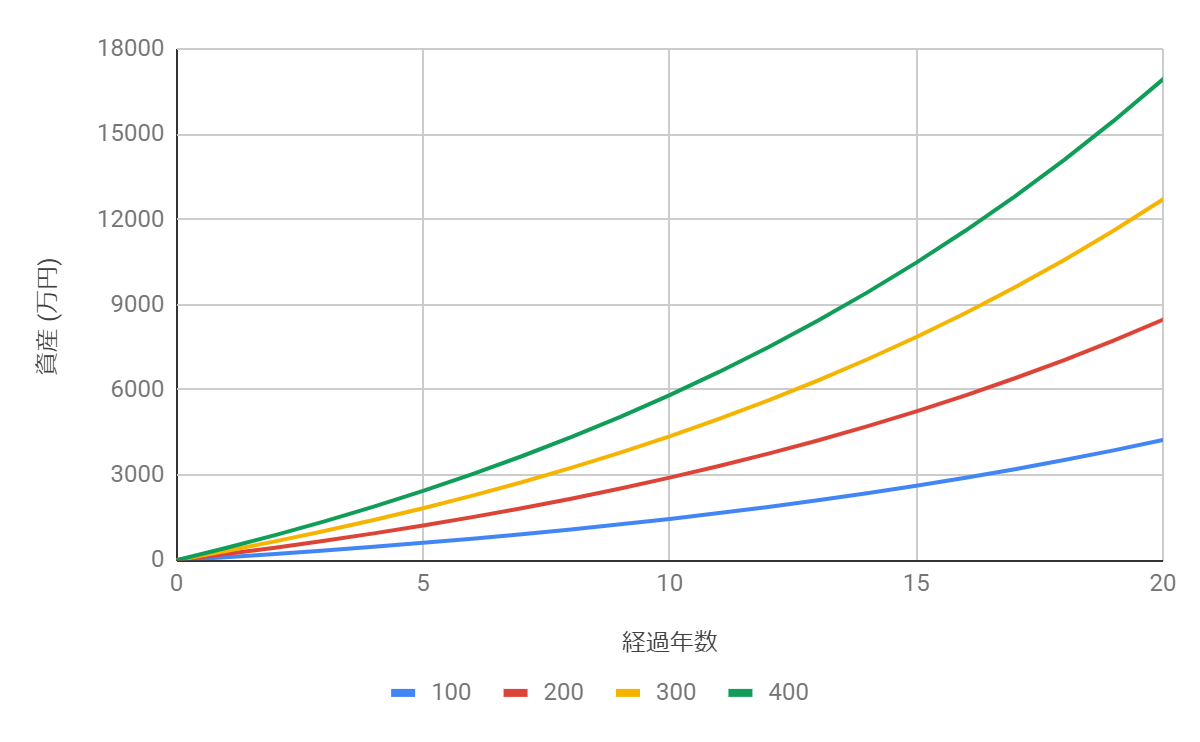

もしもこの100万円を米国株式市場に20年間積み立てて、過去200年の実質平均トータルリターンである6.7%を得ることが出来れば4000万円以上の資産が築けます。

仮に年間200万円を投下できれば、20年後には約8500万円となります。年間300万円や400万円を積み立てればどうなるでしょうか?以下に各ケースでの資産推移を示します。

まとめ

今こそ資産運用を行うべき理由について述べました。

上記の内容以外にも、投資環境が整ってきたことがあげられます。投資信託は信託報酬が年間0.2%以下で世界中の銘柄に投資する機会を提供してくれており、税率優遇制度としてはNISA系やiDeCoなどが準備され、国が投資を斡旋しております。

この理由は、国の財政だけでは社会保障費を賄いきれないことが濃厚であるため、1830兆円ともいわれる日本国民の莫大な個人資産の一部を投資に回すことで外貨を獲得してほしいというメッセージだと思われます。

ちなみに、個人的にはNISAよりつみたてNISAがおすすめです。証券会社は圧倒的にネット証券が手数料が安くて優れておりますので、まだの方は楽天証券かSBI証券のお好きな方を開設すれば、世界中の投資対象にアクセス可能な投資環境が整います。

楽天経済圏の住人におすすめ

【楽天証券を開設する】

住信SBIネット銀行との連携に最適

【SBI証券を開設する】

コメント