本ブログでは、ジェレミー・シーゲル教授の名著『株式投資』に記載された研究結果に則り、長期投資では債券は不要というスタンスを貫いてきました。

しかし、このスタンスは最低20年間は投資することを前提とした、主にリスク耐性が高い若年層向けものであり、老若男女にお勧めできる手法ではありません。

特にリタイア期、またはリタイア付近の方にとっては、多少の長期的な効率性を犠牲にしてでも運用資産額の変動が緩やかな債券込みのバランスファンドが有用となるケースは多いでしょう。

ということで、本記事では万人にお勧めできる銘柄として、これ一本への投資で資産運用の全てが完結するような投資信託をご紹介します。

その銘柄の名は、「楽天・インデックス・バランス・ファンド」です。

楽天・インデックス・バランス・ファンドとは

「楽天・インデックス・バランス・ファンド」とは、2018年7月に設定された株式と債券を織り交ぜたバランスファンドであり、「楽天・バンガード・ファンド」シリーズの一角を占めます。バンガードの名前が入っていることからもわかる通り、本シリーズは一貫して低コストに重きを置かれております。

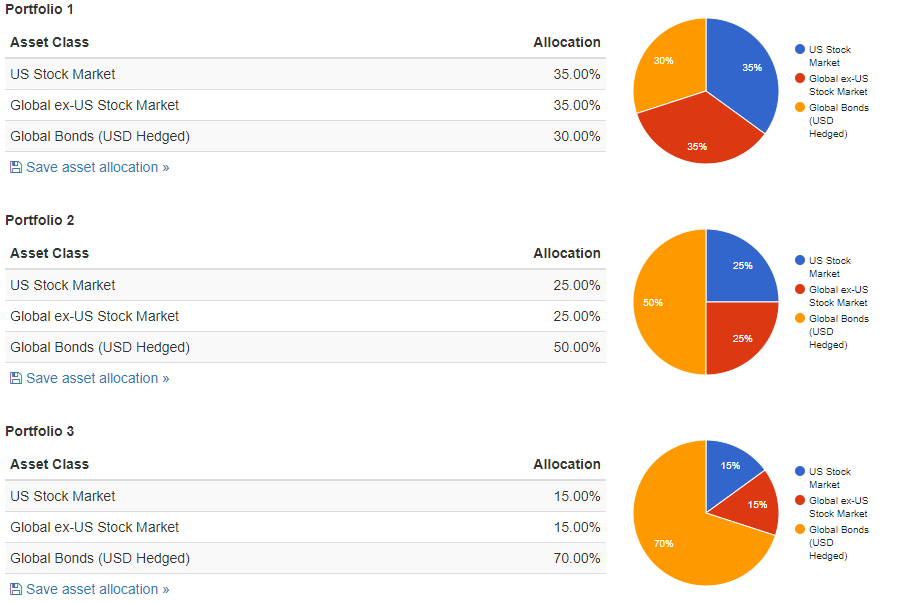

「楽天・インデックス・バランス・ファンド」は、日本を含む全世界の株式及び債券に国際分散投資を行う投資信託であり、以下に示すように株式と債券との比率が異なる三種類のファンドが用意されております。

バランス株式重視型では、全世界の株式に70%、債券に30%の比重でリバランスしながら運用される時価総額加重平均型のファンドです。バランス均等型は株式と債券がそれぞれ50%ずつであり、バランス債券重視型は株式が30%、債券が70%の配分となります。

楽天・インデックス・バランス・ファンドのメリット

楽天・インデックス・バランス・ファンドのメリットは、何といっても世界中の株式と債券に低コストで投資できる点です。株式と債券との割合を自動でリバランスしてくれるにもかかわらず、株式重視型の運用コストは0.24%、均等型は0.252%、債券重視型は0.264%という低コストは魅力的です。

バンガード社を中心とした海外ETFや、eMAXIS Slimシリーズに代表される投資信託など、超低コストの運用商品が充実する昨今では、0.25%程度の運用コストは少しお高く感じるかもしれません。

しかし、ひと昔前まではこの手のバランスファンドは1%程度の運用コストを取るのが当たり前でしたし、現に多様なアセットクラスへの分散を目論むロボアドなどでは今でも1%程度の運用コストを取ります。

そんな中でペーパーアセットに限るとはいえ、0.25%程度の運用コストで株式と債券を一定割合で運用してくれるというのは素晴らしい商品だと個人的には思います。

さらに、今では当たり前となりつつありますが、本ファンドは100円から買うことができ、売買手数料も無料(いわゆるノーロード)です。

楽天証券やSBI証券などのネット証券会社では定期積立が可能ですので、定期積立設定さえしておけばあとは勝手にファンドが配当金(分配金)再投資条件で運用してくれることとなります。

分散の対象が全世界の株式および債券であり、運用コストも十分許容できる程度に低く、分配金再投資コースであれば長期投資の果実の源である配当金(分配金)再投資も含めた運用を全自動でやってくれるというのは、もはや投資の最適解と言うにふさわしい万人にお勧めできる商品となります。

楽天・インデックス・バランス・ファンドのデメリット

本ファンドのデメリットとして一番大きいことは、他の超低価格ファンドと比べると信託報酬がやや高めに設定されているので、自分でVT(全世界株式ETF)とBNDW(全世界債券ETF)などをリバランスしながら運用する方が運用コスト自体は安いということが挙げられます。

とはいえ、自分でリバランスする場合のコストはどの証券会社を使うかにより異なるため一概には計算できませんが、リバランスを気にせずにほったらかし投資ができて0.15%程度のコスト差になるのであれば十分魅力的ですね。

100万円の投資であれば年間1500円、投資額が1000万円なら年間1万5千円程度のコスト差というイメージです。従って、運用額が数千万円単位であれば大きなコスト差が生じるため自分での資産運用に乗り換えるべきでしょう。

しかし、資産規模が1000万円以下である多くの忙しいサラリーマンにとっては、安定した効率的な資産運用を丸投げするコストが年間1万円程度であると考えれば納得できる人も多いでしょう。

その他のデメリットとしては、株式と債券との配分が3パターンから選べるとはいえ、各人が望む通りに配分をカスタマイズすることが出来ないという点です。とはいえ、代表的な配分が選ばれておりますので、大したデメリットとはならないでしょう。

他には、ファンドの運用額が小さい点が問題点として挙げられます。2018年に設定されたファンドであるためまだまだこれからという段階であり、2020年2月末現在では、一番人気のバランス株式重視型であっても27億円程度の運用資金です。

ファンドでは、運用額が大きい方がより低い信託報酬をオファーする余地が生まれますし、運用資金が小さく人気が出ない投資信託では運用会社の利益が出ないため繰上償還となるリスクがありますから、運用額は多ければ多いに越したことはありません。

今後の頑張りに期待したいところですね。

それと、為替ヘッジ有りな点も人によってはデメリットとなるでしょう。私の個人的な意見では、世界は為替と貿易でつながっているため為替リスクはさほど気にする必要がなく、長期的には実質トータルリターンで判断すべきだという考えです。

為替ヘッジを行うためにはそれ相応のコストがかかりますので、この見地からいけばこれを無駄なコストと捉えることもできます。

最後にもう一つデメリットを挙げるとすれば、世界中の銘柄に分散すると新興国を中心とした非効率な市場をも取り込むことになるため、米国のみで十分であり、分散するとしても先進国までで良いという意見もあると思います。

この辺の考え方は人それぞれであり、切り取るタイミングや投資期間がどれぐらい見込めるかによってリターンは変わるためどちらがいいか明言はできませんが、老若男女にお勧めできるのはどちらかというと、最大限分散を効かせた全世界が安心です。

長期リターンシミュレーション

それでは、1999年から2020年初頭までの長期リターンのシミュレーションを見てみましょう。

本当はもっと長期で見たかったのですが、残念ながらこの期間(歴史上かなり悪い利回りの期間)しかデータが得られなかったのでご了承ください。

以下に示すように、Portfolio 1、2、3がそれぞれバランス株式重視型、バランス均等型、バランス債券型に対応します。リバランスは3か月に一度とし、信託報酬や税金は未考慮という簡易的なシミュレーションです。

なお、株式については全世界株式というアセットが得られなかったので、ここでは簡易的に米国株式:米国外株式=50:50としております。また、債券は全世界債券にて米ドルでヘッジ有りとしました。

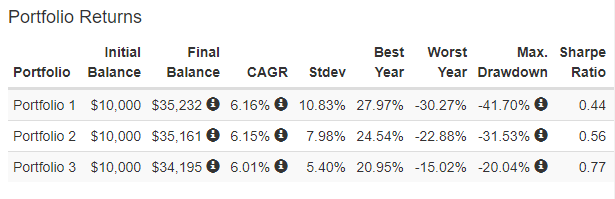

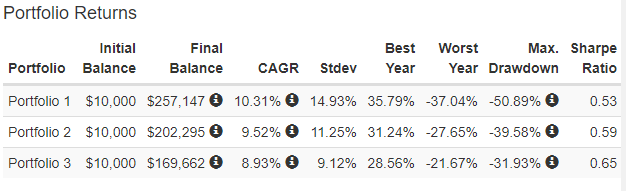

次に、各ポートフォリオのリターン結果を示します。CAGRというのが幾何平均年間リターン(複利的な利回り)です。

この表を見るとわかるように、この不遇の20年に限って言えば、株式比率が70%のケース1と50%のケース2ではほぼリターンに差がありませんでした。一方で、標準偏差(Stdev)はケース2の方が1/4ほど小さいです。年間幾何平均リターンは6%程度であり、インフレ率も考えた実質リターンはかなり低めとなります。

株式不発の時期ですので債券重視型も十分善戦しており、シャープレシオは圧倒的に高い結果となります。最大ドローダウンも約20%であり、リスクが小さくリターンもそこそこ大きい結果となっております。

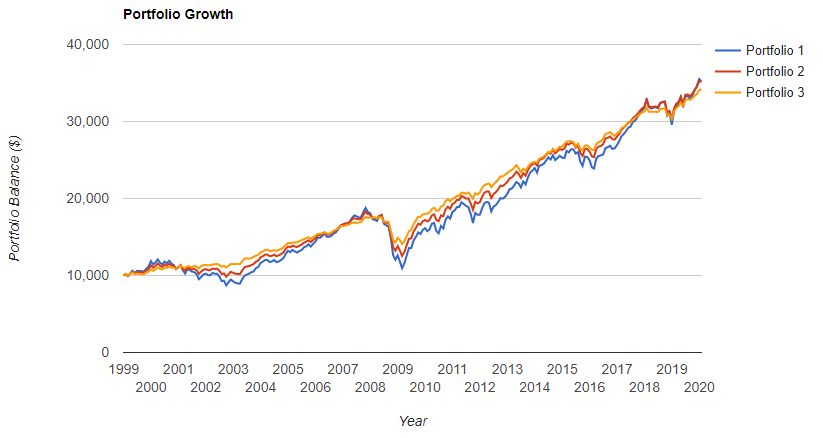

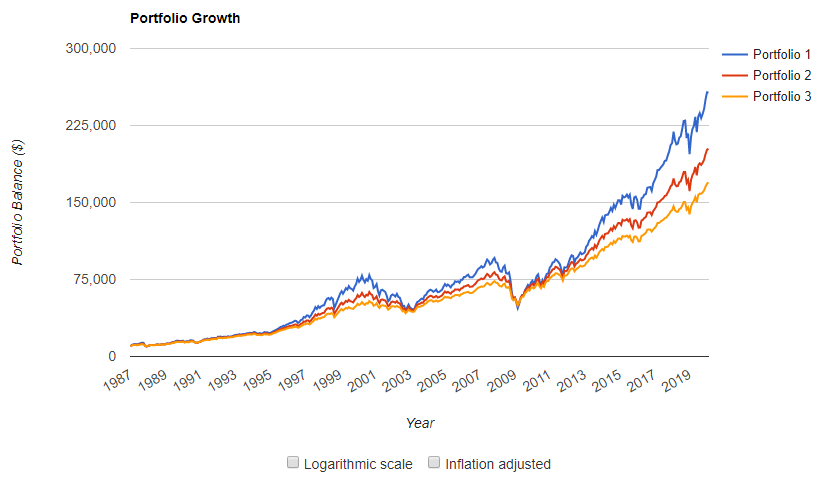

次に、時系列変化のグラフを見てみましょう。

二度にわたる株式大暴落に見舞われた結果、株式重視型は全般に渡って苦しい展開が続いているのがわかります。ITバブル崩壊とサブプライムローン問題からのリーマンショックが生じたここ20年という厳しい時代においては、債券の重要性が大きかったということがわかりますね。

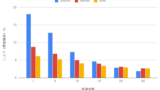

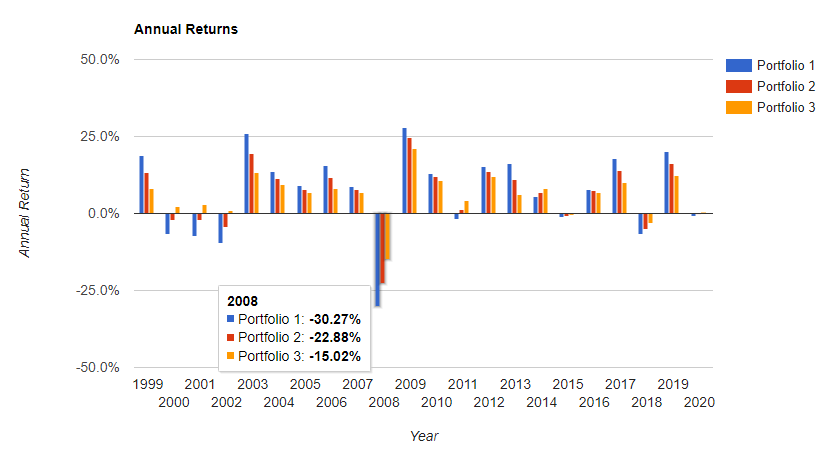

次に、年間リターンの時系列データを以下に示します。

プラスリターンの年でもマイナスリターンの年でも株式重視型の変動幅が際立っております(これでも債券が入っているのでマイルドなのですが)。

おまけ:米国株式市場でのより長期での最適割合の探求

上のシミュレーション結果のみを見て、株式重視型よりもバランス均等型と債券重視型の方が優れていると判断するのは早計です。何故なら、より長期の100年程度を対象として、米国市場の株式と債券の配分と年間取り崩し割合の存命性を研究した通称「トリニティスタディ」では、株式:債券=75:25あたりが最も効率的であるということを仄めかしているからです。

更に言うと、過去200余年という超長期で見れば、株式が圧倒的に債券のリターンを凌駕している史実があるからです。本ブログ読者の方は毎度お馴染みの「宝の地図」ですが、ご存知ない方は以下の記事をご確認ください。

ということで、より長期間の比較をするために、米国株式市場にて比較してみましょう。比較期間は1987年から2020年初頭までとし、比較ケースは以下とします。

- Portfolio1 : 米国株式100%

- Portfolio2 : 米国株式75%、米国債券25%

- Portfolio3 : 米国株式60%、米国債券40%

Portfolio3は、リスクリターンバランスが良いと色々な所で紹介されている代表的な配分です。

それではリターン結果を見てみましょう。

米国株100%が幾何平均リターンで10%を超えております。インフレ調整前の名目値ですが、二回の大暴落を含んだここ30年以上の期間で平均リターンが10%越えというのは中々驚異の数字ですね。

リターンの時系列推移のグラフは以下となります。

上から順に、米国株式割合100%、75%、60%です。ここ10年の米国株式の伸びが効いているため、最終的なリターンは株式100%が他を圧倒しております。長期投資では株式100%で良いと私が主張する理由です。より長期になれば、差はより顕著になります。

この結果は米国株式市場のものですが、全世界でも傾向としては同じ結果になることと思います。ただし、リターンの大きさはやはり米国が一段上となることでしょう。

「楽天・インデックス・バランス・ファンド」の人気がでることによって、個人的には米国版の誕生など派生商品がより低信託報酬でリリースされることを望みます。

まとめ

投資の最適解ともいえる「楽天・インデックス・バランス・ファンド」について紹介しました。

比較的低コストで世界中の株式と債券に分散投資でき、リバランスから分配金の再投資も自動で行われるため、投資活動はこれ一本で完結するという意味で万人にお勧めできる稀有な投資信託です。

投資は複雑にすればするほどリターンが高まるというものではなく、本ファンドのようなシンプルなものでも十分プロと同等(多くの場合は同等以上)のリターンが出せます。

投資に興味はあるけど何に投資すればいいかわからないという方や、世界経済全体の成長の果実を低リスクで得たいという人にとっては、これ一本でOKだと思います。

私が投資初心者の家族や親せき、友人に勧めるとしたら、間違いなくこれ一本を候補にあげます。(ちなみに、本ブログは大切な友人数人にも教えておりますので、知的好奇心を満たすための思考実験を除いて下手なものはお勧めできません)

今後の市場がどうなるかはわからないため短期的には含み損を抱える可能性は十分ありますが、運用の優劣を見る上で比較すべきは常に市場平均です。相場環境が優れない下落相場時にプラスリターンを見込むのは間違いであり、市場平均と比較してどうなのかを指標とするのが正しい態度でしょう。

そういう意味では、本ファンドは市場平均のパフォーマンスをほぼ確実に得ることができるという意味で「間違いの無いファンド」ですので、勧める側もストレスなくお勧めできる稀有な商品と言えます。

三種類の配分のどれを選ぶかについては、最悪のケースで最大ドローダウン約40%という大暴落でも耐えられるリスク耐性が高い人や若い人は「バランス株式重視型」、リスク耐性が普通の人やリタイアが近い人、もしくは既にリタイアしている人であれば「バランス均等型」、なるべくリスクを取りたくなくて多少リターンが小さくなってものんびりと増えていけば良いと考える方であれば「バランス債券重視型」が適当だと思います。

本ファンドに足りない部分と言えば、出来れば運用コストは0.1%台まで頑張って下げてほしいことと、運用額が小さいことに少し不安を覚えます。まさに投資の王道と呼ぶにふさわしいファンドなので、何故人気が出ないのかが不思議です。

せっかく高品質で良質なファンドを買えるという幸運な環境にあるわけですから、この宝の道(ジュエリーロード)をぽしゃらせてしまわぬよう、本ファンドの価値に気づけるような賢明な投資家が増えることを願って止みません(そして米国版がより低コストでリリースされることも)。

コメント