※本記事は2023年1月初頭に下書き保存していた記事ですが、2023年12月にこの下書きを見つけたため、せっかくですのでちょっとだけ修正して公開します。従って内容や考えは2023年1月時点のものとなりますので、現在と認識や戦略にズレが生じていることもあると思いますがご了承ください。

ニューロンズです。

今回の記事では子持ちの我が家での新NISAを見据えたリタイア時のポートフォリオについて検討したいと思います。

新NISAを見据えたリタイア時のポートフォリオの検討

資金計画

新NISAでは入金枠が年間上限360万円付与されますので、夫婦だと720万円です。生涯投資枠は1800万円ですので、最短で枠を埋める場合は720万円の非課税投資枠が5年間与えられることとなります。

私はこういうこともあろうかと、生活費の支払い口座を調整することで妻と私の保有資産がほぼ半分ずつになるように計らってきました。正社員共働きならではの小技ですね。

新NISAについて、特定口座からNISA口座への資金移動では、特定口座内の利益率の低いものから移すのがお得であり、非課税の恩恵を最も受けるのは新規の入金です。したがって、私は新NISAが始まってからしばらくは働くことを想定し、新規入金720万円を目標とし、なるべく特定口座を温存する方針とします。

NISA枠は、バランスファンドを採用することを念頭に期待リターンを4%と想定すると、NISA枠をすべて埋めきる5年経過時での運用資産の期待値は約4000万円と見込めます。従って、枠を埋めきったNISAでの運用資金が4000万円、かつ特定口座が3000万円、安全資産が1000万円、計8000万円が用意できた時点でFIRE(リタイア)と設定します。(子どものジュニアNISA、暗号資産は含めず)

リタイア時ポートフォリオ検討

さて、それではリタイア時のポートフォリオについて検討していきます。

これまで私は、ライフサイクル投資術に倣って、リスク資産の100%を株式としてきました。これは、人生全体で見たときに資産形成期は保有資産(リスク資産)額が比較的少ないため、人生のあらゆるフェーズで株式エクスポージャーを均一に保つことを是とするライフサイクル投資術の観点からは株式100%でもまだエクスポージャーが足りないためです。また、サラリーマンは毎月の給与収入が保証されているため、人的資本の債券性も相まって株式100%が合理的と考えられます。

しかし、リタイア後は十分な給与所得は当然見込めませんし、運用資産額も資産形成期のように(ほぼ)右肩上がりを続けるとは限りません。従って、株式100%でも十分にやっていけるほどに十分な資産とリスク耐性が無い限り、株式100%のポートフォリオを継続することは推奨されません(株式のみの場合の最悪を想定した目安としては取崩し率3%、手取り率2.5%ぐらいですかね)。

そのため、暴落相場の荒波に耐えるために下落幅をマイルドにするクッション性と、シャープレシオ改善を目的として、株式と債券等をミックスさせたポートフォリオが有力な選択肢として浮上してきます。

これまでいくつか取崩し戦略(トリニティスタディ)に関する記事を書いてきましたが、そこでの結論は株式70:債券30でした。これを再現するファンドとしては、楽天バランスインデックス(株式重視型)がドンピシャで当てはまります。

楽天バランスインデックス(株式重視型)は株:債券=70:30という理想的な配分です。しかし、いくつか難点もあります。それは、全世界に対象を拡大していることもあり実質コスト(隠れコスト込み)が0.25%と若干高いことと、債券側に為替ヘッジをつけているということです。

実質コスト0.25%は、一昔前の水準では頑張っていると評価できるラインですが、現在の超低コスト競争には競り負けている感があります。競合の「まるっと米国(米国株50:米国債券50で実質コスト約0.1%)」と比べるとかなり見劣りしますので、将来的には実質コスト0.2%を早い段階で下回っていってほしいと思います。もしくは今年中に「まるっと米国」と実質コストで対抗できるような商品のリリースを望みます。(金融機関関係者さま、特定口座からの大型乗り換えが始まる新NISA開始前までが勝負ですよ!うまくやれば市場を独占できるでしょうから頑張ってください)

二つ目の難点は、債券側に為替ヘッジをつけているということです。私は、長期的に見たら為替ヘッジをつけることに意味はないどころか、ヘッジコスト分だけリターンを押し下げるものだと考えているので、正直この点には不満があります。全世界ファンドの思想というのは、どの通貨もどの企業も平等に扱うというものであり、その心は「世界経済の動向に追随することで、特定の通貨ではなく実質購買力を価値の基準とする」ということだと考えます。そんな中で、日本円だけ特別扱いして日本円を基準とする(そのためにヘッジコストをかける)というのは果たしてどうなんだろう???と思ったりします。

米国か?全世界か?

これまで本ブログでは米国株(S&P500)をひたすら推してきましたし、依然として米国の優位性は今後も続くと考えております。しかし、リタイアした後に私の人生は少なくとも50年は続くと考えており、その間もずっと投資を続けると想定しております。また、2024年から新NISAが始まりますが、新NISAの非課税運用期間は永久です(お国のやることですから有事の際は手のひら返しもあり得るとは思いますが)。

このような条件で、米国のカントリーリスクを引き受け続けるのはちょっとどうだろうかと最近思うようになってきました。米国への投資は、過去のデータでは本当に目覚ましいものがあります。過去約100年での比較では、米国株に対して全世界株は幾何平均リターンが1.2%劣後しておりました。米国株の資産効率はピカイチです。しかし、地政学的なリスクがつきまといますから、安心感という点では全世界への国際分散投資が有利でしょう。

また、インデックス投資を続けていたら、一時的な減少はあれど、長期で見たら時間の経過とともに資産は勝手に膨れ上がっていきます。7000万円以上の資産を用意して手取り3%ルールを敢行しながら自営業やアルバイトなどをやっていたら、どうせお金は増え続けるでしょう。

多額の資産をこしらえてFIREできた(る)人は、お金を集める能力が偏差値70超えのエリートと考えて間違いありません(100世帯に2世帯以下でしょうから)。そのような人間が、暴落相場時に「収入<支出」の状態を甘受し続けるでしょうか?どう考えても、頭をひねって何らかの手段によりお金を集めるでしょう。そう考えると、2.5%ルールとかでも生活が成立するようになるのは時間の問題だと思われます。そうなったときに、重要なのは資産効率か、安心感か、どちらでしょうか?

私は安心感だと思います。もうこれ以上お金を増やす必要は無いとなったときに、米国の一挙手一投足によって保有資産が値動きする様を眺めるのはストレスがあるんじゃなかろうかと思われます。それだったら、多少の効率は犠牲にしても、国といった枠組みを超えて、人類の繁栄を願い、そのおこぼれに与る方が気楽かなと思うわけです。

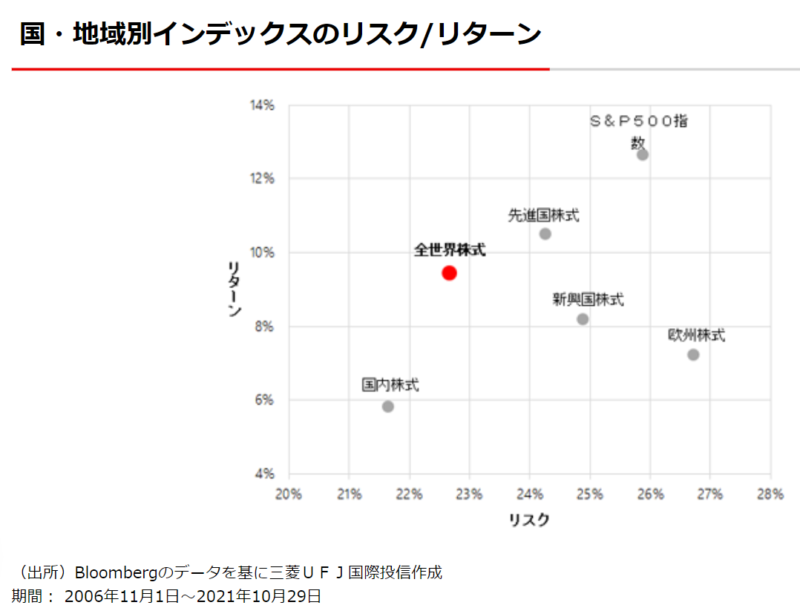

また、メンタル面だけではなく金融工学からのアプローチでも、国際分散投資の安心感というのは説明できます。以下の図は、2006-2021と短い期間ではありますが、国・地域別のリスク/リターンを示しております。

引用:楽天証券

上図から全世界株式のリスク(標準偏差)が約22.7%に対し、米国株式のリスクは約25.9%とわかります。期待リターンを幾何平均リターンとして設定すると、幾何平均リターンは中央値(上からも下からも半分の成績)よりも必ず高くなります。そして、幾何平均リターン(期待リターン)と中央値との乖離幅は、リスク(標準偏差)が主要因子となります。長期投資では、この乖離が毎年蓄積されて(拡大して)いきますので、中央値を期待リターンに近づけたければリスクを低減させる必要があります。以上の観点から、運用成績のブレ幅を小さくするためには、全世界への国際分散投資と債安全資産である債券を混ぜることが理論的には合理的な選択肢となります。

ということで、現在は楽天バランスインデックスファンド(株式重視型)の採用を想定しています。(2023年12月追記:現在は株式のみのオルカンで突っ走ろうかとまだ考えて(まだ悩んで)おります)

取崩し戦略

次に、私の現在想定している取り崩し戦略についてご紹介します。

【取崩しルール】

・定額ではなく定率取り崩し戦略!!

・最大3.5%ルール(税金、運用コスト込み)

・運用コスト(実質)0.25%、税金0.35%

→手取り2.9%ルールまず、これまでトリニティスタディを参考にした記事をたくさん書いてきましたが、これらはすべてインフレ調整後「定額」取崩し戦略でした。昨年240万円取り崩した場合、例えば昨年のインフレ率が1%だったら今年は242.4万円(240万円+インフレ分2.4万円)だけ取り崩すというやり方です。

しかし、私はより安心できる手法として、定率取崩し戦略を採用しようと思います。定率取崩し戦略とは、毎年の運用資産に対して一定の割合を取り崩す手法です。例えば1億円持っている人が3%定率取崩しルールを採用した場合、初年度は300万円とりくずします。一年後に資産が減少して9000万円となった場合、9000万円の3%である270万円を取り崩す、という感じです。

この手法のメリットは、資産が尽きることが無いということです。デメリットは下落相場時には取り崩せる金額が減ることですね。ただ、上昇相場では取り崩し額が増額しますので、これは割と合理的なんじゃないかなと思います。

次に、最大3.5%ルール(税金、運用コスト込み)についてですが、最大と言っているのは自営業やアルバイトで多少は収入を得るようなセミリタイアを想定しているからです。必要な生活費が250万円として、アルバイト等で100万円ゲットしたら、取り崩し額は150万円で済みます。7000万円持っていたら、わずか2%ちょっとの手取り額分だけ取り崩せばそれでOKということですね。あくまでも最大で3.5%まで取り崩せますよというだけで、不要な取崩しは行わないということです。

なお、インデックスファンドには税金と運用コストがあります。ファンドの含み益率を+100%と仮定して総額の3.5%を取り崩した場合、税金は利益に対して20%発生しますので、運用資産全体に対しての税金は0.35%となります(3.5% × 1/2 × 20%=0.35%)。また、楽天バランスインデックスファンドの実質コストは0.25%程度ありますから、3.5%取崩しルールは手取りでは2.9%となります(3.5% – 0.35% – 0.25%)。NISA口座では税金がかかりませんから手取り3.3%となりますが、はじめのうちは特定口座から取り崩すので、手取りは2.9%と設定してます。(なお、実践的には夫婦で同額を取崩し、それぞれ確定申告を行って基礎控除等をぶつけて課税所得を圧縮することで税金を安くできる場合はそうする予定ですが、複雑怪奇でややこしいので一般論として分離課税で処理するケースをここでは記載してます)

さて、それではリタイア1年目の具体的なケーススタディを見てみましょう。

先述した通り、インデックスファンドの期待リターンを4%とすると、楽天バランスインデックスを720×5年積み立てると5年後に4000万円となることが見込めます。

また、特定口座を今後も運用(放置)することでリタイアまでに特定口座で3000万円を用意します。

また、安全資産を4年分用意します。ここでは年間生活費を250万円とし、安全資産を1000万円とおきます。安全資産は、その年の生活費を除いた分は日本国債の1年物に入れようと考えております。これは、途中解約可能であり、かつ幾ばくかの利息つくためです。(*2023年12月追記:現金か米国債でもいいかなと思いなおしてます)

以上から、初年度の総資産は8000万円となります。手取り2.9%ルールだと約230万円が手取りとして得られますので、生活費の90%を取崩しで賄えます。

以下、Tipsです。(説明を書くのがめんどくさくなってしまいましたすみません)

- 年に一度(1月初旬など)だけ取り崩す。

- その一年間でファンド価格が減少していたら、安全資産からのみ取り崩す。

- ファンド価格が最後に取り崩したときの価格を超えるまでは安全資産1000万円から取り崩す(最長5年)

- ファンド価格が回復したら、楽天バランスからのみ取り崩す。生活費が余ったら安全資産側に積み立てて、リバランスを目指す。

- 楽天バランスインデックス側から取り崩す順序は、特定口座が先で、NISAは最後。NISA側から取り崩す際は、税金がかからないため3.3%ルールでいける。

まとめ

以上、2023年1月時点で私が考えていた新NISAとFIREを見据えた運用計画でした。もう12月になっちゃいましたが、この約一年間で相場がぶちあがったため、本記事の計画からは大きな乖離が生じております。資金的な余裕が生じてきているため、債券を混ぜた楽天バランスインデックスファンドではなく、オルカンで新NISA枠を埋めて、代わりに取崩し割合を少し減らす方針でもいいかなぁと今は思っております。また、仕事の研究活動がおもしろくなってきているため、大幅に職場環境が変わったりしない限りはしばらくFIREはお預けしようと思ってます。(職場環境が激烈に悪化する予感がしてきておりますが。。)

コメント