高配当のADRとして有名な英国の電力会社「ナショナル・グリッド(NGG)」ですが、2021年以降の料金制度のRIIOモデル見直しによる収益規制が強化されることや、EU離脱等の政治的な動向次第で、株価や配当額変動の可能性があります。

著者もNGG株をそれなりに保有していますが、やはり規制や政治動向は気になるところです。

本記事では、NGGの概要と現在おかれている状況、今後の動向について紹介します。

ナショナル・グリッド(NGG)とは?

ナショナル・グリッドの概要を説明します。ただし、ナショナル・グリッドが投資先として優れていることは、ネット検索をすれば詳細に解説しているサイトが多く存在するため、簡単な説明に留めます。

2019年8月31日時点においてナショナル・グリッドは、

株価:52.3ドル

配当利回り(税引き前):7.8%

であり、またADRかつ現地課税がないイギリス企業のため配当の二重課税がなく、投資先として非常に優秀な企業です。

イギリスでは、1990年に世界に先駆けて発送電分離が行われました。

その際、国営の電力会社から分離した送電会社がナショナル・グリッドです。

現在の事業内容は、イギリス全土でのガス供給、イギリス北アイルランドを除くエリアでの送電※、アメリカ北東部での送電・ガス供給です。

いわゆるインフラ企業であり、業績が安定しています。

※:送電においては、イギリスのうちグレート・ブリテンと北アイルランドは別エリアとなっており、NGGはグレート・ブリテンでの送電を担っています。また、グレート・ブリテンにおいてもスコットランドでは送電網の所有権は別会社であり、送電系統の運用のみ手掛けています。

ナショナル・グリッドを取り巻く状況

さて、投資先として非常に優秀であるNGGですが、現在、様々な株価変動要因が存在しています。

ここでは、NGGを取り巻く規制状況等とその影響を詳しくみていきます。

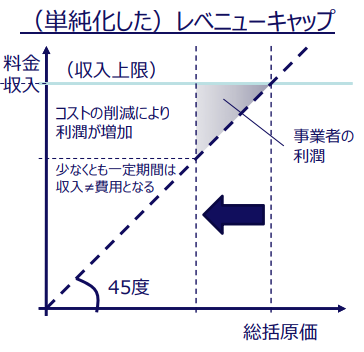

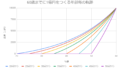

RIIO-T1による収益上限規制(現行)

Ofgem(イギリスの電力規制庁)は、2013年よりRIIOモデルと呼ばれる料金制度を導入し、事業者に長期的な設備投資を促しています。

RIIOモデルとは、Revenue = Incentives + Innovation + Outputsの頭文字をとったもので、Revenue(収入上限)を前年度のIncentives、Innovation、Outputに基づき設定し、その中で削減したコストについても事業者利益となるというものです。

ここで、Outputとは、安全性(事故率)、顧客満足度、供給信頼性(停電率)、環境影響等の様々な要素のことを意味します。

RIIOによる収入上限のイメージは下図のようになります。

RIIO-T1(RIIO-Transmission)は2013年~2021年3月の8年間とされており、2021年4月以降はRIIO-T2として制度が見直され、規制強化が実施される予定です。

RIIO-T2による規制強化

2021年4月以降に導入されるRIIO-T2では、以下のとおり事業報酬率が大幅に引き下げられる可能性が高いです。

Ofgem today has proposed a much lower cost of capital for network companies to raise the billions of pounds of investment needed in the next price control period from 2021. This will result in lower returns for investors and more savings for consumers.

Based on current market conditions and the evidence available, Ofgem’s proposals would set baseline (cost of equity) returns at 4% (under CPIH) – about 50% lower than the previous price controls.

出典:Ofgem cuts costs of a smarter, fairer and cleaner energy system

ざっくりと説明すると、Ofgemは次の価格調整タイミングである2021年以降に、送電会社の資本コストの基準を半分以下に下げるとのことです。これにより、事業報酬率は従来の約半分である4%となるため、投資家の利益は減る一方で消費者の利益が増えるとのことです。

これに対し、イギリスの産業界は強く反発していますが、今後どうなるか不透明な状況ですので、Ofgemの想定通りの見直しが施されると考えておくのが良いでしょう。

ここで、本規制の影響は単純なものではありませんが、仮に収益上限が半減した場合の配当への影響を考えてみます。

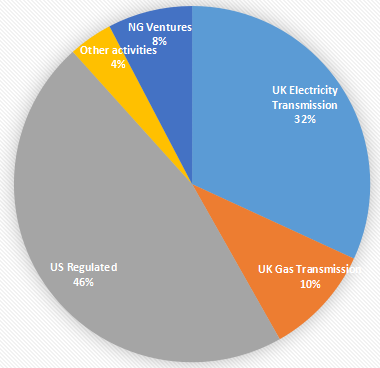

まず、収入上限はイギリスの送電事業のみです。ナショナル・グリッドの収益のうち、イギリス送電事業の比率は、Full Year Results 2018/19より、32%です。

下図は上記資料のデータをグラフ化したものですが、UK Electricity Transmissionがイギリスの送電事業に該当します。

このデータを基に、先述の仮定のとおりUK Electricity Transmissionが半分になったと考えても、トータル収益は約84%維持されます。

これもまた単純なものでないにせよ、収益減と同比率で配当が8割程度まで落ちたと考えても、十分高配当と言えるのではないでしょうか。

加えて、産業界の反発もあり、Ofgemの言い値通りにRIIO-T2が施行されない可能性もあります。

以上のことから、RIIO-T2による収入上限に係る規制強化は、株価が暴落するようなレベルのものにはならないと推察します。

電力の需要は伸び続ける

ナショナル・グリッドは、イギリス(グレート・ブリテン)での2050年までの電力・ガス需給の見通し「Future Energy Scenarios2017」を発表しています(参考 電気事業連合会:海外電力関連 トピックス情報(海外電力調査会より情報提供を受けたもの))。

この中で、電力需要は現在から2050年にかけて、電気自動車やオール電化の普及により、1.4倍程度まで増加する見通しを示しています。

また、2040年には電気自動車による電力需要が、現在のピーク需要の約8%になる見通しも示しました(参考 海外電力調査会資料)。

イギリスでは、英国環境・食糧・農村地域省(DEFRA)が、2040年以降にガソリン・ディーゼル車の販売を禁止したことから、2040年以降、電気自動車による電力需要が大きく増加していくことが予想されます。

以上のことから、イギリスにおける電力需要は伸び続けていく見通しです。

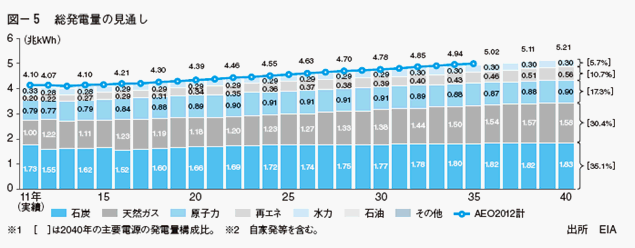

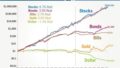

収益の50%近くを占めるアメリカの電力需要はどうでしょうか?

下図は、アメリカにおける2040年までの総発電量の見通しです。

図より、アメリカでの電力需要の増加ペースは鈍いものの、伸び続ける見通しであることがわかります。

これらのことから、ナショナル・グリッドの収入源の多くを占めるアメリカ・イギリスにおける送電の需要は伸び続け、「安定企業」であり続ける可能性が高いと考えられます。

高い営業キャッシュフローマージン

営業キャッシュフローマージンは30%前後を堅持し続けており、日本の電力10~20%%程度と比較すると非常に高い水準といえます。

参考①:FINANCIAL TIMES

参考②:Stockclip

電力業界の中でも特に安定

ナショナル・グリッドにおける電力事業は、基本的に送電であり、発電は行いません。

発電所を持たないことにより、火力発電の環境問題に係る規制リスクや、原子力発電の原子力安全に係る規制リスクが小さく、他の電力会社と比較して安定しているといえます。

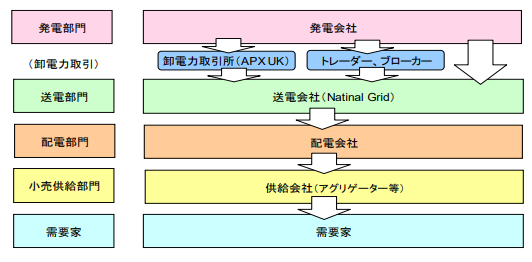

イギリスでの送電独占

下図はイギリスにおける電力供給のフローを示しています。

出典:平成27年度電源立地推進調整等事業(国内外における電力市場等の動向調査)調査報告書,(一財)日本エネルギー経済研究所,平成28年2月.

図をみると明らかなように、ナショナル・グリッドはイギリス(グレート・ブリテン)の送電を独占しています。スコットランドについては、先述のとおり設備の所有権はありませんが、系統運用を担っています。

このことから、イギリスにおける事業の安定性は今後も確固たるものであるといえるでしょう。

合意なきブレグジットに付随するカントリーリスク

英国では、ご存知のとおりEU離脱によりポンドがさらに暴落したり、英国の国際的地位が低下するようなカントリーリスクがあります。

現在も英議会の与野党が合意なきEU離脱を阻止すべく動いていますが、ジョンソン首相は10月31日にEU離脱を強行する姿勢を崩していません。これにより、ポンドも下落しています。

カントリーリスクは株価変動の大きな要因となり得ることから、今後の動向に注視する必要があります。

国有化のリスク

現在、ナショナル・グリッドを含む英産業連盟は、野党・労働党が提案した送電会社などの国有化計画に反発しています。

国有化が実現した場合、株価が0円になるようなことはないにせよ、大きく株価が変動する可能性が高いです。

EU離脱の関連で解散総選挙が行われ、労働党が政権を取る可能性もあることから、こちらも今後の動向に注視が必要です。

参考:Reuters

ナショナル・グリッドは今後も「買い」なのか?

以上のNGGを取り巻く状況を鑑みて、今後も「買い」といえるのでしょうか?

今後NGGにとって有利に働く状況と不利に働く状況をまとめると、以下のとおりです。

- 電力需要は伸び続ける ⇒米英双方での収益安定

- 高い営業CFマージン ⇒日本の電力会社を大きく上回る水準

- 発電設備を持たない ⇒環境問題や原子力安全リスクが小さい

- 英国での送電系統独占 ⇒英国での収益安定性をより堅固に

【不利】

- RIIO-T2による規制強化

- 国有化リスク

- 合意なきブレグジットに付随するカントリーリスク

有利な点はまさに安定株の裏付けとなるものですね。

不利な点のうち、規制強化については致し方ないと思えるところもあり、そこまで大きな影響はでないと考えています。

そして注目すべき点は、国有化リスクとカントリーリスクでしょうか。

これらの不安が無ければ、すぐにでも買い増ししたいレベルですが、安全側に考えるのであれば、NGG株の購入は、少なくとも10月31日のEU離脱宣言、近日実施される可能性がある解散総選挙の行方が明らかになるまで控えるべきでしょう。

まとめ

以上、ナショナル・グリッド(NGG)を取り巻く現状を整理してみました。

非常に魅力的な銘柄であることに変わりありませんが、抗えない政治的要因が不安ですね。

まずはEU離脱の動向をしっかりと見届けましょう。

コメント