資産形成している人は、日々の暮らしの中で現状の満足度と将来への希望とを天秤にかけながら、可能な限り多くの入金を株式市場に対して行っていることと思います。

FIREを目指している人は特にこの傾向が顕著であり、現在を犠牲にしてでも遮二無二入金マシーンと化している人が一定数いらっしゃるでしょう。はい、私もです!

若くしてFIREを目指す人達は、何度も何度も入金ペースと利回りのシミュレーションを行い、ああでもないこうでもないとExcelの数値を少し変えてみてはニヤニヤすることを無限に繰り返していることでしょう。はい、私です!

このような人たちにはもうわかりきっている話だと思いますが、10年程度の短期間のFIREを志すのであれば、年間貯蓄率はバビロンの大富豪で推奨された手取りの10%とか、本多静六先生の提唱する1/4天引き貯蓄法とかいった値では不可能です。

では、どれぐらいの貯蓄率(投資率)が必要でしょうか?

4%ルール適用条件でかつ貯金を全部株式市場に投じて年利5%で運用すると仮定した場合、その答えでは66%です!

貯蓄率(投資率)が手取りの2/3だなんて頭おかしいんじゃないの?と思われるかもしれませんが、実はそれなりの条件を満たせば実践可能です。

ということで、単身者の場合と家族持ちの場合に分けて、どうすれば2/3天引き投資法が行えるかについて考えていきたいと思います。

単身者の場合

単身者の場合は実はハードルは高くありません。なぜなら、自分の希望次第で自由に支出をコントロール出来るからです。

とはいえ、手取りの33%で生活する必要があるため、普通の正社員程度の年収は必要でしょう。ということで、ここでは正社員の平均年収400万円を条件に考えてみます。

まず、年収400万円の人の手取り年収は315万円とのことです。これはボーナス込みですが、月平均に均すと26.25万円となります。これの1/3は8.75万円です。つまり、月に87,500円が生活費となります。

いくら単身者でもそれは無理でしょ・・・

と思われたらそれは間違いで、世の中には月3万円生活を敢行している猛者たちがちょこちょこ居ます。彼らの多くは持ち家で住居費がほぼゼロ円だったりするのですが、3万円のアパートを借りたとしても月6万円生活が可能ということになります。

しかし、月3万円生活を行っている人たちは、節約業界でも一目置かれるほどの猛者ですので、そのレベルを要求するのは酷でしょう。ということで、以前別の記事にも書きましたが、ちょっと余裕を持たせたプランが以下となります。

なんと、雑費と趣味代に2.5万円を使えます!

もしも会社にもっと安い寮があれば、それを使えば更に生活に余裕が出ます。

自炊がマストにはなりますが(ふるさと納税も!)、私的には上のプランは普通に実現可能なレベルどころか、むしろ余裕アリだと思います。これを見てイケるかも!と思われた方には、きっと実現可能でしょう。

たとえこの水準が無理でも、月10万円生活であれば多くの方が実践可能なんじゃないですかね?仮に月10万円生活を行うとしたら、手取りに対する生活費の割合は38%、つまり貯蓄率は62%となります。

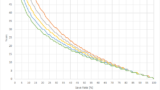

手取りの62%を毎月株式市場にぶち込む生活を続けた場合、私の計算だと投資による年利が5%だとFIREまで12年、年利6%で11年となります。

家族持ちの場合

次は家族持ちの場合についてです。

家族持ちといっても家族構成は多様ですから、ここではケーススタディとして4人家族で未就学児が二人という設定で行きたいと思います。

このような環境下で2/3天引き投資法を実践するには流石にかなりの好待遇が条件となります。具体的には、片働きの場合には年収1000万円プレーヤー、共働きの場合でも二人とも正社員で世帯年収1000万円が要求されます。

税制上不利である片働き1000万円プレーヤー(妻扶養)の手取り年収を採用すると、手取り年収は750万円程度とのことです。これを月額に均すと62.5万円となり、この1/3を生活費とすると月約21万円となります。

月21万円で4人家族の生活は営めるでしょうか?

結論から言うと十分可能です。根拠は、私です!割と好きにお金を使っておりますが、我が家は大体これぐらいです(奨学金返済分を除く)。

モデルケースとして、月21万円生活の内訳をご紹介します。

教育費に3万円もかけてもレジャーに月二回ぐらい行けますし、軽自動車でかつネット保険月2千円以下の契約でかつユーザー車検を通せれば車も持てます。

さらに、児童手当が毎月入りますから、未就学児二人分で月二万円以上が得られます。(扶養控除をすり替えて恩着せがましい名前をつけただけの制度でしょうから何もありがたくはないのですが)

また、昨年あたりから保育園・幼稚園無料化も始まりましたので(これはありがたいです!)、未就学児であれば実際の教育費はそんなにかかりません。我が家はおもちゃ代と、大量の紙とペンとプリンタインク代ぐらいですかね。

四人家族で食費月4.5万円というのも結構余裕があります。自炊が前提ですが食品の産地や調味料にこだわったり、わりと好き放題買ってもこれぐらいですね。

家賃については住む場所によって相場が変わりますし、アパートかマンションか戸建てか社宅かそもそも持ち家かによっても大きく変動しますが、賃貸の場合は会社の家賃補助制度や借り上げ制度を使えば大体これぐらいでいけるんじゃないですかね。都心は厳しそうですが…

ちなみに我が家は贅沢の限りを尽くして新築戸建て賃貸に住んでいるのですが、それでも住宅手当分を差し引くと田舎ですからこんなもんです。

今回のケースでは年収1000万円を前提としましたので、2/3天引き貯金法でもそこそこゆとりのある計画となりました。ちゃんと節約すれば、月15万円生活も可能でしょう。その場合の手取り年収は540万円が必要になるので、額面年収に戻すと750万円あれば十分となります。

とはいえ、生活費は家族の問題ですので、なかなか自分の意見を押し通して節約生活を敢行するというのも難しいです。従って、上のプランぐらいの固定費削減をメインとするゆるい節約がよい落としどころなんじゃないかなと思います。

特に共働きパワーカップルについては節約しすぎないことを推奨します。子育てや家事に割ける時間が少ないので、お金で解決すべき部分も出てきますし、どうしても妻への負担が大きくなりがちです(反省)。

10年とはいえ長期戦ですから、重要なのは持続可能性ですね。

まとめ

10年程度でFIREを目指す場合の手取り年収に対する目標貯蓄率(=投資率)とその具体的な生活費の内訳について、単身編と4人家族編について考えてみました。

評価の条件として、取り崩し期にはちょっと心許ないですが一般的である4%ルールを適用し、投資の年間リターンを5%と固定した場合、2/3天引き投資法を行えば10年でFIRE達成可能となります。

これを満たすような収入条件と生活費の内訳は以下となりました。

4%ルールじゃ不安だからもっと必要だとか余剰資金を全額投資するなんて無理だとか、子供が大きくなると教育費がずっと大きくなるとか保険に入らないのはいかがなものかとか独立後は社会保険料が追加でかかるとか家賃補助がなくなるとか、色々な意見があるとは思いますが、とはいえ退職金もありますしセミリタイアという形で足りない分だけ働くということも可能ですから、あくまで一例ということでご理解ください。

10年間での爆速FIREというと超絶高給取りでなければ実現不可能というイメージがあるかもしれませんが、意外と手が届くところにあるんだということが伝われば幸いです。

FIREまでにかかる期間に関するシミュレーション記事はこちら↓

コメント